Прошедший месяц характеризовался эскалацией озабоченности глобальным распространением коронавируса и ростом неопределенности относительно его долгосрочных последствий для производства и потребления. Несмотря на резкий рост ближайшего спроса на отдельные товары, особенно на рис и продукты из пшеницы, ослабление экономической конъюнктуры может сдержать использование в более долгосрочной перспективе, в частности таких промышленных продуктов, как кукурузный этанол и крахмал. Хотя импортные закупки некоторых сырьевых товаров в последние недели ускорились, сообщается о проблемах с логистикой из-за повсеместного введения ограничений на передвижение и карантинных мер. Ограничения на транспортировку также могут препятствовать дистрибуции производственных ресурсов для сельхозпроизводителей и срывать весенние полевые работы, однако на данном этапе Совет исходит из того, что планы посевной будут реализованы. Тем менее, перспективные оценки Совета по спросу и предложению носят предварительный характер до тех пор, пока не будет больше ясности с распространением и продолжительностью пандемии.

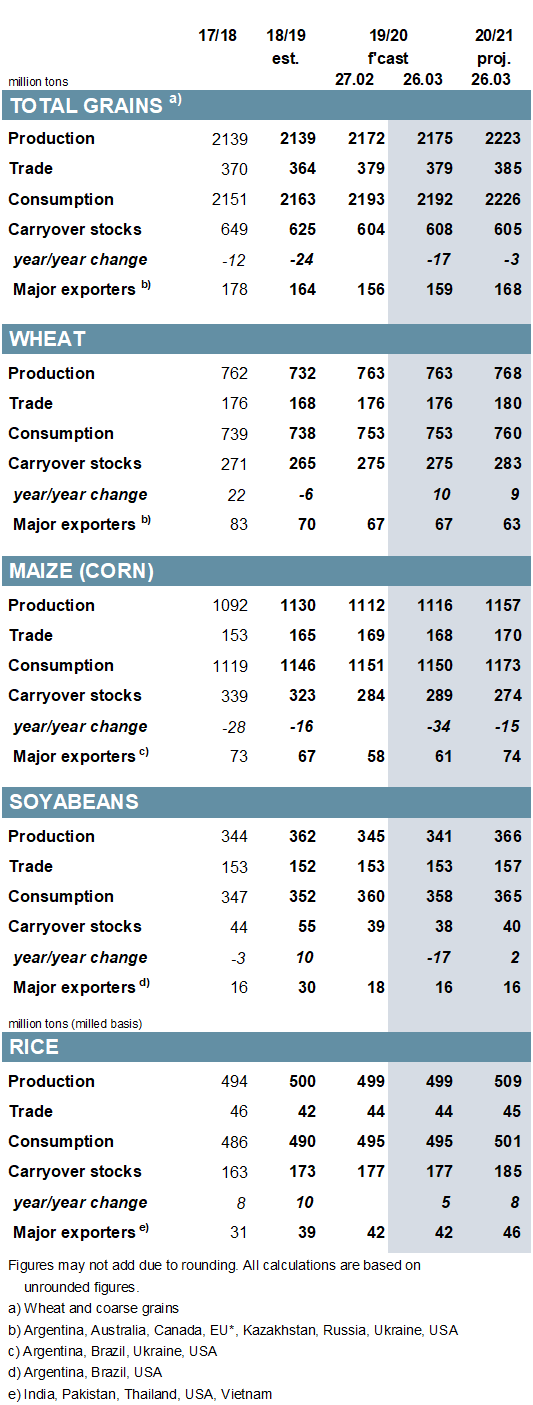

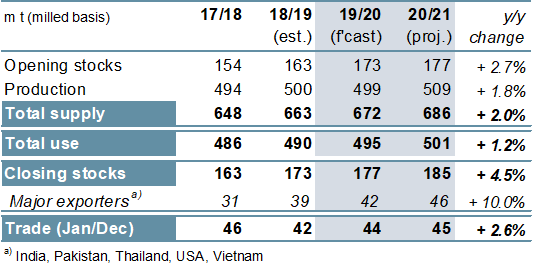

Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2019/20 году с прошлого месяца повышен на 3 млн. тонн до 2175 млн. тонн, главным образом из-за корректировки показателя по кукурузе в ЕС. С учетом сокращения оценки потребления прогноз запасов всех видов зерна увеличен на 4 млн. тонн, что, однако, все еще на 17 млн. тонн ниже прошлогоднего показателя и является четырехлетним минимумом.

Этот обзор включает первый полный спектр прогнозов спроса и предложения на 2020/21 год. Производство всех видов зерна, согласно перспективной оценке, достигнет нового пика в 2223 млн. тонн, что приблизительно на 2% больше, чем в предыдущем году. В связи с уменьшением показателя запасов на начало года совокупное мировое потребление зерновых (производство плюс запасы на начало года) оценивается на 1% выше, чем в предыдущем сезоне, и исходя из ожидаемого роста спроса, предполагается дальнейшее снижение уровня переходящих резервов. Объемы торговли должны достичь нового максимума благодаря росту отгрузок пшеницы, кукурузы и сорго.

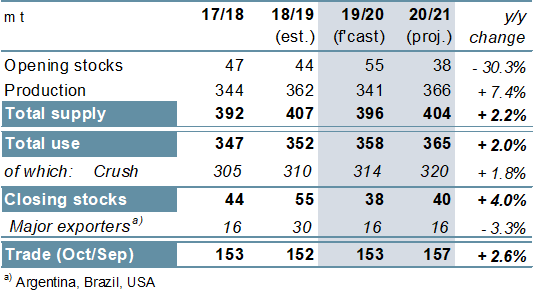

Отражая ухудшение оценок по Бразилии и Аргентине, прогноз мирового производства соя-бобов в 2019/20 году снижен на 4 млн. тонн до 341 млн. тонн, что на 5% меньше, чем в прошлом году. Это сокращение ведет к снижению показателей потребления и переходящих запасов; с прошлого месяца оценка резервов уменьшена на 1 млн. тонн до 38 млн. тонн, что приблизительно на треть меньше, чем в прошлом году. Исходя из восстановления площадей в США, мировое производство в 2020/21 году, согласно прогнозу, расширится с предыдущего года на 7%. Несмотря на возможное увеличение запасов, их объем, вероятно, останется ограниченным, что связано с низким уровнем резервов на начало сезона и повышением спроса. Согласно предварительной оценке, торговля достигнет пикового уровня в 157 млн. тонн, что на 3% больше, чем в предыдущем году.

Прогнозы Совета по глобальному спросу и предложению риса в 2019/20 году с прошлого месяца в целом не изменились и предполагают рост переходящих резервов до пиковых 177 млн. тонн в связи с накоплением в Китае и Индии. На фоне расширения площадей в основных экспортерах мировое производство риса в 2020/21 году, согласно перспективной оценке, возрастет с предыдущего года на 2% до высокой отметки в 509 млн. тонн, при этом рост численности населения обеспечит рекордные объемы потребления. Прогнозируется дальнейшее увеличение резервов, главным образом в ключевых экспортерах и Китае. Торговля расширится на 3% благодаря росту поставок в Африку, при этом ведущим экспортером будет Индия.

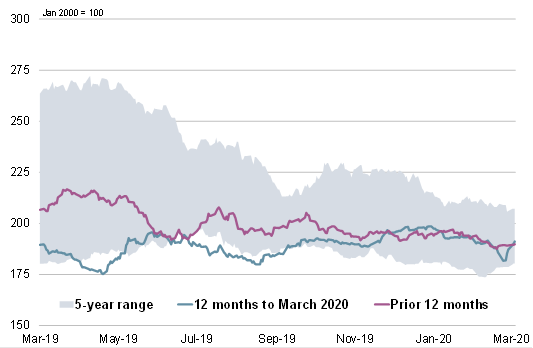

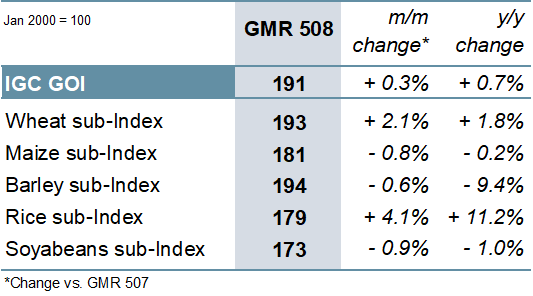

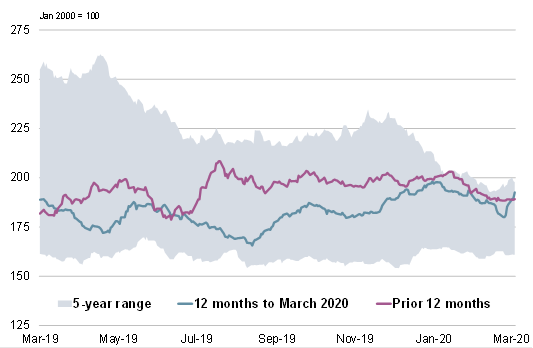

Индекс МСЗ по зерну и маслосеменам (GOI) с прошлого месяца в целом не изменился, так как первоначальное снижение по некоторым компонентам на протяжении месяца сменилось ростом.

ОБЩАЯ ИНФОРМАЦИЯ

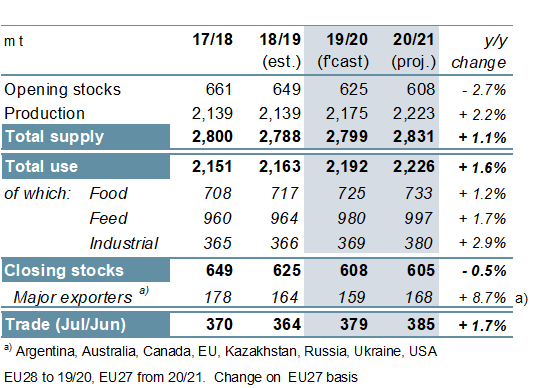

Согласно прогнозу, глобальное предложение всех видов зерна (пшеница и кормовое зерно) в 2019/20 году составит 2799 млн. тонн, что незначительно больше, чем в предыдущем году, и лишь немногим меньше исторического рекорда двухлетней давности, так как рост производства более чем компенсирует более низкий уровень запасов на начало года. Учитывая, что спрос оценивается на рекордном уровне и опережает небольшой рост предложения, показатель запасов на конец сезона снижен до четырехлетнего минимума – почти полностью за счет сокращения по кукурузе, особенно в Китае. Торговля оценивается на новой рекордной отметке, учитывая увеличение отгрузок пшеницы, кукурузы, ячменя и сорго.

В 2020/21 году глобальное производство всех видов зерна, согласно перспективной оценке, расширится до 2223 млн. тонн, что на 2% больше, чем в предыдущем году, и является самым высоким показателем за всю историю. На данном уровне совокупное предложение достигнет нового пика, однако с учетом предполагаемого роста потребления прогнозируется еще одно умеренное снижение запасов на конец сезона. Опять же, это связано главным образом со спадом резервов кукурузы в Китае, которое более чем компенсирует накопление этого вида зерна в США. Запасы пшеницы прогнозируются на самом высоком уровне за всю историю, что связано с расширением в Китае и Индии. Торговля всеми видами зерна может возрасти на 2%, учитывая ускорение отгрузок кукурузы, пшеницы и сорго.

Вследствие спада урожая в США глобальное производство соя-бобов в 2019/20 году, как ожидается, упадет с прошлого года на 21 млн. тонн, до 341 млн. тонн. Учитывая прогнозируемый новый пик потребления, запасы должны резко сократиться, при этом объем резервов США составит менее половины от прежнего. Увеличение поставок в Азию может поддержать межгодовой рост мировой торговли на 1%. С учетом потенциального восстановления в США мировое производство в 2020/21 году прогнозируется на рекордном уровне в 366 млн. тонн, что на 7% больше, чем в предыдущем году. Вследствие ожидаемого умеренного расширения потребления резервы, вероятно, по-прежнему будут ниже среднего уровня за последние годы. Мировой импортный спрос, по предварительной оценке, возрастет до высокой отметки в 157 млн. тонн.

Поскольку рекордное производство в Индии в целом компенсирует спад в других странах, в том числе в Китае, Таиланде и США, глобальное производство риса в 2019/20 году, как ожидается, с прошлого года почти не изменится и составит 499 млн. тонн. Прогнозируется, что потребление расширится вследствие роста численности населения, при этом торговля возрастет благодаря закупкам африканских импортеров. В 2020/21 году расширение площадей в Азии должно поддержать 2%-ный рост производства до 509 млн. тонн, при этом общее использование достигнет новой рекордной отметки. Согласно перспективной оценке, резервы расширятся до рекордного уровня в 185 млн. тонн, что связано с накоплением в Китае и Индии. Мировая торговля может достичь трехлетнего пика за счет удовлетворения потребностей стран Африки.

СВОДНЫЙ ОБЗОР РЫНКА

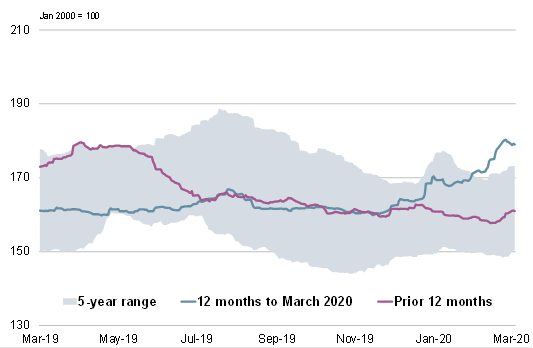

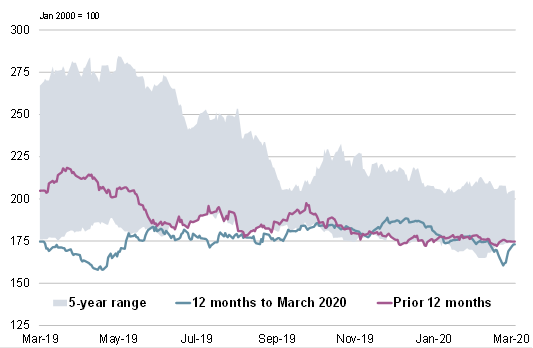

С учетом взаимокомпенсирующих изменений по всем основным компонентам Индекс GOI МСЗ с февральского Обзора рынка зерновых почти не изменился.

Субиндекс GOI МСЗ по пшенице с прошлого месяца возрос на 2%, так как оживление экспортного спроса и всплеск потребительских закупок более чем компенсировали прежние потери.

В связи с давлением, обусловленным в первую очередь резким спадом цен на сырую нефть и ухудшением рентабельности производства этанола, субиндекс GOI МСЗ по кукурузе с конца февраля снизился на 1%.

Субиндекс GOI МСЗ по рису достиг самого высокого значения более чем за пять лет, увеличившись с прошлого месяца на 4% из-за всплеска потребительского спроса в связи с коронавирусом.

Преимущественно в результате резкого спада цен в Аргентине субиндекс GOI МСЗ по соя-бобам снизился на чистый 1%.

Добавить комментарий