|

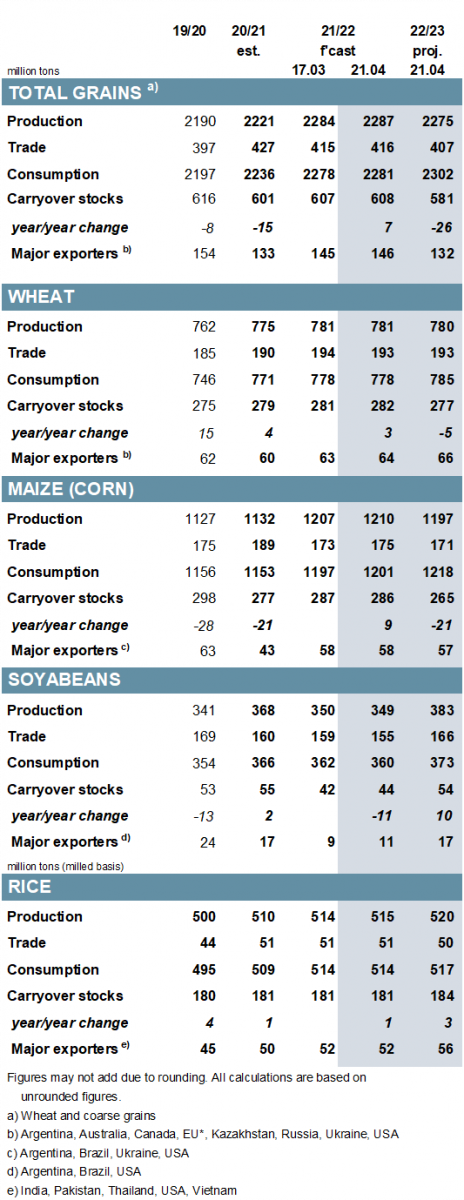

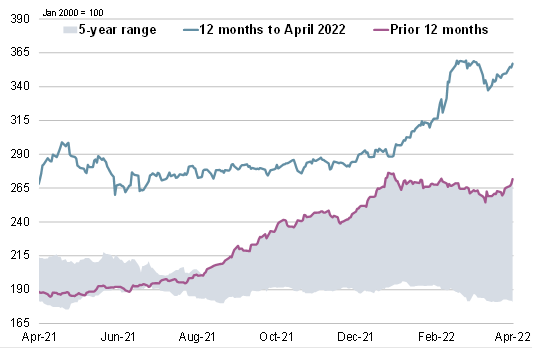

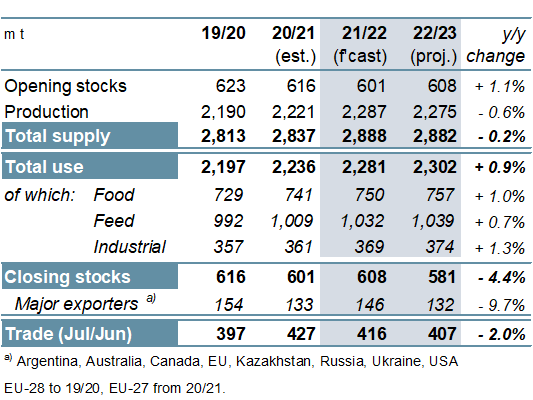

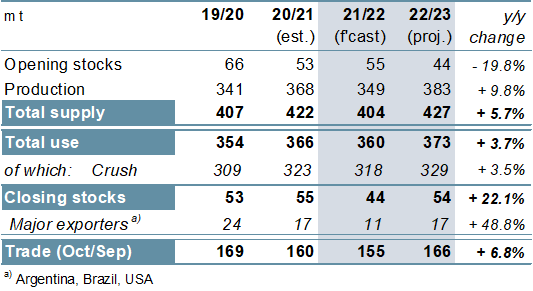

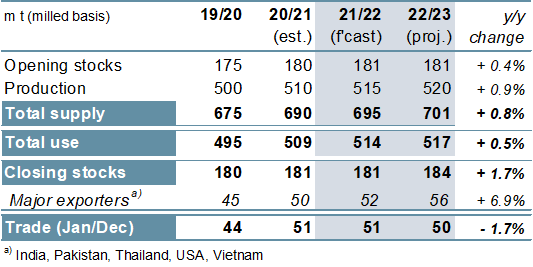

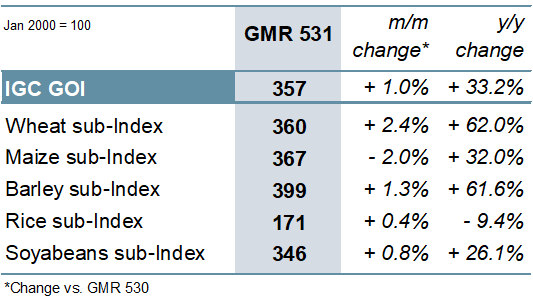

ОСНОВНЫЕ СОБЫТИЯ Почти полностью в результате пересмотра оценки по урожаю кукурузы Бразилии прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) на 2021/22 год увеличен на 3 млн. тонн м/м (в месячном исчислении) до 2287 млн. тонн, что на 3% больше г/г (в годовом исчислении). Глобальное потребление оценивается на 4 млн. тонн выше м/м, в связи с чем суммарный показатель мировых запасов на конец сезона (совокупный объем по соответствующим местным сбытовым годам) на 1 млн. тонн ниже, чем прежде. Поскольку повышение по кукурузе более чем компенсирует сокращение по пшенице, ячменю, сорго и овсу, прогноз мировой торговли (июль/июнь) увеличен на 1 млн. тонн м/м. Настоящий обзор включает первый полный набор перспективных оценок по спросу и предложению всех видов зерна на 2022/23 год, которые с учетом конфликта в Черноморском регионе носят особенно условный характер. Несмотря на крупный объем запасов, перешедших с прошлого года, мировое предложение зерна (производство плюс запасы на начало сезона), согласно прогнозу, немного сократится вследствие сравнительно более резкого спада производства, которое оценивается почти на 1% ниже г/г, на уровне 2275 млн. тонн. Хотя рост потребления, согласно прогнозу, будет более медленным, чем обычно, резервы на конец сезона, как ожидается, резко снизятся. Отражая снижение оценок по производителям в южном полушарии, глобальное производство соя-бобов в 2021/22 году прогнозируется незначительно ниже м/м, на уровне 349 млн. тонн (-5% г/г). Дальнейшее сокращение показателя использования ведет к повышению оценки запасов, хотя она все еще указывает на резкий спад г/г. Учитывая признаки заметного замедления отгрузок Бразилии, торговля прогнозируется на 4 млн. тонн ниже м/м, на отметке 155 млн. тонн (-3%). В связи с ожидаемым восстановлением в трех крупнейших экспортерах мировое производство в 2022/23 году, согласно оценке, повысится на 10% г/г, при этом спрос и запасы также могут расшириться. Торговля возрастет на 7% г/г. На основании улучшения показателей по азиатским производителям прогноз мирового производства риса в 2021/22 году повышен на 1 млн. тонн до рекордных 515 млн. тонн (+1%), при этом перспективные оценки потребления, запасов и торговли также немного увеличены м/м. Мировое производство риса в 2022/23 году, согласно предварительной оценке, достигнет новой рекордной отметки, учитывая рост в ключевых экспортерах. Прогнозируется дальнейшее расширение использования и резервов, однако глобальный импортный спрос в 2023 году (январь/декабрь) может снизиться вследствие ослабления покупательского интереса со стороны азиатских стран. С учетом чистого роста по большинству составляющих Индекс МСЗ по зерну и маслосеменам (GOI) с середины марта повысился на 1%. ОБЩАЯ ИНФОРМАЦИЯ Производство всех видов зерна в 2021/22 году оценивается на рекордном уровне в 2287 млн. тонн, что на 3% больше г/г. Поскольку возросшее предложение (+51 млн. тонн) лишь частично поглощается увеличением использования (+45 млн. тонн), прогнозируется расширение резервов на 7 млн. тонн г/г до 608 млн. тонн, в том числе их накопление в Украине. Отчасти в связи с сохраняющейся остановкой программы морского экспорта этой страны мировая торговля, согласно перспективной оценке, упадет на 12 млн. тонн г/г до 416 млн. тонн. Прогнозируемый спад производства всех видов зерна на 13 млн. тонн в 2022/23 году включает сокращение по кукурузе (-13 млн. тонн), сорго (-2 млн. тонн) и пшенице (-1 млн. тонн), однако при этом ожидается прирост по ячменю (+2 млн. тонн) и овсу (+2 млн. тонн). Несмотря на перспективы более медленного, чем обычно, расширения продовольственного и кормового использования (что обусловлено потенциально высокими ценами и, как следствие, нормированием спроса), мировое потребление, как ожидается, достигнет новой пиковой отметки. Прогноз глобальных запасов в конце 2022/23 года составляет 581 млн. тонн, что на 26 млн. тонн меньше г/г, главным образом из-за сокращения по кукурузе и пшенице. Глобальная торговля, согласно оценке, снизится второй год подряд, сократившись на 2% до 407 млн. тонн. В связи с существенным уменьшением урожаев в Южной Америке мировое производство соя-бобов в 2021/22 году, как ожидается, сократится на 5% г/г. Отражая спад объемов переработки в Азии и особенно в Южной Америке, глобальное использование может снизиться на 2% г/г, при этом запасы также резко сократятся. Учитывая ограниченное предложение и высокие цены, ведущие к нормированию спроса, прогнозируется падение торговли на 5 млн. тонн г/г. Предварительно исходя из более крупных или рекордных урожаев в трех крупнейших экспортерах, глобальное производство в 2022/23 году, согласно перспективной оценке, достигнет пикового уровня в 383 млн. тонн, что на 10% больше г/г, при этом ожидается рост потребления и запасов. Исходя из обширного предложения по привлекательным ценам, торговля может расшириться на 7% г/г. С учетом рекордного урожая в Индии мировое производство риса прогнозируется на 1% выше г/г, на пиковой отметке 515 млн. тонн. Поскольку более крупные объемы риса используются, в частности, в кормовом секторе Китая, глобальный спрос прогнозируется на новом рекордном уровне, а резервы при этом должны увеличиться – во многом благодаря расширению в Индии. Торговля оценивается на рекордной отметке в 51 млн. тонн, что в целом соответствует прошлогоднему показателю. Мировое производство риса в 2022/23 году, согласно перспективной оценке, увеличится на 1% г/г в связи с потенциально более крупными урожаями в ключевых экспортерах. Рост населения должен поддержать расширение использования, при этом запасы могут вновь увеличиться за счет прироста в Индии. Торговля в 2023 году, согласно оценке, сохранится на исторически высоком уровне. СВОДНЫЙ ОБЗОР РЫНКА Благодаря активным темпам, набранным в предыдущем месяце, Индекс GOI МСЗ укрепился на чистый 1%, поскольку чистый прирост экспортных цен на пшеницу, соя-бобы, ячмень и рис более чем компенсировал падение котировок кукурузы. Главным образом вследствие укрепления в Северной Америке и ЕС субиндекс GOI МСЗ по пшенице увеличился на 2% м/м, превысив свое прошлогоднее значение приблизительно на 62%. В связи с некоторым ослаблением в Южной Америке субиндекс GOI МСЗ по кукурузе утратил рекордные позиции прошлого месяца, опустившись на чистые 2%. Субиндекс GOI МСЗ по рису незначительно увеличился м/м на фоне в целом невысокой активности в большинстве источников. Под влиянием благоприятных фундаментальных факторов субиндекс GOI МСЗ по соя-бобам за прошедшие пять недель укрепился на 1%. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

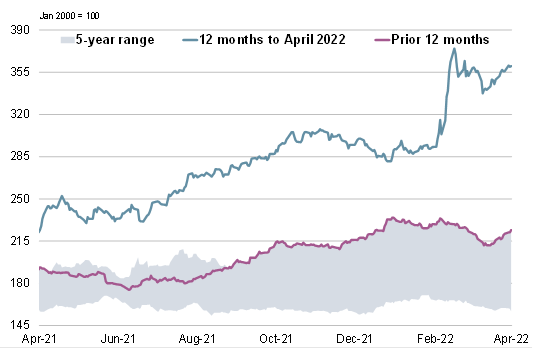

6. Индекс GOI МСЗ

|

|

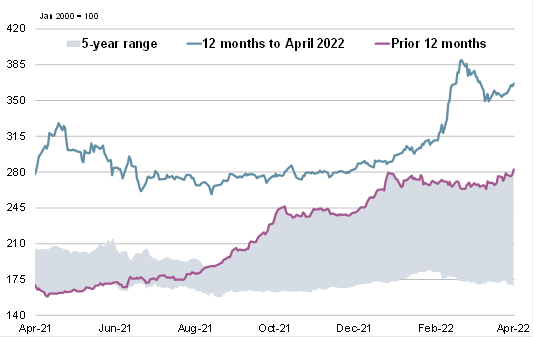

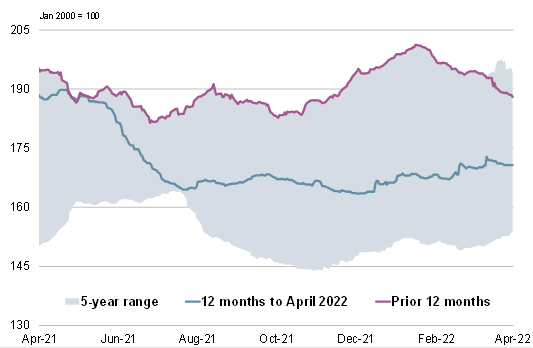

7. Субиндекс GOI МСЗ по пшенице

|

|

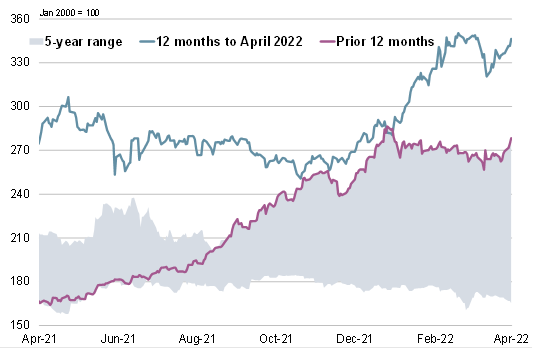

8. Субиндекс GOI МСЗ по кукурузе

|

|

9. Субиндекс GOI МСЗ по рису

|

|

10. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 21 апреля 2022 г. — Международный Совет по Зерну (IGC)

Новости

27.04.2024

"Деметра-Холдинг" приобрёл IT-компанию

27.04.2024

Посевные площади в зоне паводка на Урале можно будет использовать, если вода спадет к июню

27.04.2024

Котировки на зерновых биржах на 26.04.2024

26.04.2024

Валовый сбор зерна в РФ в 2024 г. может снизиться до 135-136 млн тонн из-за засухи — ПроЗерно

26.04.2024

Котировки на зерновых биржах на 25.04.2024

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

27.04.2024

Stocks of wheat suitable for food purposes with trade and industrial companies as of April 01, 2024

27.04.2024

Stocks of grain and leguminous crops with trade and industrial companies as of April 01, 2024

18.04.2024

Azerbaijan: Export and import of wheat and meslin for February and for 2 months of 2024 by coutries

11.04.2024

Kyrgyzstan: for March 2024 average barley prices from manufacturers were 20009.65 KGS / MT

11.04.2024

Kyrgyzstan: for March 2024 average wheat prices from manufacturers were 21860.54 KGS / MT

Добавить комментарий