|

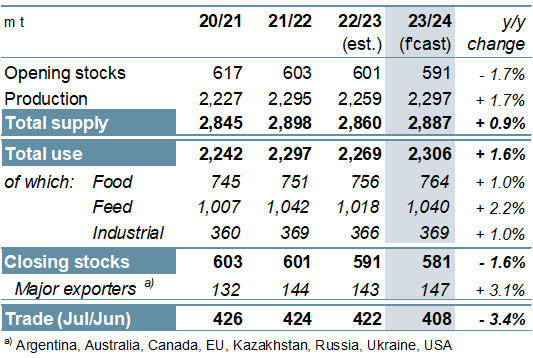

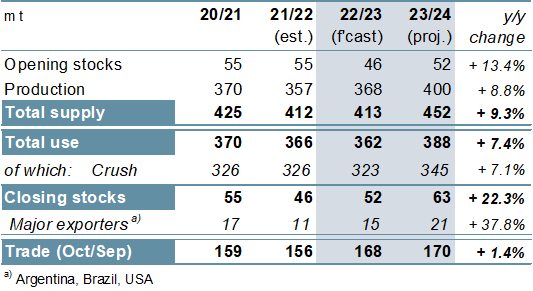

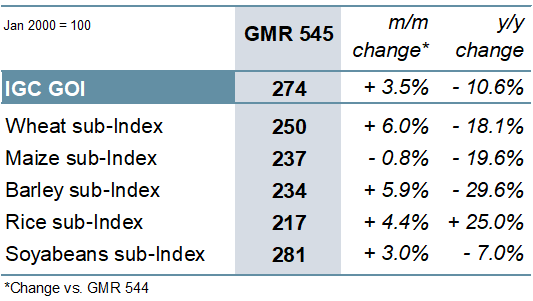

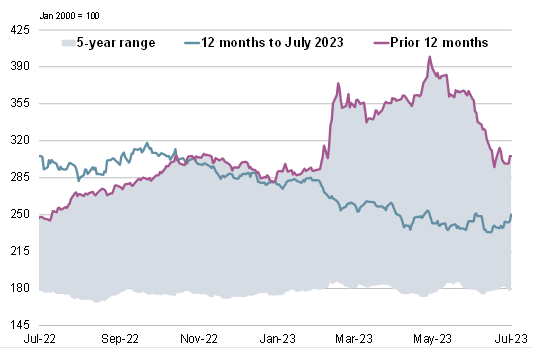

ОСНОВНЫЕ СОБЫТИЯ Прогноз производства всех видов зерна (пшеница и кормовое зерно) в 2023/24 году возрос на 5 млн. тонн м/м (в месячном исчислении) до 2297 млн. тонн, так как повышение показателей по кукурузе и сорго (преимущественно в связи с расширением площадей в США) более чем компенсирует сокращение по пшенице, ячменю и овсу. Потребление, как и прежде, оценивается в 2306 млн. тонн, и с учетом небольшого снижения показателя запасов на начало года перспективная оценка резервов в конце сезона (совокупный объем по соответствующим местным сбытовым годам) увеличена на 4 млн. тонн до 581 млн. тонн. Прогноз мировой торговли стабилен м/м и составляет 408 млн. тонн. Ожидания Совета по спросу и предложению соя-бобов в 2022/23 году с июня почти не изменились. Перспективная оценка глобального производства в 2023/24 году уменьшена на 2 млн. тонн, главным образом с учетом ухудшения показателя по США, что приводит к небольшому снижению прогнозов потребления и запасов, хотя при этом ожидается существенный рост г/г по обоим показателям. Частично отражая перспективы сокращения экспортного предложения в США, прогноз торговли несколько снижен и составляет 170 млн. тонн (+2 млн. тонн). Прогноз Совета по спросу и предложению риса в 2022/23 году с прошлого месяца не изменился и предполагает сокращение запасов вследствие спада в Китае и ключевых экспортерах. Отражая улучшение показателей по Индии, Таиланду и США, оценка глобального производства в 2023/24 году повышена м/м до пиковой отметки в 527 млн. тонн (+2%). С учетом в целом стабильного прогноза потребления м/м показатель резервов увеличен на 1 млн. тонн до 172 млн. тонн, что незначительно выше г/г (в годовом исчислении). Перспективная оценка торговли по-прежнему составляет около 55 млн. тонн (+1%). С учетом роста по всем составляющим сырьевым товарам кроме кукурузы, Индекс МСЗ по зерну и маслосеменам (GOI) повысился на 4% м/м. После повышательного пересмотра в этом месяце мировое производство всех видов зерна в 2023/24 году оценивается на новом пиковом уровне, который на 38 млн. тонн выше г/г (+2%). Помимо прогнозируемого скачка производства кукурузы на 64 млн. тонн, этот рост также связан с восстановлением урожая сорго (+8 млн. тонн), что в совокупности более чем компенсирует спад по пшенице (-19 млн. тонн), ячменю (-9 млн. тонн) и овсу (-3 млн. тонн). Потребление также оценивается на рекордном уровне, и его общий показатель увеличен на 2% с учетом роста кормового, продовольственного и промышленного использования. Переходящие запасы, согласно прогнозу, сократятся седьмой сезон подряд, составив 581 млн. тонн, что на 2% ниже г/г и связано с сокращением резервов пшеницы, хотя запасы ячменя также должны упасть до минимального уровня почти за три десятилетия. Ожидается дальнейший спад торговли еще на 14 млн. тонн г/г, до 408 млн. тонн. Поскольку более крупный бразильский урожай более чем компенсирует спад в других регионах, производство соя-бобов оценивается на рекордной отметке в 368 млн. тонн (+3%). Учитывая ожидаемый спад в Аргентине, глобальный спрос может упасть на 4 млн. тонн г/г, при этом ожидается накопление запасов. Объемы торговли должны возрасти на 8% г/г. Ожидания резкого расширения производства и потребления в 2023/24 году основаны на существенном росте в Аргентине, где вероятно дальнейшее увеличение резервов. Прогнозируется повышение торговли, при этом в ее совокупном объеме должна увеличиться доля поставщиков из Южной Америки. Мировые запасы риса в 2022/23 году, как ожидается, снизятся приблизительно на 6 млн. тонн г/г, что связано со спадом в Китае и всех ключевых экспортерах, особенно Пакистане. Опираясь на ожидаемое увеличение урожаев в ведущих производителях Азии и Америк, мировое производство оценивается на пиковой отметке в 527 млн. тонн (+2%). Несмотря на более низкий уровень резервов на начало сезона, на фоне значительного повышения урожая объемы потребления и резервов в 2023/24 году должны возрасти. Торговля может возрасти до 55 млн. тонн (+1%), учитывая, что Китай останется безусловным крупнейшим импортером. Следует отметить, что прогнозы торговли рисом в 2023 и 2024 году были подготовлены до 20 июля 2023 года, когда Индия объявила об ограничениях на экспорт отличных от басмати сортов. После проведения всесторонней оценки обновленные прогнозы будут представлены в следующем выпуске Обзора GMR. Мировое потребление нута в прогнозируемом периоде должно существенно увеличиться на фоне комфортного уровня предложения, особенно в Индии, где также ожидается накопление запасов. Благодаря спросу со стороны стран Азии торговля в 2024 году (январь/декабрь), согласно прогнозу, возрастет до 2 млн. тонн. Мировая торговля всеми видами зернобобовых в 2023 году, как ожидается, достигнет трехлетнего максимума в 18,7 млн. тонн (+7%), что обусловлено спросом на сухой горох, чечевицу и нут. СВОДНЫЙ ОБЗОР РЫНКА Индекс GOI МСЗ повысился второй месяц подряд, укрепившись в общей сложности на 4%, чему способствовали отдельные периоды неблагоприятной для урожаев погоды и фоновая напряженность в связи с развитием обстановки в Черноморском регионе. Субиндекс GOI МСЗ по пшенице возрос на 6%. Повышение связано, прежде всего, с ростом в Северной Америке, где сохраняются сложные погодные условия, а также более общими опасениями в отношении морских перевозок из Украины. Частично под давлением серии понижательно интерпретированных отчетов Минсельхоза США, а также в связи с сохраняющимися низкими темпами американского экспорта, субиндекс GOI МСЗ по кукурузе с июньского выпуска Обзора GMR снизился на 1%. Субиндекс GOI МСЗ по рису повысился на 4% м/м, почти до 12-летнего пика, чему способствовал высокий мировой спрос, укрепление местных рынков и поддерживающая динамика валютных курсов в ряде экспортеров. Субиндекс GOI МСЗ по соя-бобам укрепился на чистые 3%, главным образом в результате снижения прогноза производства в США, а также под влиянием динамики на продуктовых рынках. |

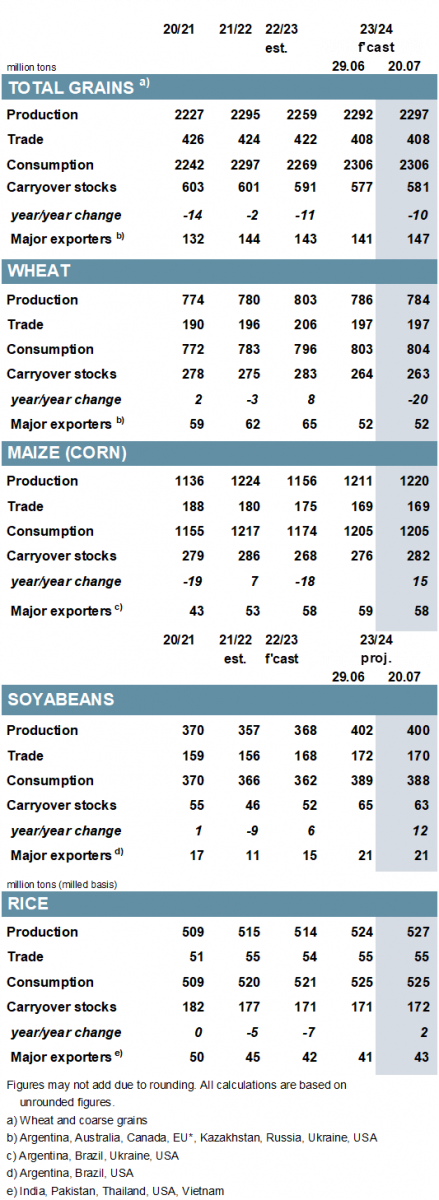

1. Прогноз мирового производства |

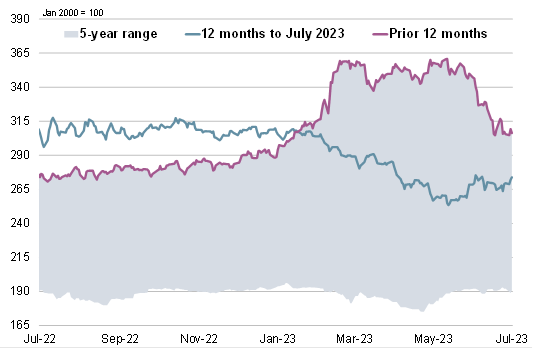

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

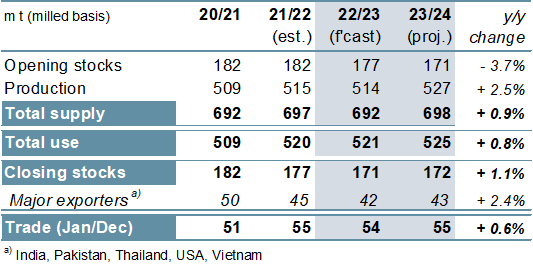

3. Все виды зерна: Спрос и предложение

|

|

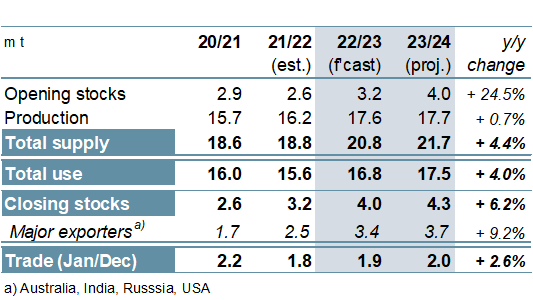

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

|

6. Нут: спрос и предложение

|

|

7. Индекс GOI МСЗ

|

|

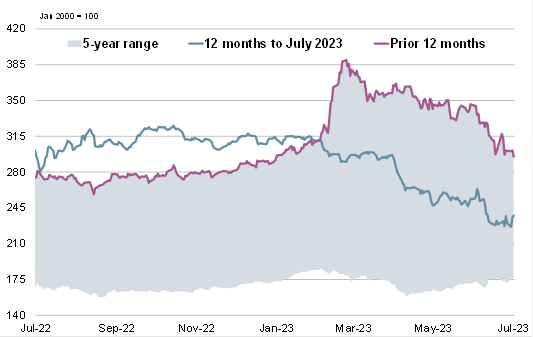

8. Субиндекс GOI МСЗ по пшенице

|

|

9. Субиндекс GOI МСЗ по кукурузе

|

|

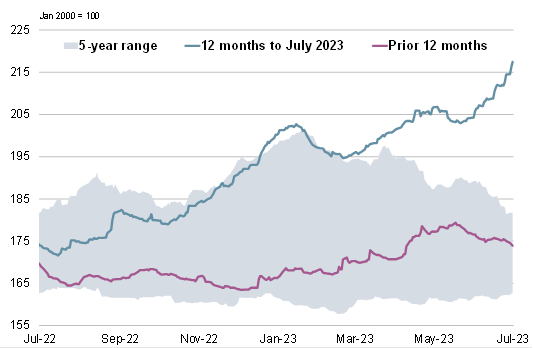

10. Субиндекс GOI МСЗ по рису

|

|

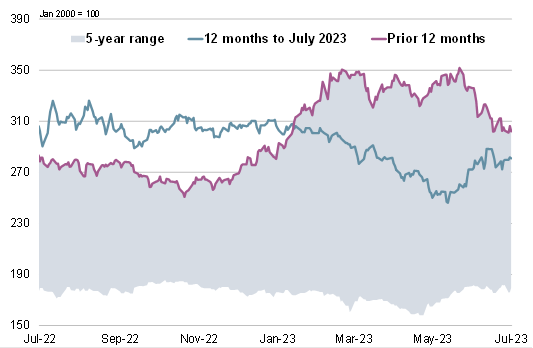

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 20 июля 2023 г. — Международный Совет по Зерну (IGC)

Новости

03.05.2024

Котировки на зерновых биржах на 02.05.2024

03.05.2024

Украина: Экспорт пшеницы и кукурузы в следующем сельхозгоду может снизиться на 20% — Минагрополитики

02.05.2024

Торги на зерновых биржах РФ на 2 мая 2024 г.

02.05.2024

Минсельхозу поручено скорректировать "зерновой демпфер" и расширить льготное кредитование

02.05.2024

Котировки на зерновых биржах на 01.05.2024

01.05.2024

Котировки на зерновых биржах на 30.04.2024

30.04.2024

Котировки на зерновых биржах на 29.04.2024

27.04.2024

"Деметра-Холдинг" приобрёл IT-компанию

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

30.04.2024

Georgia: Export and import of wheat and meslin for March and for 3 months of 2024 by coutries

27.04.2024

Stocks of wheat suitable for food purposes with trade and industrial companies as of April 01, 2024

27.04.2024

Stocks of grain and leguminous crops with trade and industrial companies as of April 01, 2024

18.04.2024

Azerbaijan: Export and import of wheat and meslin for February and for 2 months of 2024 by coutries

11.04.2024

Kyrgyzstan: for March 2024 average barley prices from manufacturers were 20009.65 KGS / MT

Добавить комментарий