|

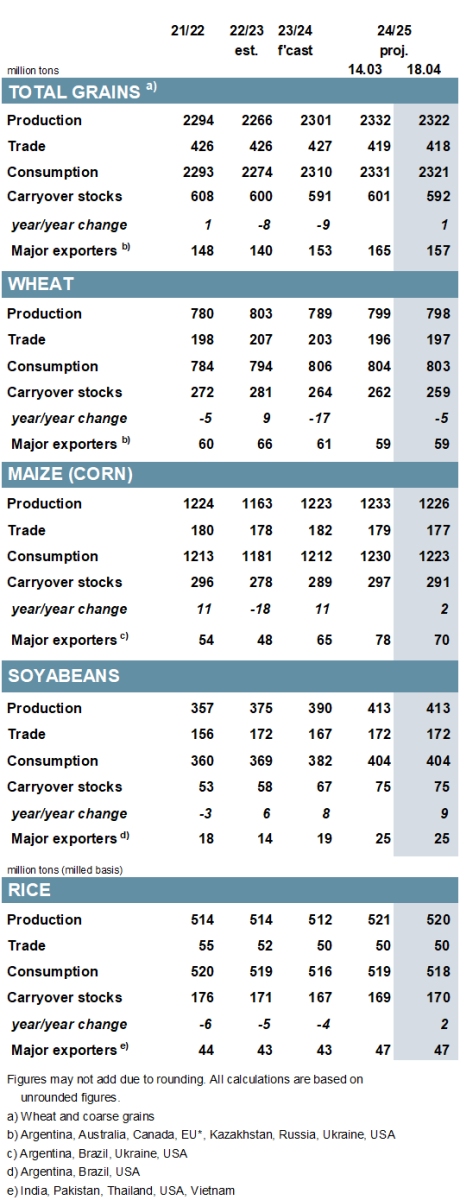

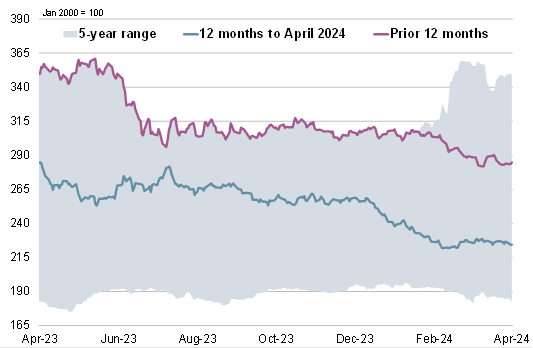

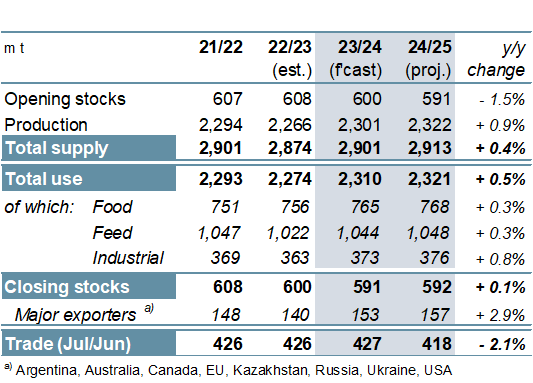

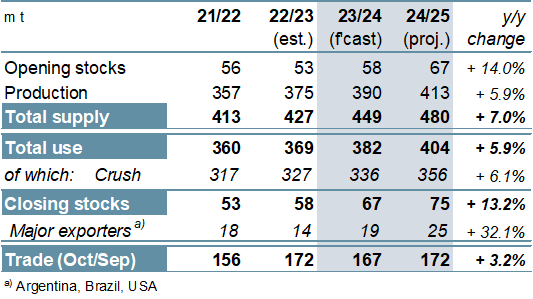

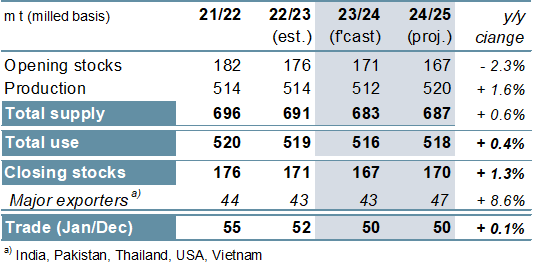

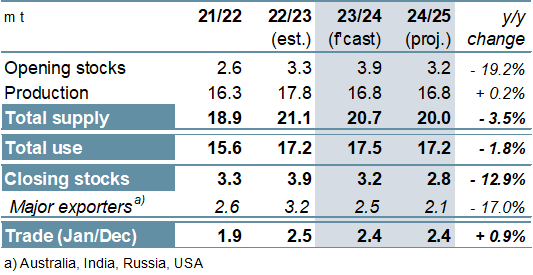

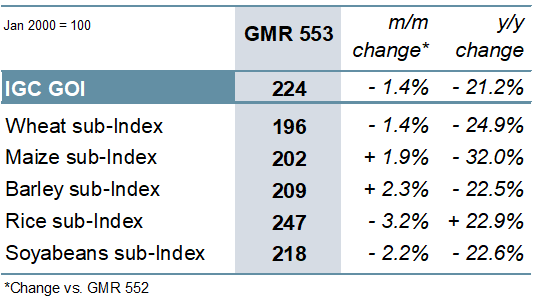

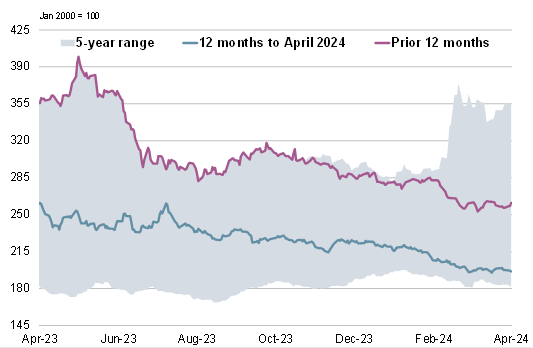

ОСНОВНЫЕ СОБЫТИЯ Преимущественно вследствие ухудшения перспектив по кукурузе, главным образом из-за роста заболеваний и ущерба от засухи в некоторых странах южного полушария, прогноз производства всех видов зерна (пшеница и кормовое зерно) в 2023/24 году сокращен на 3 млн. тонн м/м (в месячном исчислении), до 2301 млн. тонн. Оценка потребления увеличена на 3 млн. тонн м/м, главным образом с учетом повышательной корректировки по пшенице. С учетом снижения предложения и роста спроса перспективная оценка запасов на конец сезона (совокупный объем по соответствующим местным сбытовым годам) уменьшена на 8 млн. тонн до 591 млн. тонн. Прогноз торговли вновь увеличен и в настоящее время она оценивается на трехлетнем пиковом уровне. По сравнению с первоначальными ожиданиями прошлого месяца прогноз предложения зерновых в 2024/25 году несколько сократился. Помимо снижения оценки запасов на начало сезона, уменьшен и прогноз производства – на 10 млн. тонн до 2322 млн. тонн, что связано преимущественно с сокращением показателя по кукурузе в США, однако общий объем все же должен достичь пиковой отметки. Несмотря на ухудшение перспектив потребления, главным образом в секторе кормового/остаточного использования в США, переходящие запасы в конце сезона оцениваются на 9 млн. тонн ниже м/м, на уровне 592 млн. тонн, что несколько больше г/г (в годовом исчислении). Согласно таможенным данным, отгрузки на ключевые рынки в последнее время превысили ожидания, в связи с чем прогноз мировой торговли соя-бобами в 2023/24 году немного увеличен и составляет около 167 млн. тонн, хотя этот уровень все еще на 3% меньше г/г. Предварительные перспективные оценки спроса и предложения в 2024/25 году в целом не изменились, и по-прежнему указывают на рекордный уровень производства, предложения, запасов и торговли. Показатели спроса и предложения риса в 2023/24 году изменились лишь незначительно, при этом глобальные резервы в конце сезона оцениваются на 1 млн. тонн выше м/м, на отметке 167 млн. тонн (-4 млн. тонн). Торговля прогнозируется на прежнем уровне в 50 млн. тонн, что несколько ниже г/г. Снижение показателя по Китаю ведет к сокращению прогноза глобального производства в 2024/25 году на 1 млн. тонн м/м, до 520 млн. тонн (512 млн. тонн), однако с учетом спада потребления немного повышена перспективная оценка резервов. Что касается торговли в 2025 году (январь/декабрь), то Совет по-прежнему полагает, что ее объем не изменится г/г и составит около 50 млн. тонн. Индекс МСЗ по зерну и маслосеменам (GOI) за пять недель, прошедших с мартовского Обзора рынка зерновых (GMR), незначительно ослаб под давлением чистого спада в секторе соя-бобов, риса и пшеницы. Мировое производство всех видов зерна в 2023/24 году составит 2301 млн. тонн и станет самым крупным за всю историю, увеличившись на 2% г/г, поскольку гораздо более крупный урожай кукурузы более чем компенсирует снижение объемов пшеницы, ячменя и овса. Потребление также оценивается на новом пиковом уровне, учитывая межгодовой рост кормового, продовольственного и промышленного использования. Общий объем запасов снова сократится и оценивается на самом низком уровне за девять лет, хотя и с некоторым расширением в крупнейших экспортерах. Согласно прогнозу, производство в 2024/25 году возрастет на 1% до 2322 млн. тонн, учитывая ожидаемое увеличение урожаев пшеницы (+8 млн. тонн) и кормового зерна (+13 млн. тонн). На фоне сравнительно небольших запасов на начало сезона общий уровень предложения прогнозируется лишь незначительно выше г/г. С учетом относительно небольшого роста потребления ожидается некоторое расширение резервов на конец сезона, до 592 млн. тонн. Мировая торговля снизится на 2% г/г, главным образом в связи с прогнозируемым сокращением отгрузок пшеницы и кукурузы. Поскольку крупный урожай в Аргентине более чем компенсирует спад в США и Бразилии, глобальное производство соя-бобов в 2023/24 году оценивается на рекордном уровне, при этом также ожидается существенное расширение потребления и запасов. Вместе с тем, отражая уменьшение отгрузок на рынки Азии и Америк, прогнозируется сокращение объемов торговли на 3% г/г. На фоне предварительно ожидаемых крупных урожаев в трех ведущих экспортерах глобальное производство в 2024/25 году оценивается на беспрецедентно высоком уровне в 413 млн. тонн (+6%), при этом растущий спрос на соевые продукты в кормовом, продовольственном и биотопливном секторах приведет к расширению объемов переработки до нового максимума. Предварительно прогнозируется восстановление торговли на 3% г/г. Вследствие спада в ключевых экспортерах мировое производство риса в 2023/24 году оценивается незначительно ниже г/г, при этом также ожидается снижение общего использования и запасов. Главным образом на фоне перспектив роста в пяти крупнейших экспортерах прогнозируется, что мировое производство риса в 2024/25 году вернется к повышательному тренду и достигнет рекордных 520 млн. тонн (+2%), при этом также возрастет потребление и запасы. Однако учитывая предполагаемое сохранение торговых ограничений в Индии, потенциал расширения торговли в 2025 году (январь/декабрь), по-видимому, будет небольшим, и ее объем оценивается в 50 млн. тонн, не изменившись г/г. Вследствие сокращения урожая в Индии мировое производство нута в 2023/24 году снизится на 1 млн. тонн г/г. С учетом роста внутреннего использования вероятно резкое падение резервов. Что касается перспектив на 2024/25 год, то первый официальный прогноз Совета оценивает объем производства без изменений г/г, на отметке 16,8 млн. тонн. Учитывая ожидаемое сокращение предложения, прогнозируется падение спроса и запасов. Торговля в 2025 году (январь/декабрь) прогнозируется на отметке 2,4 млн. тонн, без существенных изменений г/г. СВОДНЫЙ ОБЗОР РЫНКА Индекс GOI МСЗ с середины марта упал на 1%. На фоне общего отсутствия новостей торговая активность на рынках зерна и маслосемян в целом носила двусторонний характер, однако цены на рис в рассматриваемом периоде почти непрерывно снижались. Под влиянием снижения в Северной Америке и Австралии субиндекс GOI МСЗ по пшенице упал на 1%. Понижательную динамику сдерживал рост в других регионах, в том числе в России и Аргентине. Субиндекс GOI МСЗ по кукурузе укрепился на 2% м/м, но с разнонаправленной динамикой по основным источникам. Хотя в Бразилии был отмечен существенный рост, спотовые котировки были сезонно номинальными. Субиндекс GOI МСЗ по рису снизился на 3% под сезонным давлением уборочной кампании и в целом низкого покупательского спроса. На фоне все более понижательных фундаментальных факторов субиндекс GOI МСЗ по соя-бобам в целом опустился на 2%, в первую очередь из-за падения цен фоб в США (Мексиканский залив). |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

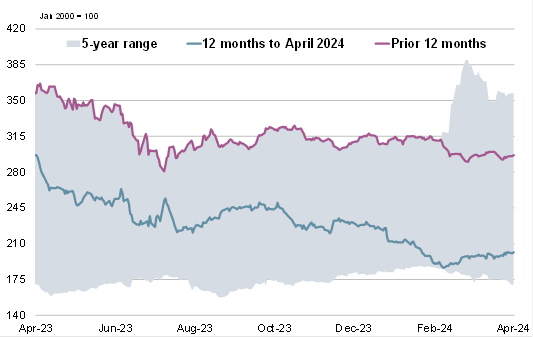

3. Все виды зерна: Спрос и предложение

|

|

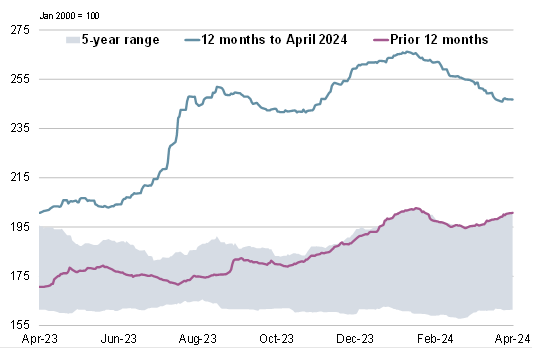

4. Соя-бобы: Спрос и предложение

|

|

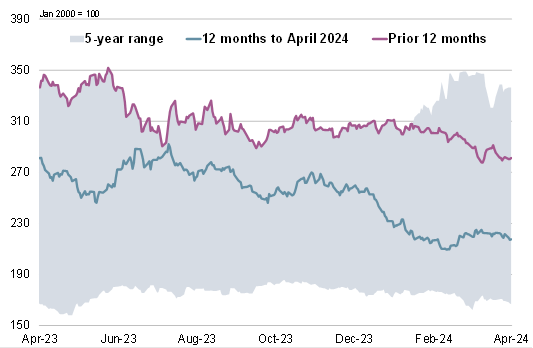

5. Рис: Спрос и предложение

|

|

|

6. Нут: спрос и предложение

|

|

7. Индекс GOI МСЗ

|

|

8. Субиндекс GOI МСЗ по пшенице

|

|

9. Субиндекс GOI МСЗ по кукурузе

|

|

10. Субиндекс GOI МСЗ по рису

|

|

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 18 апреля 2024 г. — Международный Совет по Зерну (IGC)

Новости

03.05.2024

Торги на зерновых биржах РФ на 3 мая 2024 г.

03.05.2024

Котировки на зерновых биржах на 02.05.2024

03.05.2024

Украина: Экспорт пшеницы и кукурузы в следующем сельхозгоду может снизиться на 20% — Минагрополитики

02.05.2024

Торги на зерновых биржах РФ на 2 мая 2024 г.

02.05.2024

Минсельхозу поручено скорректировать "зерновой демпфер" и расширить льготное кредитование

02.05.2024

Котировки на зерновых биржах на 01.05.2024

01.05.2024

Котировки на зерновых биржах на 30.04.2024

30.04.2024

Котировки на зерновых биржах на 29.04.2024

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

30.04.2024

Georgia: Export and import of wheat and meslin for March and for 3 months of 2024 by coutries

27.04.2024

Stocks of wheat suitable for food purposes with trade and industrial companies as of April 01, 2024

27.04.2024

Stocks of grain and leguminous crops with trade and industrial companies as of April 01, 2024

18.04.2024

Azerbaijan: Export and import of wheat and meslin for February and for 2 months of 2024 by coutries

11.04.2024

Kyrgyzstan: for March 2024 average barley prices from manufacturers were 20009.65 KGS / MT

Добавить комментарий