Сезон-2020/21 будет развиваться под влиянием ряда факторов. Среди них и эпидемиологическая обстановка в мире, и девальвация рубля, и возможное снижение спроса. Однако больше всего аграрии, как и раньше, опасаются негативных погодных явлений. Недостаток влаги на юге уже внес свои коррективы в объемы сбора. Урожай тем не менее пока ожидается вторым после рекордного — 123-126 млн тонн.

В июле стартует новый зерновой сезон. Наряду с 2019/20-м он может стать одним из самых интересных за последние годы. Ведь бизнесу угрожают не только экономические риски и погодные катаклизмы, но и новая глобальная проблема — пандемия коронавируса. Несмотря на это, Иностранная сельскохозяйственная служба американского Минсельхоза (FAS USDA) в своем первом (майском) прогнозе мирового производства зерна ожидает рекордные урожаи пшеницы и кукурузы — 768,5 млн т и 1186,9 млн т соответственно (в 2019/20-м — 764,3 млн т и 1114,8 млн т).

Коронавирус и падение спроса

COVID-19, введение карантинов и их последствия — главные тренды 2020 года, считает руководитель Центра экономического прогнозирования Газпромбанка Дарья Снитко. Для аграрной отрасли и зернопроизводства в частности это выльется прежде всего в снижение покупательной способности и активности населения. Положительных эффектов от кризиса не будет, уверена она. «Впрочем, сельское хозяйство страдает от происходящей в мире рецессии менее других секторов, следствием этого как раз станет усиление позиций производителей продовольственных товаров в глобальных производственных цепочках, — комментирует она. — Страхи перед дефицитом, ограничениями производства, тревога о продовольственной безопасности — все это подчеркивает важность АПК в экономике, что позволит увеличить переговорную силу компаний сектора как с партнерами, так и с властями».

Основной отрицательный фактор, который повлияет на развитие сезона-2020/21, — пандемия коронавируса, уверен гендиректор ТД «Зерно Заволжья» Рашид Карсаков. По его словам, основные покупатели российских зерновых — Египет и Турция — и так имеют проблемы с платежеспособностью, а мировой кризис только усугубляет ситуацию.

Самый главный вопрос, который может оказать значительное влияние на зерновой рынок в сезоне-2020/21, по мнению директора аналитического центра «СовЭкон» Андрея Сизова — что будет с мировым спросом на продовольствие и на зерно в частности. «Очевидно, что ситуация будет сложная, но насколько сложная, сказать пока затруднительно, — признает он. — Нас ожидает сокращение потребления животноводческой продукции и, следовательно, объемов производства и потребности в кормах. Кроме того, упадет спрос на кукурузу для выпуска биоэтанола в связи с низкими ценами на энергоносители». Согласно майской оценке Минсельхоза США, по итогам сезона-2020/21 конечные запасы пшеницы и кукурузы в мире увеличатся до рекордных 310,1 млн т (плюс 15 млн т по сравнению с показателем сезона-2019/20) и 339,6 млн т (плюс почти 25 млн т) соответственно.

Однако глобальное потребление пшеницы в новом сельхозгоду все же подрастет — на 3,5 млн т до 748,4 млн т. Нестабильная экономическая ситуация, сокращение доходов населения и увеличение количества безработных приводят к снижению покупательной способности. Потребление перейдет в более низкий ценовой сегмент, повысится спрос на дешевые продукты: макароны, крупы, муку, что может положительно повлиять на рост цен на зерно и спрос на него, поясняет директор информационно-аналитического департамента Российского зернового союза (РЗС) Елена Тюрина. В этом заключается положительный момент для предприятий, торгующих зерном, добавляет Карсаков. «Сокращение доходов приводит к смещению спроса на зерновые, так что компании, реализующие, в частности, пшеницу и ячмень, окажутся в выгодном положении», — надеется он. Объем внутреннего потребления на продовольственные цели Тюрина оценивает в 42 млн т.

В мире спрос на зерно сохранится на высоком уровне, соглашается старший руководитель проектов, направление «Оценка и финансовый консалтинг» консалтинговой группы SRG Татьяна Козлова. При этом платежеспособность многих стран, в том числе импортеров российской продукции, снижается, что будет влиять на цену и требуемые гарантии. Также в экономике прослеживается тенденция замораживания платежей, то есть продукция отгружается, услуги оказываются, а оплату откладывают. Ощущается нехватка оборотных средств во всех секторах экономики, обращает внимание эксперт. ЦБ снижает ключевую ставку, но поскольку банкам необходимо удерживать клиентов, ставки по депозитам вряд ли будут опускаться, а соответственно, и ставки по кредитам останутся на прежнем уровне или вырастут.

В то же время ослабление курса рубля, произошедшее в первом квартале этого года, поставило в выгодное положение российских сельхозпроизводителей на мировом рынке, считает Козлова. С другой стороны, обеспечение продовольственной безопасности стран и закрытие границ приводит к тому, что экспорт ограничивается государством, и пока не станет понятно, каким будет урожай-2020, зерно останется на внутреннем рынке. В 2020 году валовой сбор зерна в России будет как минимум на 2 млн т больше, чем в 2019-м, уверена она.

По мнению менеджера группы по оказанию услуг предприятиям АПК компании EY Максима Никиточкина, основной положительный эффект для зернового рынка в этом году — девальвация, так как техника, СЗР, удобрения сельхозпредприятиями уже закуплены, а выручка еще не получена. Стоимость фондирования, по ожиданиям аналитика, в новом сезоне будет достаточно стабильной. Ключевая ставка находится на минимуме, и не ожидается ее существенного увеличения. При некоторых сценариях возможны проблемы у российской банковской системы, однако растениеводы являются одними из самых надежных заемщиков, вследствие чего данный риск для них довольно низкий. «Самый основной макроэкономический тренд — курс нефти и, как следствие, размер бюджетного сальдо и уровень использования фонда национального благосостояния (ФНБ), — говорит аналитик. — Однако связь этого тренда с зерновым сезоном-2020/21 я оцениваю как невысокую».

ЮФО пострадал от недостатка влаги

Основные же факторы, под влиянием которых будет развиваться зерновой сезон-2020/21, будут не экономическими, а климатическими, полагает Никиточкин. В частности, это малое количество осадков на юге России, в результате чего происходит неоптимальная завязь колосьев, возможна засуха. При этом в ЦФО и ПФО, наоборот, ожидается хороший урожай, считает он.

Гендиректор аналитической компании «ПроЗерно» Владимир Петриченко считает, что текущая эпидемиологическая ситуация не очень сильно влияет на производственные процессы в сельском хозяйстве в таких крупномасштабных производствах, как зерновые, масличные культуры. Основные риски, которые видит эксперт, связаны с погодой: могут быть летние засухи или какие-нибудь другие катаклизмы, соглашается он с Никиточкиным.

Малоснежная зима и отсутствие достаточных осадков в весенний период уже привели к засушливым явлениям, в частности на юге страны. Дожди там прошли в мае, но слишком поздно, чтобы озимые могли восстановить потенциал урожайности, и не везде дождей было достаточно, оценивает директор аналитического центра «Русагротранса» Игорь Павенский. Запасы влаги в почве в Краснодарском крае выросли, но находятся чуть выше показателя 2013 года. В Ставропольском крае они повысились до уровня, близкого к 2016 году. «Несколько недель влагозапасы в регионе находились на минимуме по меньшей мере последних 15 лет. В Ростовской области они такие же как в 2018-м, в Волгоградской — как в 2015-м», — рассказывал Павенский в середине мая (цитата по «Интерфаксу»). До конца мая осадки в Краснодарском, Ставропольском краях и южной части Ростовской области ожидались ниже нормы, говорил он. Довольно интенсивные дожди сгладили ситуацию, но они не смогли полностью восполнить запас влаги, подтверждал научный директор Гидрометцентра Роман Вильфанд. Среди тех регионов, которым еще нужны осадки — Ставропольский край и Крым. По словам Сизова, в Приволжье и в центральной части России ситуация с погодой более благоприятная, и урожайность пшеницы там будет соответствовать среднегодовым показателям или превышать их. «Таким образом, потери на юге страны будут компенсированы», — уверен он.

«На северо-востоке Кубани, на Ставрополье и в Ростовской области ситуация катастрофическая», — рассказывал в середине мая директор сельхозпредприятия «Флагман» (Краснодарский край) Сергей Зарудько. Зима была теплой, из-за недостаточности снежного покрова влага в земле присутствует в лучшем случае на глубине 80 см, менее этого уровня все сухо. Кроме того, в марте и апреле были сильные температурные перепады, от -10 °С ночью до +15-19 °С днем, что привело к гибели значительной части пшеницы. «На полях мертвая солома, за два с половиной месяца весны мы получили осадков всего 8 мм, при том что для хорошего урожая обычно ожидаем примерно 40 мм ежемесячно», — разъясняет руководитель. На некоторых полях непоправимый урон погодой нанесен 70-80% зерновых. Всходы неравномерные, даже в тех районах, где проходили дожди, влага распределилась по-разному. Особенно трудно приходится тем, у кого предшественниками оказались агрокультуры, забирающие влагу, например, сахарная свекла.

Если говорить о Ставрополье, тот тут ситуация действительно критическая, такого не было последние 45 лет точно, утверждает агроконсультант Сергей Чебаненко, работающий в этом регионе. Жесточайшая засуха и повреждение пшеницы и ячменя морозами в апреле приведет к тому, что урожай будет вдвое меньшим, чем в среднем за последние несколько лет. «Опасения, что урожайность получится на уровне 10-12 ц/га, становятся все более реальными», — говорил он в середине мая.

В большинстве районов ЮФО за первую декаду мая выпало от 17 до 33 мм осадков и более (в республиках Северного Кавказа местами до 140-160 мм), что все-таки существенно пополнило влагозапасы в почве, возражает Тюрина. Мало осадков было в Астраханской, на юго-востоке Ростовской областей, а также в ряде районов Крыма. В этих зонах сохраняется дефицит почвенной влаги. «Вышеперечисленные факторы формирования нового урожая зерновых культур позволяют нам делать осторожные прогнозы и ориентироваться на средние показатели урожайности за последние пять лет», — говорит она.

Производство приблизится к рекорду?

Российский урожай пшеницы, по оценке FAS USDA, может стать вторым после рекорда 2017 года, когда было собрано 85 млн т. Оценка ведомства на этот год — 77 млн т. Также американские аналитики прогнозируют, что Россия намолотит 14,5 млн т кукурузы, 17,5 млн т ячменя, 5 млн т овса, 2 млн т ржи. Майский прогноз «СовЭкона» — 126 млн т зерна, включая 81 млн т пшеницы. Оценка «ПроЗерна» в мае — 123,3 млн т и 74 млн т соответственно. Институт конъюнктуры аграрного рынка (ИКАР) снизил свой прогноз еще в первой половине апреля — со 126,7 млн т до 124 млн т зерна, что, однако, все еще больше, чем в прошлом году, когда было собрано 121,2 млн т.

Аналитический центр «Русагротранса» в середине мая уменьшил прогноз валового сбора зерна на 3,1 млн т — тоже до 124 млн т. В том числе оценка урожая пшеницы сокращена на 3,2 млн т до 77,7 млн т, ячменя — на 0,2 млн т до 19,2 млн т. Прогноз сбора кукурузы повышен на 0,3 млн т до 13,8 млн т. Несмотря на корректировку, в этом году валовой сбор может стать вторым после рекордного 2017 года, когда было собрано 135,5 млн т зерна, обращает внимание Павенский.

Суммарно по Южному (включая Крым) и Северо-Кавказскому округам прогноз урожая зерна снижен на 3,1 млн т до 42,8 млн т, уточняет эксперт. Это на 1,9 млн т меньше, чем в 2019 году, когда сбор там составил 43,7 млн т, и существенно ниже 2017-го (49,1 млн т). Ситуация с развитием озимых в Центральном и Приволжском округах благоприятная. В ЦФО оценка производства зерна сохранена на уровне 31,5 млн т, что на 0,2 млн т выше, чем в 2019-м, и близко к рекордному 2017 году (31,9 млн т). В ПФО сбор может превысить прошлогодний на 4,2 млн т и составить 26,8 млн т (в 2017-м — 30,6 млн т). В Сибири производство зерна прогнозируется пока на уровне прошлого года — 14,7 млн т, сообщает Павенский.

По оценке Национального союза зернопроизводителей (НСЗ), в сезоне-2020/21 валовый сбор зерновых агрокультур может составить не менее 121 млн т. Вместе с тем аномальные погодные условия, дефицит влаги в почве и угрожающая посевам засуха, даже при условии, что в ряде регионов в начале мая прошли ливневые дожди, могут негативно повлиять на урожай зерна, предупреждает и президент попечительского совета союза Павел Скурихин.

Согласно прогнозу РЗС на середину мая, Россия может получить 79,5 млн т пшеницы, всего зерна — 125,7 млн т. «Доля посевов озимой пшеницы в текущем году составит 57,6% от общей площади этой агрокультуры, что больше уровня прошлого года на 1,3%, — рассказывает Тюрина. — Этот фактор приведет к повышению общей урожайности пшеницы и, соответственно, является причиной увеличения прогноза валового сбора».

На северо-востоке Краснодарского края, в Ставрополье и Ростовской области урожай зерновых будет на 30-50% меньше, чем в прошлом году, полагает Сергей Зарудько. Урожайность пшеницы в самом «Флагмане» прогнозируется на уровне 20-30 ц/га, при том что годом ранее удалось собрать 50 ц/га, а в позапрошлом — 63 ц/га.

А вот погодные условия Центральной России в 2020-м можно назвать идеальными для зерновых культур, доволен гендиректор «Тамбовских ферм» Игорь Поляков. «Май выдался нежарким, влаги достаточно, даже если до уборки погода и будет меняться, значительно на посевах это уже не отразится», — считает он. По мнению руководителя, на юге страны, где погода была не столь благосклонна к аграриям, урожай будет на 15% ниже, чем в прошлом году, а в целом по России сбор получится примерно такой же, как и годом ранее. «Тамбовские фермы» последние пять лет практически не меняют площади под зерновыми, в этот раз под них будет отдано 7 тыс. га. «Мы стараемся применять актуальные и современные технологии, докупать необходимую технику, а обеспеченность удобрениями составляет традиционно 100%, так что каких-либо проблем с производством не предвидим», — говорит Поляков.

Ключевой фактор, от которого зависит ситуация на зерновом рынке России в новом сезоне — объем и качество валового сбора зерна, комментирует консультант практики «Стратегическое консультирование» компании «НЭО Центр» Анастасия Сысоева. В первой декаде мая урожай все еще прогнозировался на уровне 123-128 млн т, что выше показателей предыдущего года, но эксперты уже стали пересматривать свои оценки в сторону понижения из-за недостатка почвенной влаги. Отсутствие осадков на юге и в центральной части России в течение ближайших недель может ухудшить ситуацию, но вряд ли спад урожайности будет больше 5-7% от прогнозируемого сейчас, отмечала эксперт в середине мая.

Ручное управление

Когда ситуация с коронавирусом начала обостряться, стала проявляться глобальная тенденция на «продовольственный национализм», защиту потребителя, рассказывает Сизов. По всему миру был всплеск введения каких-либо ограничений экспорта. К подобным мерам прибегли Вьетнам, Украина, Румыния, Казахстан, другие страны и, конечно, Россия. «Стали идти разговоры о скором исчезновении свободной торговли, но никуда она не делась и не денется, — уверен эксперт. — Большинство регионов ограничения или уже сняли или снимут в ближайшем будущем, кроме России». Минсельхоз уже предупредил, что будет пользоваться правом вводить квоту на вывоз зерна и в будущем. В новом сезоне эта тема также может оставаться актуальной, не исключает Сизов.

Российское правительство ввело квоту на экспорт пшеницы, ржи, ячменя и кукурузы (не распространялась на поставки зерна в страны ЕАЭС) в размере 7 млн т с 1 апреля до 30 июня. Уже 26 апреля весь объем был выбран в полном объеме. Отход от принципов рыночного регулирования зернового рынка — именно так стоит охарактеризовать введение квоты на экспорт зерна из России, комментирует Дарья Снитко. Эта мера тревожит участников отрасли и в долгосрочной перспективе ухудшает рыночные ожидания.

Квоты на экспорт — пример ручного управления, которое только вредит рынку, продолжает Сизов. Их введение повысило риски всех участников рынка: сельхозпроизводителей, трейдеров, которые сейчас не могут вывезти дополнительные объемы. Безусловно, они нервируют и покупателей российского зерна. «При отсутствии искусственных ограничений экспорта ситуация с ценами не изменилась бы: их рост находился бы на том же уровне, как сейчас, и мы бы все равно увидели замедление отгрузок из-за высоких цен», — уверен эксперт. По его мнению, последствием вводимых ограничений станет уход с рынка многих экспортеров: «Компании теряли деньги — долго и много. Поэтому часть из них покинут этот бизнес».

Инструмент квотирования оказал исключительно негативное влияние на рынок, спровоцировав рост закупочных цен, категорична Тюрина. «К тому же мы уже видим сокращение количества экспортеров пшеницы: если в апреле их было 40, то в мае — лишь 17», — приводит данные эксперт. По ее словам, это может обернуться переделом рынка.

Такие решения/действия государства, как квоты на экспорт или его запрет, консолидация и монополизация рынка, сдерживают развитие зернового бизнеса, считает Никиточкин. Стимулируют рынок — дальнейшее развитие агрострахования, поддержка ввода в оборот неиспользуемых сельхозземель, улучшение транспортной инфраструктуры и логистики.

«Безусловно, государство может и должно поддерживать агробизнес при заявленных планах по наращиванию агроэкспорта, — отмечает Козлова. — Квотирование же вывоза зерна является сдерживающим фактором, так как основано на нерыночных механизмах. И сейчас речь идет скорее не о стимулировании зернового бизнеса, а хотя бы о помощи, достаточной для сохранения текущих показателей».

Основной негативный тренд этого года — ограничение экспорта, отмечает и гендиректор «Грэйнпрома» (торговля сельхозпродукцией и зерном в частности) Максим Антонов. «Необходима конкуренция, тогда будут хорошие цены на зерно. А квоты только вредят почти всем участникам рынка, — уверен он. — Очевидную выгоду в сложившейся ситуации получат разве что мукомолы».

Ограничение по вывозу зерна пока касается только сезона-2019/20, и, по ожиданиям гендиректора «АгроЛенда» (оптовая торговля зерном) Алексея Чемеричко, не затронет новый сельхозгод. «Даже если и будут введены какие-то квоты, то, вероятно, уже в ноябре, когда будет точно оценен урожай и возможности рынка», — говорит он.

Инвестициям — стоп

Несмотря на достаточно позитивную ситуацию на зерновом рынке, инвестиционная активность компаний может быть невысокой вследствие возможных проблем у других направлений холдингов, в результате чего будет производиться их финансирование за счет зерновых дивизионов, предполагает Максим Никиточкин из EY. «Да и в принципе в кризис аграрии предпочитают сокращать инвестиции, так, многие производители техники уже опасаются существенного падения продаж во втором полугодии 2020 года», — знает он.

По мнению Никиточкина, сейчас подходящее время для продажи зерновых активов: из-за высоких рублевых цен на пшеницу такие активы достаточно дорого стоят. Также сельское хозяйство, особенно растениеводство, — одна из наименее пострадавших в кризис отраслей, а потому интересна для вложений. «Однако в явном виде пока трудно прогнозировать, будут ли какие-либо крупные сделки, — признает он. — Многие владельцы наибольших земельных банков предпочитают наращивать свои угодья посредством точечных покупок земель, а то и вовсе с помощью аренды». Часть проблемных агроактивов находится у банков, но реализация данных компаний более вероятна в последующие годы, хотя не исключена и в 2020-м.

Крупные холдинги с доступом к кредитным ресурсам и достаточными финансовыми запасам в следующем сельхозгоду могут «подобрать» интересные активы по минимальным ценам, поскольку сезон-2019/20 — испытание на прочность всей экономики, говорит Татьяна Козлова из SRG. Однако в ближайшее время крупных сделок на зерновом рынке она не предвидит. «Пока рынок находится в режиме ожидания, — говорит она. — Все будет зависеть от длительности мер, связанных с пандемией, и показателей снижения экономики». Возможно, банки из-за падения розничного сектора и нарастания проблемных кредитов будут искать инвесторов/покупателей для своих непрофильных активов. Так, ВТБ в 2020 году уже привлек инвесторов, продав неконтрольные пакеты своего зернового бизнеса, напоминает эксперт. Инвестиционная активность сельхозпредприятий по вводу новых мощностей тоже будет заморожена как минимум на год, полагает она.

Экспортные перспективы

О том, как будет складываться сезон-2020/21, говорить пока рано, осторожен Чемеричко. Но в целом, если оценивать состояние полей на май, урожай должен быть вполне неплохим. Хотя в последнее время это не особенно влияет на работу экспортеров. «Большее влияние оказывает появление новых игроков», — поясняет топ-менеджер. Также оценить перспективы сезона можно будет тогда, когда будет объявлена политика терминалов по перевалке. В первой половине 2019/20 сельхозгода из-за высоких цен на зерно отгружать зерно через глубоководные порты «АгроЛенду» стало совсем не выгодно, и компания ушла на «малую воду», сократив с тех пор объемы экспорта в шесть раз, по сравнению с показателями предыдущего сезона.

При сохраняющихся высоких тарифах на перевалку зерна в глубоководных портах Черного моря и усиливающуюся монополизацию экспортного рынка важное значение для ряда трейдеров имеет рейдовая перевалка. «Вопрос, что будет с ней, пока остается неясным, — отмечает Сизов. — Сейчас это единственная альтернатива глубоководным терминалам, и его потеря для рынка ничего хорошего не сулит».

С учетом того, что в мире урожай пшеницы, вероятно, увеличится, возможное сокращение урожайности данной агрокультуры в России приведет к снижению конкурентоспособности российского зерна на мировом рынке из-за высоких цен и, как следствие, к снижению объема экспорта, не исключает консультант практики «Стратегическое консультирование» компании «НЭО Центр» Анастасия Сысоева. Кроме того, нервную обстановку на рынке создает сама возможность повторного ввода экспортной квоты. «Говорить о каких-то конкретных эффектах пока преждевременно, поскольку неопределенность касательно как показателей урожайности, так и реакции на них государственных ведомств пока слишком высока», — считает она.

Что касается других зерновых — под конец сезона-2019/20 на российском рынке будут наблюдаться достаточно высокие запасы кукурузы и ячменя. По данным Росстата, на 1 апреля они были соответственно на 11% и 32% выше, чем годом ранее, приводит цифры эксперт. Учитывая крайне быстрое исчерпание квоты на экспорт зерновых, выбранной в основном за счет пшеницы, запасы этих агрокультур останутся на высоком уровне, что будет оказывать давление на цены и, вероятно, приведет к увеличению вывоза данных позиций.

Елена Тюрина полагает, что в результате введения квот Россия в текущем сезоне выходит по экспорту пшеницы на показатели, сопоставимые со странами ЕС, а в следующем сельхозгоду при возможном урожае агрокультуры в 79 млн т можно будет говорить о объеме поставок в 36 млн т без учета стран ЕАЭС и 36,5 млн т с ними.

Экспорт всего зерна в сезоне-2020/21 Павенский в мае оценивал в 45,5 млн т (с учетом ЕАЭС, предыдущая оценка составляла 48,5 млн т), пшеницы — в 35 млн т (ранее — 36,5 млн т). Таким образом, вывоз может быть на уровне уходящего сельхозгода из-за низких начальных запасов, пояснял он. По оценкам FAS USDA, объем поставок пшеницы из России в сезоне-2020/21 составит 35 млн т, кукурузы — 4,4 млн т, ячменя — 3,6 млн т. «О точных объемах экспорта пока не хотелось бы загадывать, гораздо проще рассуждать, когда зерно уже лежит в амбарах, — комментирует Карсаков. — Неизвестно, какие катаклизмы могут нас настичь, даже если сейчас все видится в позитивном свете».

Зерно будет дешеветь

По прогнозу «СовЭкона», цены на зерно до конца сезона-2019/29 при условии относительно стабильного курса рубля будут снижаться. «Можно ожидать более значительного падения по кукурузе и ячменю и менее существенного по пшенице: ее запасы на конец сезона рекордно низкие, что будет поддерживать рынок, — поясняет Сизов. — А вот запасы кукурузы и ячменя достаточно высоки, и с учетом ограничения экспорта цены на них сократятся достаточно серьезно». Эксперт не исключает, что для экспортеров на этом падении появится интересная возможность закупиться под открытие экспорта в июле и в дальнейшем неплохо заработать, в первую очередь это касается кукурузы.

По данным НСЗ, в середине мая пшеница 3-го класса в ЦФО стоила в среднем 13,6 тыс. руб./т, в южных регионах — 14,1 тыс. руб./т. 5-й класс в центре страны обходился по 12,1 тыс. руб./т, а в ЮФО — по 13,25 тыс. руб./т. «Дальнейшее изменение цен на зерновом рынке будет обусловлено ходом посевной (в дальнейшем уборочной) кампании, мерами государственного регулирования, курсовыми изменениями и мировыми ценами, а также инфляционными факторами», — уточняет Скурихин.

Высокие погодные риски для урожая на юге стране не могут не отразиться на ценах в новом сезоне, уверен Сергей Зарудько. «Изначально юг России находится в более выигрышном положении, чем центр страны, Алтай и Сибирь: близость к Азовскому и Черному морю дает возможность не терять всю маржу на логистических расходах, — говорит он. — Но в этом году, когда внутренние цены ожидаемо пойдут вниз, экспорт будет единственным шансом хоть что-то заработать, но, увы, есть риски лишиться и этой возможности, если государство опять решит вмешиваться в рынок путем квотирования вывоза». Последняя цена продажи пшеницы в середине мая в Краснодарском крае, по информации руководителя, была на уровне 15,5 тыс. руб./т. Но у него были опасения, что летом стоимость опустится до 10 тыс. руб./т, а при прогнозируемой низкой урожайности это означает уход хозяйств в глубокий минус.

Если государство и дальше будет ограничивать экспорт, то это не лучшим образом скажется на внутренних ценах, вторит ему Сергей Чебаненко. Информация о засухе и ожидаемом сокращении урожая могут подтолкнуть власти к дальнейшим ограничительным мерам, опасается он. В результате сельхозпредприятия, которые смогут собрать хоть какой-либо урожай, не смогут заработать и минимальной маржи. «Даже если агрокомпаниям и фермерским хозяйствам удастся избежать банкротств, следующие два-три года будут провальными в развитии — ни о покупке новой техники, ни о внедрении каких-то технологий речь уже точно не пойдет, — акцентирует внимание агроконсультант. — В свою очередь, это снизит будущие урожаи и заставит аграриев экономить на всем чем можно». Впрочем, площади посевов зерновых при этом сокращать никто не будет, скорее, они увеличатся, считает он.

Поляков тоже ожидает, что внутренняя цена пшеницы в новом сезоне будет около 10 тыс. руб./т. А Антонов говорит о стартовых уровнях в 8-9 тыс. руб./т. Но затем вряд ли стоит ожидать значительного роста. Особенно если давление на рынок со стороны государства продолжится, добавляет он. Елена Тюрина предвидит снижение цен внутреннего рынка на пшеницу 3-го класса в начале следующего сельхозгода на 15-20% — до 11-12 тыс. руб./т.

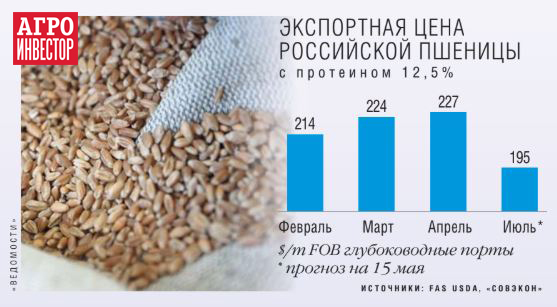

Положительный же момент сезона-2020/21 состоит в том, что экспортные цены нового урожая в портах будут стартовать на самых высоких уровнях в рублях, которые когда-либо фиксировались в начале сельхозгода в России — около 13 тыс. руб./т с НДС за пшеницу с протеином 12,5%, говорит гендиректор ИКАР Дмитрий Рылько. Плюс сезон начнется на фоне исключительно низких запасов пшеницы ввиду высокого объема экспорта и всплеска потребительской активности в марте-апреле. На стоимость зерна также повлияют проблемы с урожайностью на юге России и средние цены на зерно в мире, заключает эксперт.

Нужна господдержка

С учетом непростой внутренней финансово-экономической ситуации сельхозпредприятий, а также принимая во внимание масштабность эпидемиологической обстановки, государству крайне важно сейчас поддержать аграриев и финансами, и материально-техническими ресурсами. «В этой связи было бы правильным предоставить для всех нуждающихся льготное кредитование, довести оперативно и в полном объеме другие меры господдержки, зафиксировать, а возможно, и снизить цены на энергоносители, удобрения и ГСМ, создать условия „зеленого таможенного коридора“ для импортных запчастей», — предлагает Павел Скурихин из НСЗ. С другой стороны, необходимо установить благоприятные тарифы для свободного перемещения отечественной продукции внутри страны и за рубеж, а не создавать проблемы с реализацией продукции, такие как, например, таможенные квоты, добавляет он.

Деятельность компаний и государственных организаций по развитию экспорта зерна в последние годы не была такой активной, как, например, на рынке мяса, добавляет Дарья Снитко из Газпромбанка. Поддержка экспортеров (всех, в том числе представительств иностранных компаний) в этом формате могла бы стать стимулом роста как вывоза, так и производства зерна в стране, уверена она.

Источник: Агроинвестор

Добавить комментарий