|

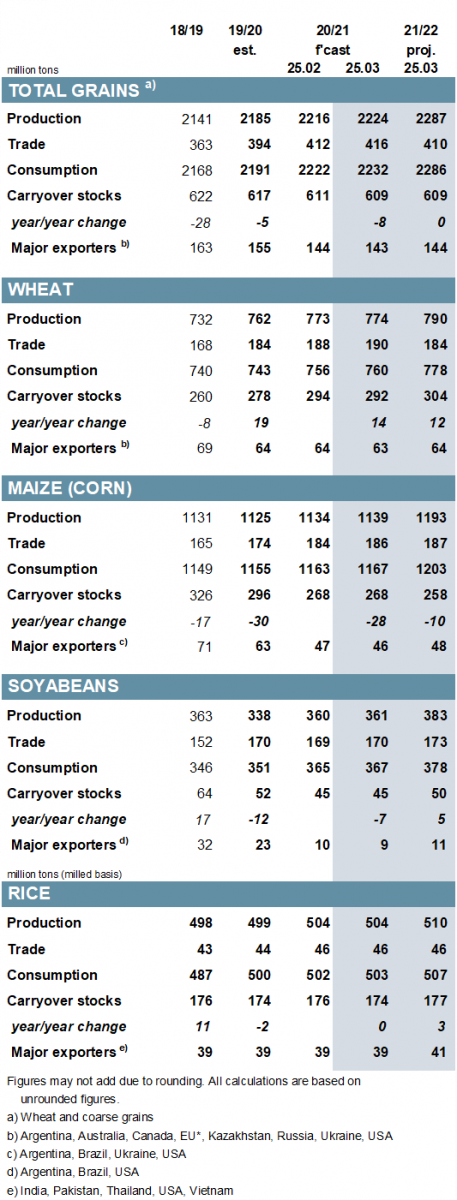

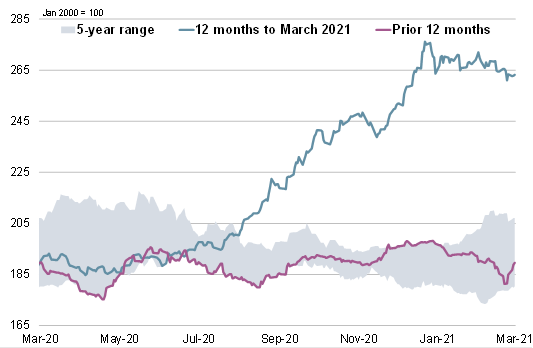

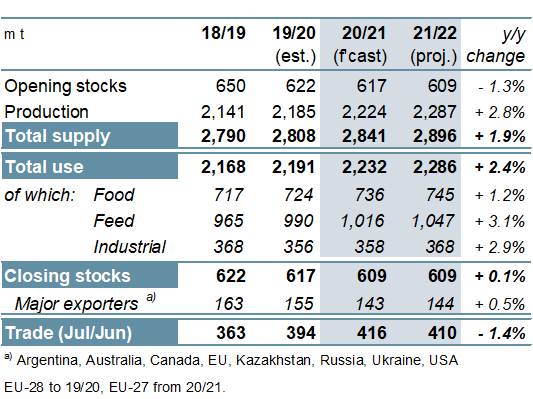

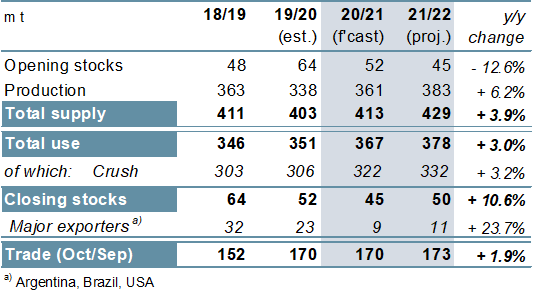

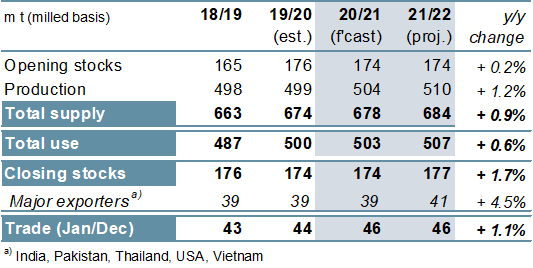

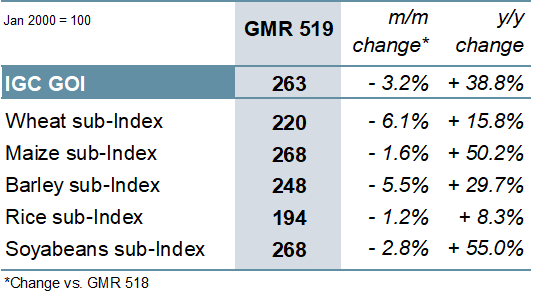

ОСНОВНЫЕ СОБЫТИЯ С учетом повышения оценок по пшенице и кукурузе прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2020/21 году увеличен на 9 млн. тонн м/м (с прошлого месяца) до 2224 млн. тонн, или на 2% г/г (с прошлого года). В связи с возросшим потреблением перспективная оценка запасов всех видов зерна на конец 2020/21 года снижена на 2 млн. тонн м/м до 609 млн. тонн (-8 млн. тонн г/г). Прогноз торговли (июль/июнь) увеличен на 4 млн. тонн м/м до 416 млн. тонн (+6% г/г), учитывая рост показателей отгрузок по пшенице, кукурузе и ячменю. Первый полный набор перспективных оценок спроса и предложения всех видов зерна на 2021/22 год указывает на рекордный уровень производства в 2287 млн. тонн, что на 3% больше, чем в предыдущем году. Однако расширение предложения, как ожидается, полностью компенсируется ростом использования, вследствие чего объем глобальных запасов с предыдущего года не изменится. Поскольку повышение по Бразилии и Индии более чем компенсирует сокращение по Аргентине, прогноз глобального производства соя-бобов в 2020/21 году с прошлого месяца незначительно увеличен и составляет 361 млн. тонн (+7% г/г). Так как чистый прирост предложения сопровождается увеличением показателя использования, оценка запасов, как и в прошлом месяце, составляет 45 млн. тонн (-7 млн. тонн г/г). Показатель торговли незначительно повышен – до 170 млн. тонн, что соответствует рекордной отметке предыдущего года. Мировая уборочная площадь в 2021/22 году, согласно перспективной оценке, расширится на 4% г/г, а производство достигнет высокого уровня в 383 млн. тонн. Несмотря на ожидаемый прирост запасов, резервы крупнейших экспортеров, вероятно, останутся ограниченными. Объем торговли, согласно прогнозу, возрастет на 2% г/г. Прогноз глобального потребления риса в 2020/21 году увеличен с прошлого месяца, а показатель запасов на конец сезона незначительно снижен и составляет 174 млн. тонн, что в целом соответствует прошлогоднему уровню. С учетом перспектив расширения посевов в ключевых экспортерах мировое производство в 2021/22 году должно увеличиться на 1% г/г до пиковых 510 млн. тонн, при этом совокупное использование и резервы потенциально достигнут новых высоких отметок. Торговля в 2022 году прогнозируется на высоком уровне, что связано со спросом в странах Африки. Индекс МСЗ по зерну и маслосеменам (GOI) упал на 3% м/м. Все составляющие его субиндексы за прошедший месяц ослабли, при этом наиболее существенный спад произошел по пшенице и ячменю. ОБЩАЯ ИНФОРМАЦИЯ Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2020/21 году, как ожидается, возрастет с прошлого года на 39 млн. тонн до рекордных 2224 млн. тонн с учетом рекордных урожаев пшеницы, кукурузы и ячменя. Прогнозируется снижение мировых переходящих запасов четвертый год подряд – до 609 млн. тонн, что на 8 млн. тонн меньше, чем в прошлом году, и полностью объясняется дальнейшим истощением резервов кукурузы. Согласно прогнозу, торговля достигнет рекордных 416 млн. тонн (+22 млн. тонн г/г), учитывая рекордные объемы отгрузок пшеницы и кукурузы. В своей первой оценке мирового спроса и предложения всех видов зерна в 2021/22 году Совет прогнозирует рост производства на 62 млн. тонн до 2287 млн. тонн, в том числе новые пиковые показатели по пшенице и кукурузе. Повышение продовольственного, кормового и промышленного использования должно обеспечить межгодовой прирост общего потребления на 54 млн. тонн до 2286 млн. тонн. Согласно прогнозу, объем мировых запасов в конце 2021/22 года составит 609 млн. тонн, что соответствует уровню предыдущего года. Учитывая сокращение показателей по пшенице и ячменю, глобальная торговля должна снизиться с предыдущего года на 6 млн. тонн до 410 млн. тонн. Главным образом в связи с более крупными урожаями в США и Бразилии мировое производство соя-бобов в 2020/21 году оценивается в 361 млн. тонн (+7% г/г), что незначительно меньше рекордной отметки 2018/19 года. Учитывая ожидаемое повышение потребления, запасы могут сократиться второй сезон подряд, при этом резервы США резко снизятся после сезона активных экспортных отгрузок. Торговля сохранится на прошлогоднем высоком уровне в 170 млн. тонн. Поскольку высокие цены, вероятно, будут стимулировать фермеров к существенному наращиванию производства, в 2021/22 году мировая площадь может расшириться на 4% г/г, а производство достигнет пиковых 383 млн. тонн. Учитывая расширение совокупного использования, прогнозируется лишь небольшой прирост запасов, при этом резервы ключевых экспортеров останутся ограниченными. Торговля оценивается на новом пиковом уровне, при этом импорт Китая вновь превысит 100 млн. тонн. Отражая более крупные урожаи в странах-экспортерах, глобальное производство риса в 2020/21 году прогнозируется на 1% выше, чем в прошлом году – на пиковом уровне в 504 млн. тонн. Учитывая расширение кормового спроса, ожидается прирост использования в Китае, и мировое потребление вновь увеличится, а резервы останутся почти на том же уровне, что и в прошлом году. С учетом увеличения закупок со стороны импортеров Азии и Африки торговля в 2021 году, согласно прогнозу, возрастет на 4% г/г. Прогнозы на 2021/22 год остаются условными, однако расширение посевов в Азии может обеспечить рост мирового производства, при этом совокупное использование и запасы также прогнозируются на новых пиковых отметках. Торговля в 2022 году, согласно прогнозу, сохранится на высоком уровне благодаря спросу со стороны стран Африки. СВОДНЫЙ ОБЗОР РЫНКА С учетом ослабления всех рынков, прежде всего пшеницы и ячменя, Индекс GOI МСЗ в марте снизился на 3%, однако средние цены на зерно и маслосемена все еще существенно превышали прошлогодние значения. Субиндекс GOI МСЗ по пшенице с прошлого месяца упал на 6% на фоне в целом благоприятных перспектив производства в 2021/22 году и признаков замедления ближайшего экспортного спроса. Отчасти в связи с сезонным давлением в Аргентине субиндекс GOI МСЗ по кукурузе с прошлого месяца снизился на 2%. Субиндекс GOI МСЗ по рису опустился на 1% – преимущественно вследствие ослабления котировок в Таиланде, где ценовые предложения снизились на фоне слабого спроса и сбора межсезонного урожая. Главным образом под давлением ослабления цен в Аргентине и Бразилии субиндекс GOI МСЗ по соя-бобам с прошлого месяца упал на 3%. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

6. Индекс GOI МСЗ

|

|

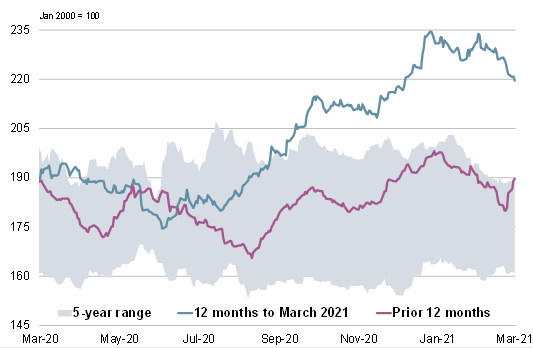

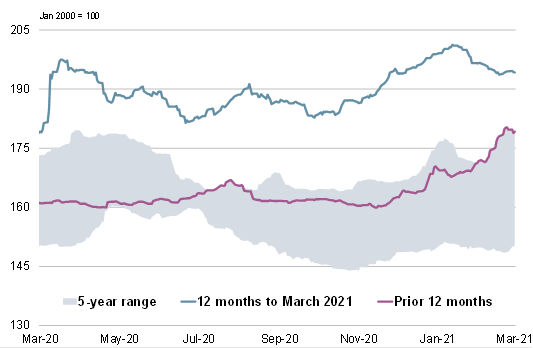

7. Субиндекс GOI МСЗ по пшенице

|

|

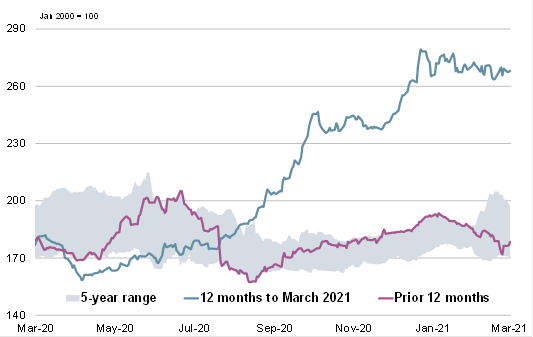

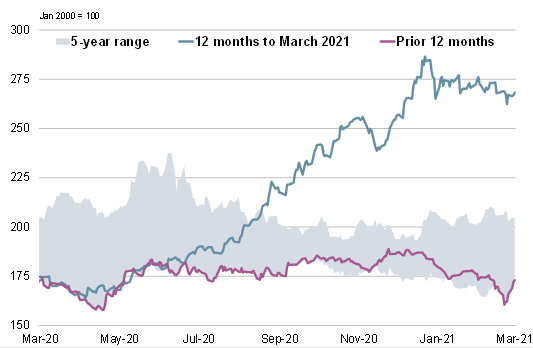

8. Субиндекс GOI МСЗ по кукурузе

|

|

9. Субиндекс GOI МСЗ по рису

|

|

10. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 25 марта 2021 г. — Международный Совет по Зерну (IGC)

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

07.02.2026

Monthly flour sales by large and medium-sized wholesale trade organizations in December, 2025

29.01.2026

Grain and grain legume stocks, including corn, in agricultural organizations as of January 01, 2026

25.01.2026

Kyrgyzstan: for December 2025 average barley prices from manufacturers were 18999.90 KGS / MT

25.01.2026

Kyrgyzstan: for December 2025 average wheat prices from manufacturers were 20719.70 KGS / MT

Добавить комментарий