ОСНОВНЫЕ СОБЫТИЯ

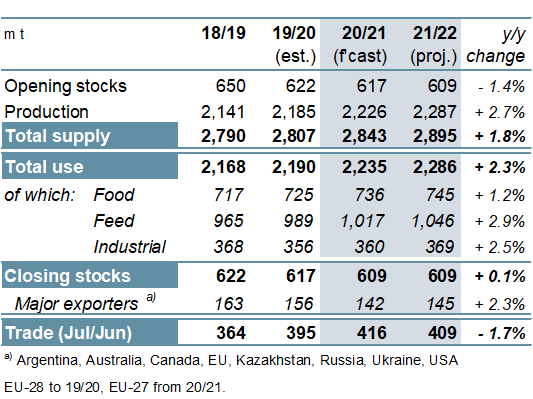

Преимущественно за счет повышения по кукурузе прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2020/21 году повышен на 2 млн. тонн м/м (в месячном исчислении) до 2226 млн. тонн, или на 2% г/г (в годовом исчислении). Повышение оценки предложения компенсируется увеличением показателя использования, учитывая расширение кормового потребления пшеницы и промышленного спроса на кукурузу, в связи с чем перспективная оценка запасов за месяц в целом не изменилась. Поскольку повышение по ячменю более чем компенсируется сокращением по пшенице и кукурузе, показатели мировой торговли незначительно ниже, чем в прошлом месяце. Перспективы спроса и предложения всех видов зерна в 2021/22 году почти не изменились м/м, сообщает Международный совет по зерну.

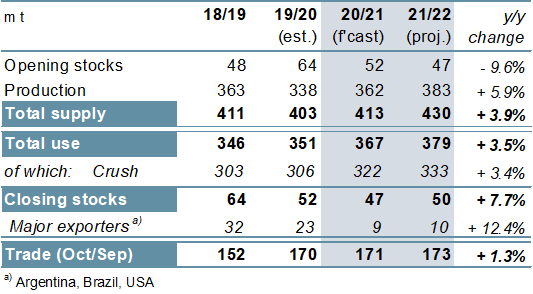

Преимущественно вследствие повышения по Бразилии прогноз производства соя-бобов в 2020/21 году увеличен на 1 млн. тонн м/м до 362 млн. тонн, что на 7% больше г/г. С учетом в целом стабильных перспектив предложения оценка резервов повышена до 47 млн. тонн (-5 млн. тонн г/г). Торговля оценивается чуть выше – на пиковом уровне в 171 млн. тонн (+1 млн. тонн). Перспективная оценка мирового производства в 2021/22 году сохраняется на рекордной отметке в 383 млн. тонн, однако с учетом более крупных запасов на начало сезона предложение оценивается несколько выше м/м. Увеличение прогноза предложения компенсируется более высокой оценкой потребления, в связи с чем показатель запасов не изменился м/м и составляет 50 млн. тонн (+3 млн. тонн). Торговля прогнозируется на уровне 173 млн. тонн (+2 млн. тонн).

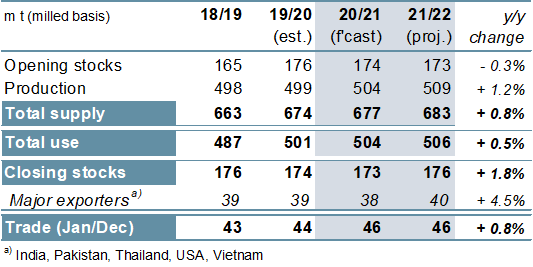

В результате незначительного повышательного пересмотра по потреблению прогноз мировых запасов риса в 2020/21 году сокращен на 1 млн. тонн до 173 млн. тонн, что чуть ниже прошлогоднего уровня. Отражая более низкий показатель запасов на начало года и уменьшение прогноза производства, оценка мирового предложения в 2021/22 году сокращена м/м, что ведет к снижению показателя переходящих запасов на 1 млн. тонн до 176 млн. тонн (+3 млн. тонн г/г); в рамках общего объема оценка резервов экспортеров снижена до 40 млн. тонн (+2 млн. тонн г/г). Торговля в 2022 году, согласно прогнозу, останется стабильной г/г и составит 46 млн. тонн.

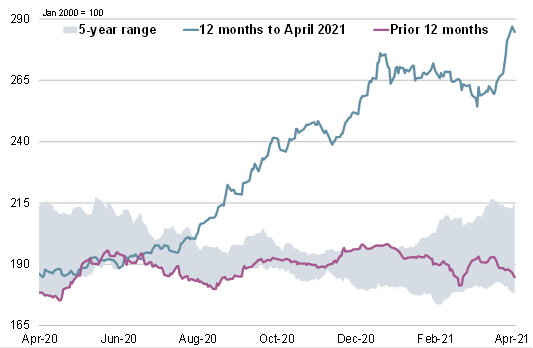

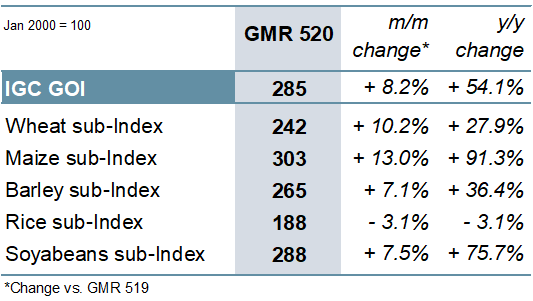

С учетом устойчивого роста по всем компонентам кроме риса, Индекс МСЗ по зерну и маслосеменам (GOI) повысился на 8% м/м, достигнув максимальной отметки с середины 2013 года.

{kind=link}

{kind=link}

ОБЩАЯ ИНФОРМАЦИЯ

В 2020/21 году расширение мирового предложения всех видов зерна (пшеница и кормовое зерно) на 36 млн. тонн, как ожидается, компенсируется ростом потребления на 44 млн. тонн, в результате чего произойдет снижение запасов на 8 млн. тонн г/г до пятилетнего минимума в 609 млн. тонн. Спад запасов связан, прежде всего, с очередным сокращением резервов кукурузы – до самого низкого уровня за восемь лет, что контрастирует с накоплением пшеницы до рекордной отметки. Торговля может достичь нового пикового уровня в 416 млн. тонн (+21 млн. тонн г/г).

Вследствие повышения по пшенице (+16 млн. тонн) и кукурузе (+52 млн. тонн), которое лишь частично компенсируются сокращением по ячменю, овсу и ржи, мировое производство всех видов зерна в 2021/22 году, согласно перспективной оценке, возрастет на 61 млн. тонн до рекордных 2287 млн. тонн. Учитывая, что чистому приросту предложения (+52 млн. тонн) соответствует расширение использования, мировые запасы к концу 2021/22 года должны сохраниться на отметке 609 млн. тонн. Однако при этом вновь ожидается сокращение резервов кукурузы, которые упадут до девятилетнего минимума, тогда как по пшенице прогнозируется дальнейшее накопление. Прогноз торговли всеми видами зерна составляет 409 млн. тонн, что является вторым по величине значением за всю историю.

{kind=link}

Учитывая более крупные урожаи в США и Бразилии, мировое производство соя-бобов в 2020/21 году прогнозируется на 7% выше г/г. Тем не менее, на фоне ожидаемого существенного расширения потребления ожидается спад запасов второй сезон подряд, при этом резервы США сократятся на 80% г/г. После резкого роста в предыдущем году прогнозируется лишь незначительное расширение мировой торговли, которая, однако, достигнет новой пиковой отметки. Поскольку высокие цены, как ожидается, вызовут ответную реакцию со стороны предложения, мировое производство в 2021/22 году предварительно оценивается на рекордном уровне в 383 млн. тонн (+6% г/г). Предложение вновь должно возрасти, при этом вероятно умеренное увеличение запасов. Мировой импортный спрос, согласно перспективной оценке, достигнет нового рекордного объема.

{kind=link}

Отражая увеличение урожаев в Азии, мировое производство риса в 2020/21 году оценивается на новой пиковой отметке, при этом рекордные объемы использования повлекут за собой незначительное сокращение резервов. Мировое производство в 2021/22 году, согласно перспективной оценке, повысится на 1% до нового рекорда, учитывая увеличение урожаев в Индии и Китае. Рост численности населения должен привести к повышению продовольственного использования в Азии, в связи с чем потребление достигнет нового пика, при этом переходящие запасы прогнозируются на рекордной отметке в 176 млн. тонн. Торговля в 2022 году прогнозируется на уровне 46 млн. тонн, что почти соответствует данным предыдущего года, при этом определяющим фактором, вероятно, вновь будет устойчивый спрос со стороны покупателей в Африке.

{kind=link}

СВОДНЫЙ ОБЗОР РЫНКА

Индекс GOI МСЗ повысился на 8% м/м до самой высокой отметки за восемь лет, так как погодные опасения и ухудшение перспектив предложения повлекли за собой значительный рост экспортных цен на кукурузу, пшеницу, соя-бобы и ячмень.

{kind=link}

{kind=link}

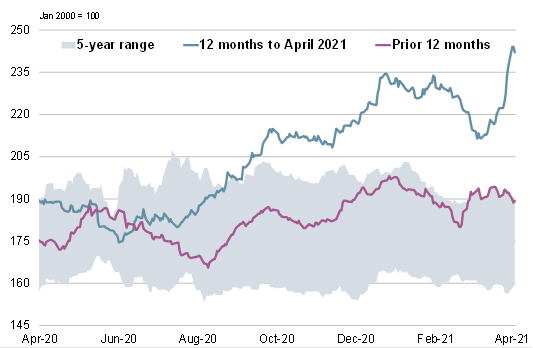

Под влиянием возросшей неопределенности из-за ненастной погоды в некоторых регионах северного полушария, а также укрепления в секторе пропашных культур, субиндекс GOI МСЗ по пшенице подскочил на чистые 10%.

{kind=link}

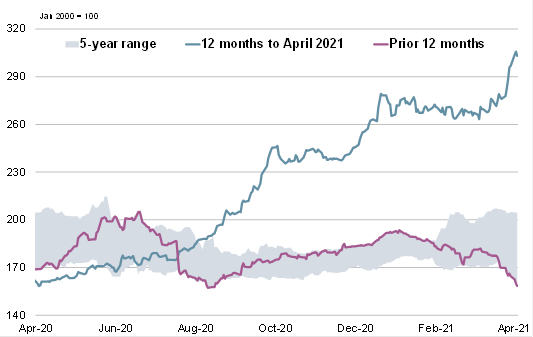

Субиндекс GOI МСЗ по кукурузе возрос на 13% под влиянием обеспокоенности относительно ухудшения перспектив урожаев в Бразилии, низких темпов посевной в США и устойчивости физических рынков США.

{kind=link}

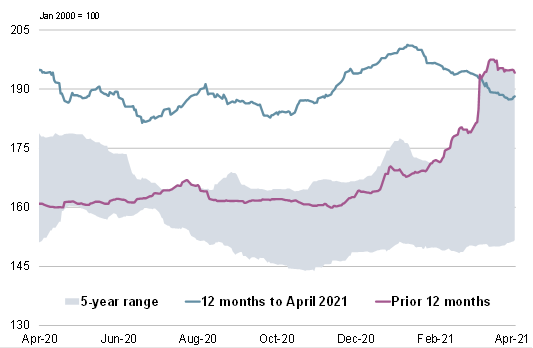

Преимущественно под давлением слабого покупательского интереса и сезонного роста предложения субиндекс GOI МСЗ по рису упал на 3% м/м.

{kind=link}

Субиндекс GOI МСЗ по соя-бобам возрос на 7% на фоне сокращения предложения в США, более низкого, чем ожидалось, показателя Минсельхоза США по посевным площадям в 2021/22 году и повсеместного укрепления на мировых рынках растительных масел.

Добавить комментарий