|

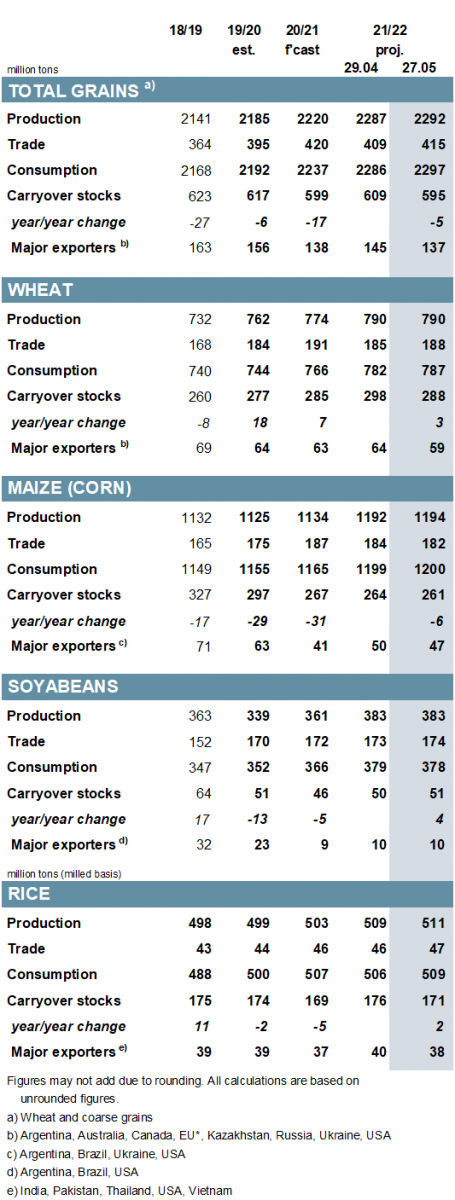

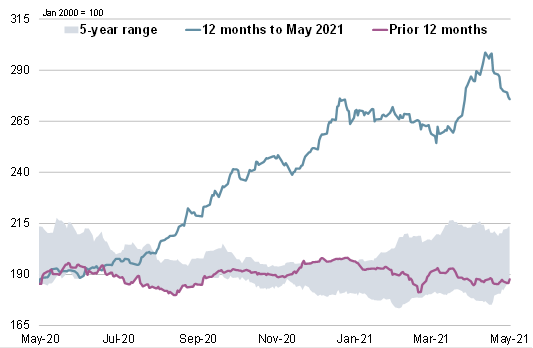

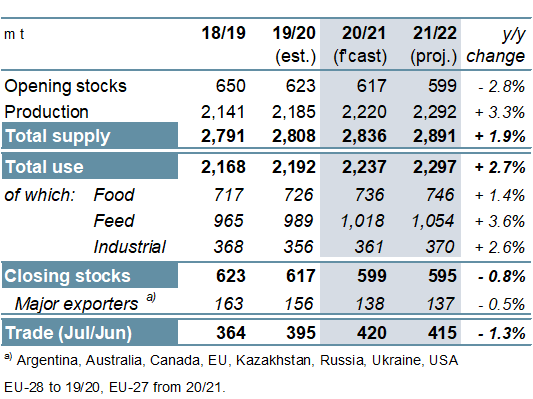

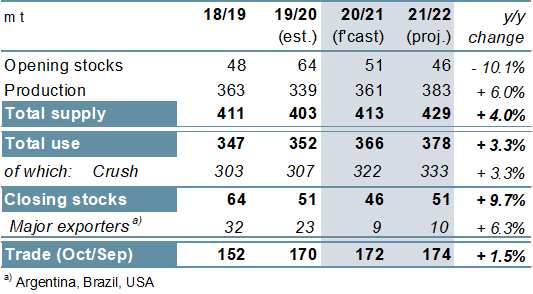

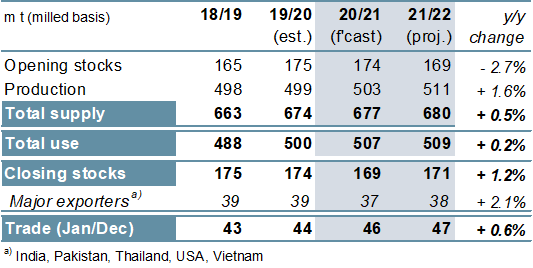

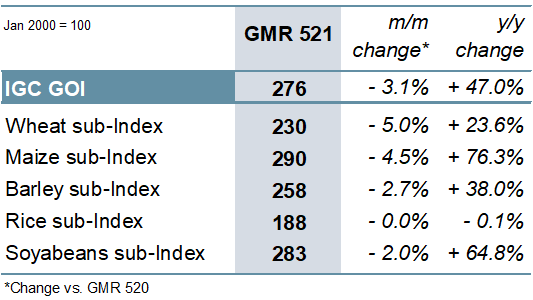

ОСНОВНЫЕ СОБЫТИЯ Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2020/21 году сокращен на 6 млн. тонн м/м (в месячном исчислении) до 2220 млн. тонн, главным образом в результате понижательной корректировки по урожаю кукурузы в Бразилии. С учетом возросшего потребления перспективная оценка запасов снижена на 9 млн. тонн до 599 млн. тонн, преимущественно за счет сокращения по кукурузе и пшенице. Вследствие более высоких, чем ожидалось, показателей импорта Китая прогноз мировой торговли увеличен на 5 млн. тонн м/м до 420 млн. тонн, что на 26 млн. тонн больше г/г (в годовом исчислении). Что касается 2021/22 года, то повышение перспективной оценки глобального производства частично компенсирует сокращение показателя запасов на начало сезона, вследствие чего общий показатель предложения на 4 млн. тонн ниже, чем месяц назад. На фоне повышения прогноза потребления на 10 млн. тонн (преимущественно за счет увеличения перспективной оценки кормового спроса) оценка запасов на конец сезона снижена на 15 млн. тонн м/м до семилетнего минимума в 595 млн. тонн. Прогноз торговли увеличен на 6 млн. тонн м/м с учетом возросших отгрузок пшеницы, ячменя и сорго. Оценка производства соя-бобов в 2020/21 году сокращена до 361 млн. тонн, что на 7% выше г/г. Поскольку показатель потребления почти не изменился м/м, чистый спад предложения приводит к снижению прогноза резервов до 46 млн. тонн (-5 млн. тонн г/г). С учетом повышения оценок по ряду импортеров торговля прогнозируется на чуть более высоком уровне в 172 млн. тонн (+1 млн. тонн). Учитывая, что повышение прогноза по Бразилии компенсирует сокращения по США и ряду других производителей, перспективная оценка производства в 2021/22 году, как и в прошлом месяце, составляет 383 млн. тонн (+6% г/г). Несмотря на незначительное улучшение прогноза переходящих запасов, оценка резервов экспортеров, как и прежде, составляет 10 млн. тонн. Прогноз торговли повышен на 1 млн. тонн до пиковой отметки в 174 млн. тонн. Отражая возросшие темпы использования государственных резервов, что обусловлено повышением кормового спроса в Китае и реализацией программы продовольственной безопасности в Индии на фоне COVID-19, глобальное потребление риса в 2020/21 году оценивается на 3 млн. тонн выше, чем в прошлом месяце. С учетом снижения оценки производства показатель запасов сокращен на 4 млн. тонн до 169 млн. тонн (174 млн. тонн). В связи с укреплением спроса со стороны стран Африки южнее Сахары перспективная оценка торговли в 2022 году (январь/декабрь) незначительно повышена и составляет 47 млн. тонн, что в целом соответствует прошлогоднему уровню, при этом показатели экспорта Индии превышают данные прошлого месяца. После существенного роста в начале мая Индекс МСЗ по зерну и маслосеменам (GOI) позднее пошел на спад, и в целом за месяц снизился на 3%. ОБЩАЯ ИНФОРМАЦИЯ В 2020/21 году увеличение глобального предложения всех видов зерна (пшеница и кормовое зерно) на 28 млн. тонн, как ожидается, более чем компенсируется ростом потребления, что приведет к снижению запасов четвертый год подряд. Отчасти благодаря рекордному импорту зерна со стороны Китая, прогнозируется беспрецедентно высокий уровень глобальной торговли, составляющий 420 млн. тонн (+6% г/г). С учетом рекордных показателей по пшенице и кукурузе мировое производство всех видов зерна в 2021/22 году, согласно перспективной оценке, расширится на 72 млн. тонн до пиковой отметки в 2292 млн. тонн. Вследствие увеличения использования пшеницы и кукурузы глобальное потребление, согласно прогнозу, возрастет на 59 млн. тонн до 2297 млн. тонн. Запасы зерна, как ожидается, снизятся пятый год подряд и составят 595 млн. тонн, что обусловлено дальнейшим спадом резервов кукурузы. Хотя Китай, по-видимому, продолжит закупать крупные объемы зерна, они вряд ли достигнут рекордной отметки предыдущего сезона, что приведет к спаду мировой торговли зерном до 415 млн. тонн – впервые за три года. Учитывая внушительные урожаи в США и Бразилии, мировое производство соя-бобов в 2020/21 году оценивается на рекордном уровне в 361 млн. тонн (+7% г/г). Тем не менее, на фоне более низких запасов на начало сезона и рекордных показателей потребления резервы могут сократиться второй год подряд, при этом запасы США упадут на 80%. Возможен небольшой рост торговли за счет умеренного повышения импорта Китая. Поскольку высокие цены должны послужить стимулом к расширению посевов, мировое производство в 2021/22 году, согласно перспективной оценке, расширится на 6% г/г до нового пика. Общее использование оценивается выше г/г, при этом вероятно умеренное восстановление переходящих запасов, несмотря на сохраняющееся ограниченное предложение в ключевых экспортерах. Прогнозируется рекордный уровень торговли. Глобальное производство риса в 2020/21 году оценивается на новой пиковой отметке, что связано с повышением оценок по странам Азии, хотя с учетом рекордных объемов потребления запасы могут сократиться второй год подряд. Отражая более крупные урожаи в Индии и Китае, производство в 2021/22 году, согласно прогнозу, расширится на 2% и достигнет исторического максимума. Рост численности населения должен поддержать рекордные показатели спроса, хотя этому будет противодействовать спад в кормовом секторе Китая. Глобальные резервы, вероятно, вернутся к повышательному тренду. Учитывая ожидаемые крупные отгрузки в страны Африки южнее Сахары, торговля должна сохраниться на высоком уровне и составить 47 млн. тонн. СВОДНЫЙ ОБЗОР РЫНКА Вследствие снижения котировок экспорта зерна и маслосемян во второй половине мая Индекс GOI МСЗ упал на чистые 3% м/м, однако средние цены были на 47% выше г/г. Под давлением благоприятных дождей в северном полушарии и динамики на рынке кукурузы субиндекс GOI МСЗ по пшенице ослаб на 5% м/м. Субиндекс GOI МСЗ по кукурузе снизился на 4%. Первоначальный рост, связанный с ухудшением перспектив урожая в Бразилии, сменился падением из-за улучшения прогнозов по США и понижательно интерпретированного выпуска оценок WASDE. Благодаря компенсирующим изменениям в ведущих экспортерах, субиндекс GOI МСЗ по рису практически не изменился м/м. Укрепление, которое наблюдалось в начале месяца, во второй половине мая сменилось понижением, и субиндекс GOI МСЗ по соя-бобам упал на 2%. Недавние потери были обусловлены хорошими погодными условиями для посевной в США и замедлением темпов закупок со стороны Китая. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

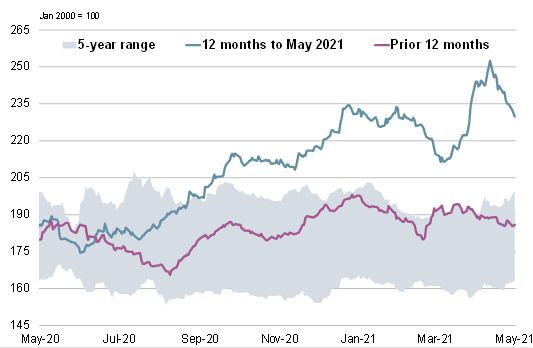

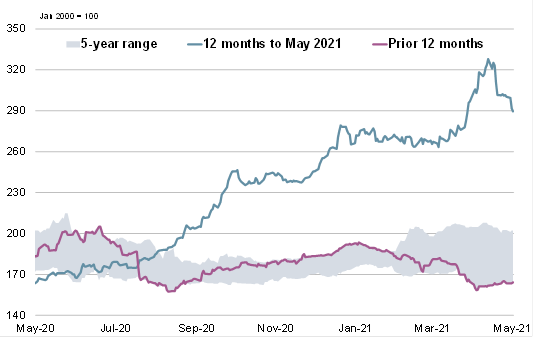

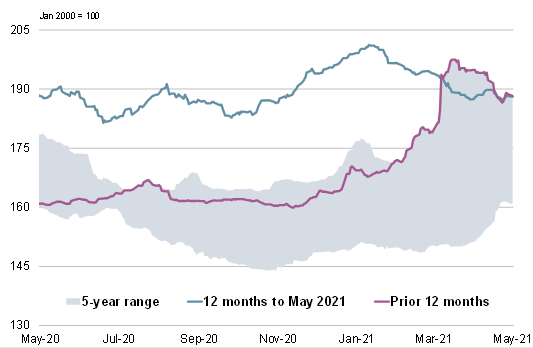

6. Индекс GOI МСЗ

|

|

7. Субиндекс GOI МСЗ по пшенице

|

|

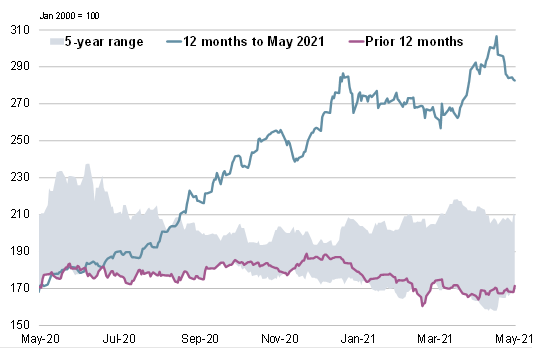

8. Субиндекс GOI МСЗ по кукурузе

|

|

9. Субиндекс GOI МСЗ по рису

|

|

10. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 27 мая 2021 г. — Международный Совет по Зерну (IGC)

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

13.12.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of December 01, 2025

12.12.2025

Azerbaijan: Export and import of rice for October and over the first ten months of 2025 by country

05.12.2025

Monthly flour sales by large and medium-sized wholesale trade organizations in October, 2025

21.11.2025

Kazakhstan: Export and import of rice for September and for 9 months of 2025 by countries

19.11.2025

Georgia: Export and import of wheat and meslin for October and for 10 months of 2025 by countries

Добавить комментарий