|

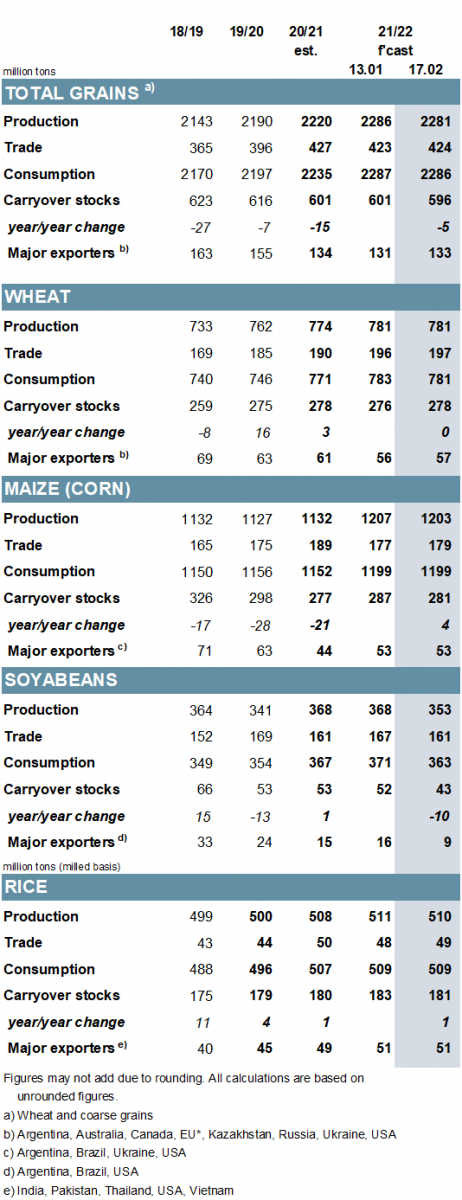

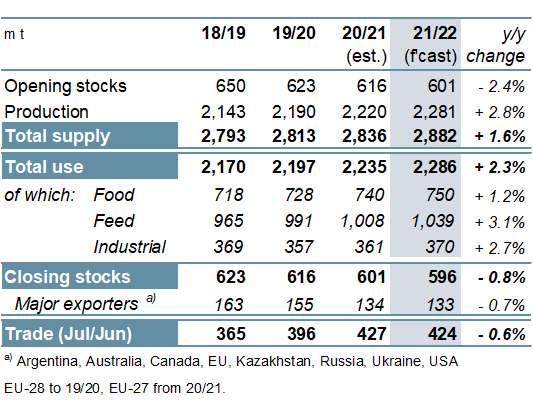

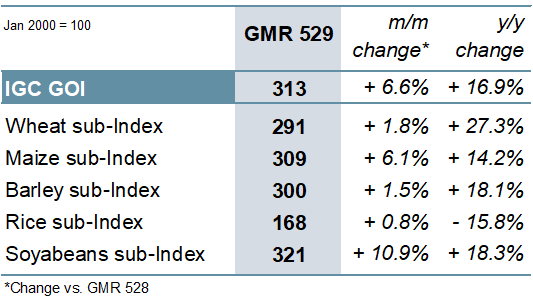

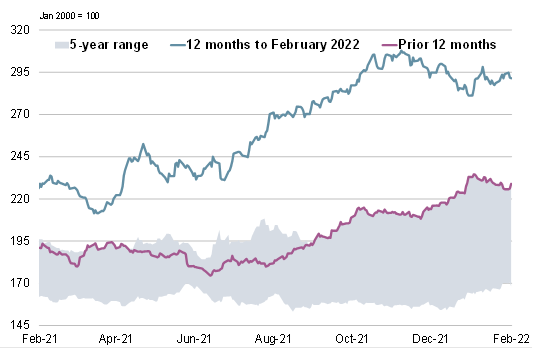

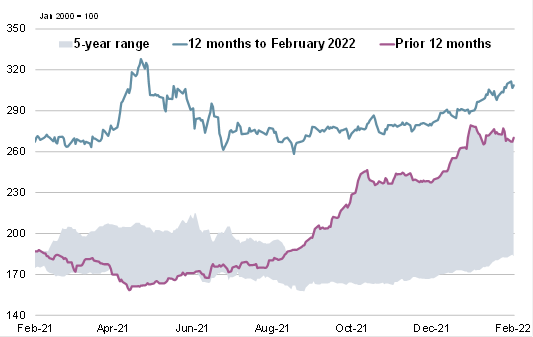

ОСНОВНЫЕ СОБЫТИЯ Главным образом за счет понижательных корректировок по урожаям кукурузы в южном полушарии, а также с учетом сокращения показателей сорго и пшеницы, прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2021/22 году уменьшен м/м (в месячном исчислении) на 5 млн. тонн до 2281 млн. тонн. Снижение предложения в 2021/22 году отягощается более низким уровнем резервов на начало года, и несмотря на ухудшение перспектив потребления, запасы всех видов зерна (совокупный объем по соответствующим местным сбытовым годам) оцениваются на 5 млн. тонн ниже, чем прежде – на отметке 596 млн. тонн, что говорит о спаде пятый год подряд. Прогноз мировой торговли (июль/июнь) составляет 424 млн. тонн, что на 1 млн. тонн выше м/м вследствие улучшения перспектив по кукурузе и пшенице. Перспективные оценки спроса и предложения пшеницы в 2022/23 году аналогичны предварительным прогнозам, опубликованным в прошлом месяце, и включают рекордные объемы производства и потребления. Хотя текущий прогноз мировых запасов на конец сезона указывает на незначительное повышение г/г (в годовом исчислении), переходящие резервы экспортеров все же будут меньше среднего объема. Первые перспективные оценки Совета по мировым уборочным площадям кукурузы и ячменя в 2022/23 году говорят о том, что в целом существенных изменений г/г не предвидится. Вместе с тем, поскольку высокие производственные затраты усложняют расчет относительной рентабельности яровых культур, в ближайшие месяцы прогнозы могут часто корректироваться. Учитывая признаки ухудшения потенциала урожайности в Южной Америке, прогноз мирового производства соя-бобов в 2021/22 году сокращен еще на 15 млн. тонн м/м до 353 млн. тонн (-4% г/г). Чистое снижение предложения ведет к уменьшению показателей потребления (которое, как ожидается, сократится впервые за десятилетие) и резервов. Падение запасов обусловлено, прежде всего, спадом в крупнейших экспортерах, где их оценка сокращена м/м на 7 млн. тонн. Поскольку более ограниченное предложение и высокие цены должны привести к регулированию спроса, прогноз торговли снижен на 6 млн. тонн до 161 млн. тонн, что соответствует прошлогоднему уровню. Оценивая перспективы на 2022/23 год, Совет предварительно прогнозирует расширение мировых площадей на 2% г/г, в том числе рост в крупнейших экспортерах. Прогноз Совета по мировому производству риса в 2021/22 году сокращен на 1 млн. тонн м/м, до 510 млн. тонн, хотя этот уровень незначительно выше г/г и является новым пиковым значением. Поскольку показатель спроса остается прежним, оценка мировых запасов с учетом небольшого снижения по крупнейшим экспортерам (в первую очередь Индии) уменьшена на 2 млн. тонн до 181 млн. тонн (+1 млн. тонн г/г). Прогноз торговли в 2022 году (январь/декабрь) незначительно увеличен и составляет около 49 млн. тонн (-1 млн. тонн), что значительно выше среднего значения. С учетом вероятных повышений по ведущим производителям, включая Индию, мировая уборочная площадь в 2022/23 году, согласно прогнозу, расширится на 1% г/г. Индекс МСЗ по зерну и маслосеменам (GOI) повысился на 7%, достигнув уровней сентября 2012 года, при этом чистое повышение зафиксировано на всех рынках. ОБЩАЯ ИНФОРМАЦИЯ Прогноз мирового производства всех видов зерна в 2021/22 году составляет рекордные 2281 млн. тонн, что на 3% выше г/г, поскольку повышение показателей по кукурузе (+71 млн. тонн), пшенице (+6 млн. тонн) и сорго (+4 млн. тонн) более чем компенсирует сокращение по ячменю (-13 млн. тонн) и другим видами кормового зерна (-8 млн. тонн). Вследствие широкого роста потребления (особенно в кормовом секторе) общий объем использования, как ожидается, увеличится на 2% г/г до 2286 млн. тонн, что также является новым пиком. Совокупные запасы, согласно прогнозу, упадут до семилетнего минимума, учитывая умеренное межгодовое сокращение в крупнейших экспортерах. Ожидается снижение торговли всеми видами зерна на 1% до 424 млн. тонн, главным образом в связи с прогнозируемым падением китайского импорта кукурузы. Мировое производство соя-бобов, согласно прогнозу, снизится на 15 млн. тонн г/г до 353 млн. тонн, что связано с уменьшением урожаев в Южной Америке из-за сохраняющихся неоптимальных условий выращивания. Учитывая ожидаемый спад предложения, прогнозируется сокращение использования впервые за 10 лет, в том числе спад в Бразилии и Аргентине – что контрастирует с перспективами рекордного спроса в США. Совокупные резервы в конце сезона, как ожидается, резко сократятся, главным образом из-за масштабного спада в трех крупнейших экспортерах. Мировая торговля в целом не изменится г/г и прогнозируется на отметке 161 млн. тонн. С учетом роста в Индии и Таиланде мировое производство риса в 2021/22 году, согласно прогнозу, достигнет пиковой отметки в 510 млн. тонн, незначительно превысив прошлогодний уровень. Подъем продовольственного спроса на фоне роста численности населения, а также расширение использования в кормовом секторе Китая ведут к высокой оценке глобального потребления, при этом накопление в Индии может способствовать достижению рекордного уровня запасов, прогноз которых составляет 181 млн. тонн (+1 млн. тонн г/г). Торговля в 2022 году (январь/декабрь), согласно прогнозу, немного сократится после пикового уровня предыдущего года и составит 49 млн. тонн. Вместе с тем, данный показатель необходимо рассматривать в общем контексте, учитывая, что он на 3 млн. тонн выше среднего значения за пять лет. СВОДНЫЙ ОБЗОР РЫНКА С учетом укрепления по всем рынкам, и прежде всего соя-бобов и кукурузы, Индекс GOI МСЗ с прошлого месяца возрос на 7%, достигнув в начале февраля пиковой отметки за более чем девять лет. С момента выхода январского Обзора GMR субиндекс GOI МСЗ по пшенице повысился на 2%, что связано с озабоченностью по поводу напряженной ситуации в Черноморском регионе и влиянием активизации рынков пропашных культур. Главным образом в связи с ухудшением прогнозов производства в Южной Америке субиндекс GOI МСЗ по кукурузе возрос на 6%, достигнув девятимесячного максимума. Субиндекс GOI МСЗ по рису за прошедшие пять недель повысился, что обусловлено чистым ростом в Таиланде и Индии. Субиндекс GOI МСЗ по соя-бобам подскочил на 11% м/м на фоне усиления озабоченности в связи с ухудшением перспектив урожаев в южном полушарии и сокращением предложения на мировом рынке. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

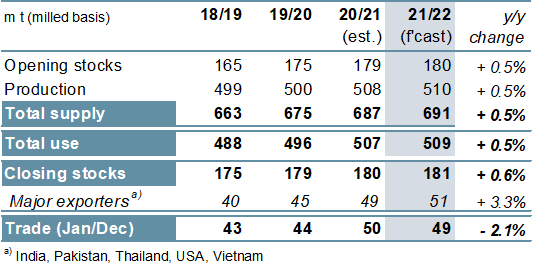

5. Рис: Спрос и предложение

|

|

6. Индекс GOI МСЗ

|

|

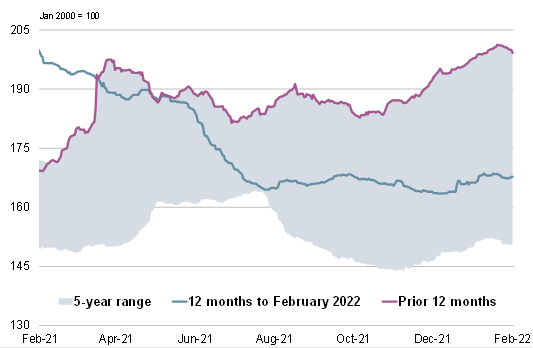

7. Субиндекс GOI МСЗ по пшенице

|

|

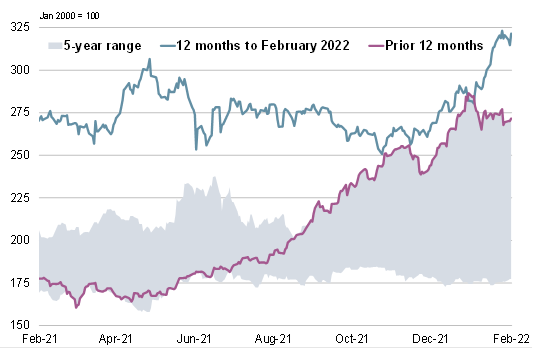

8. Субиндекс GOI МСЗ по кукурузе

|

|

9. Субиндекс GOI МСЗ по рису

|

|

10. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 17 февраля 2022 г. — Международный Совет по Зерну (IGC)

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

05.12.2025

Monthly flour sales by large and medium-sized wholesale trade organizations in October, 2025

21.11.2025

Kazakhstan: Export and import of rice for September and for 9 months of 2025 by countries

19.11.2025

Georgia: Export and import of wheat and meslin for October and for 10 months of 2025 by countries

19.11.2025

Kazakhstan: Export and import of barley for September and for 9 months of 2025 by countries

Добавить комментарий