|

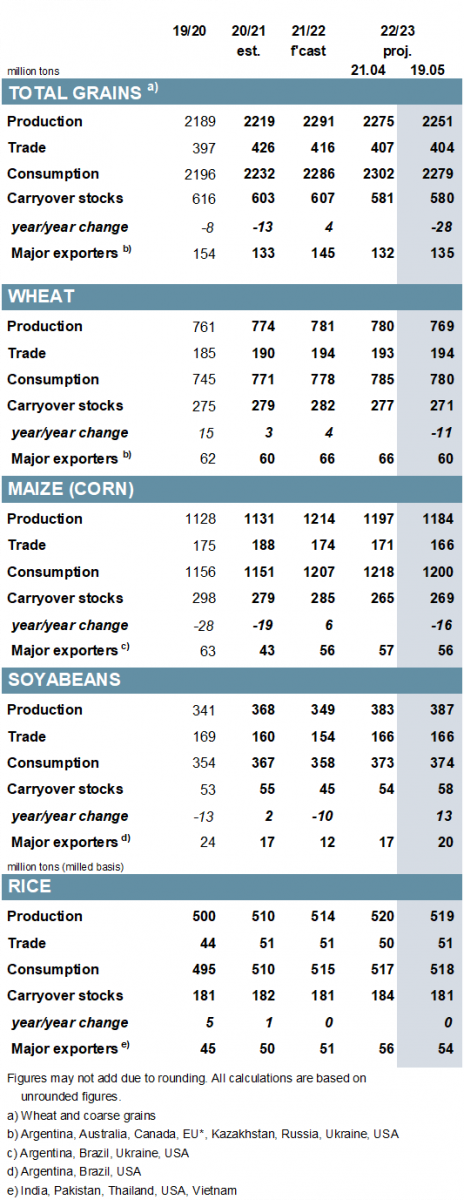

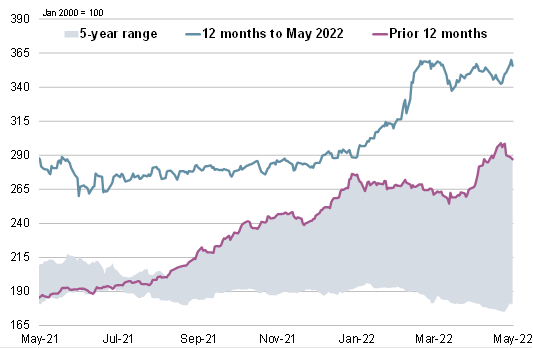

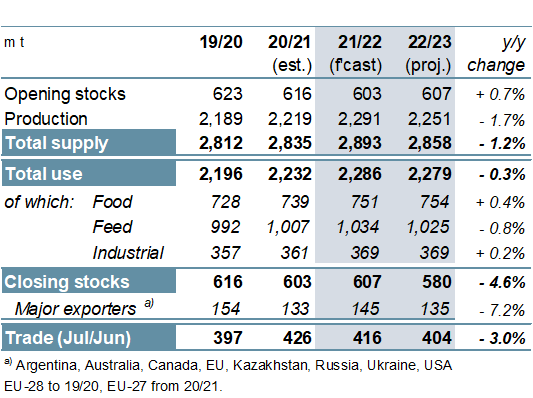

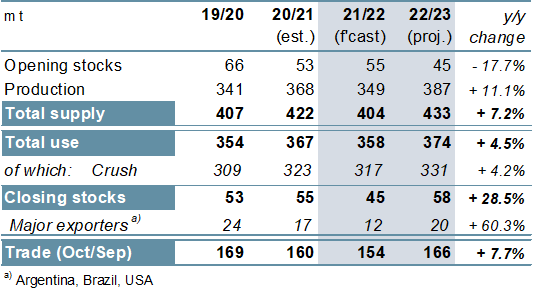

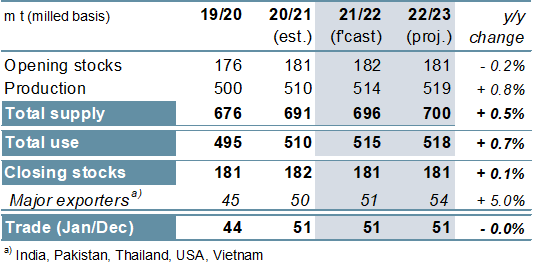

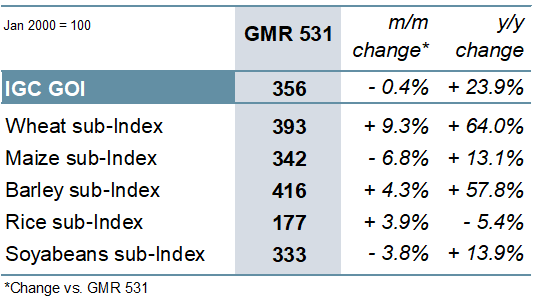

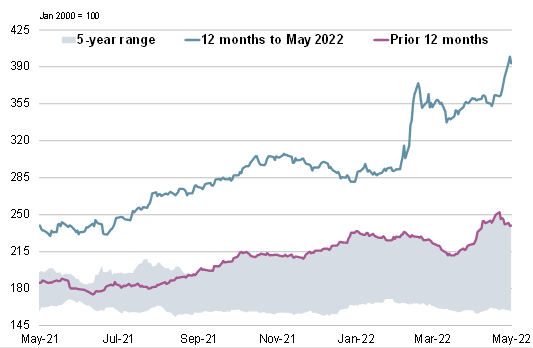

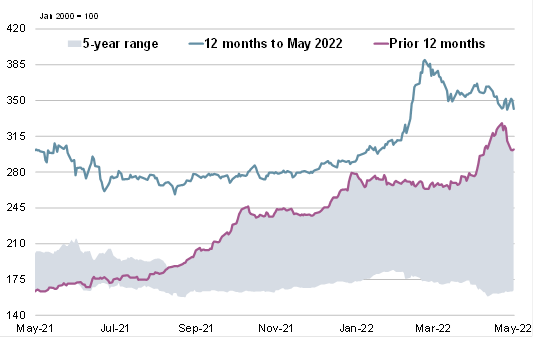

ОСНОВНЫЕ СОБЫТИЯ Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2021/22 году увеличен на 3 млн. тонн м/м (в месячном исчислении), до рекордной отметки в 2291 млн. тонн, главным образом вследствие повышения по кукурузе. С учетом возросшего потребления суммарные мировые запасы на конец сезона (совокупный объем по соответствующим местным сбытовым годам) оцениваются чуть ниже, чем прежде. Прогноз глобальной торговли (июль/июнь) не изменился м/м и составляет 416 млн. тонн, что на 10 млн. тонн меньше г/г (в годовом исчислении). В результате существенного сокращения по кукурузе и пшенице перспективная оценка мирового производства всех видов зерна в 2022/23 году на 24 млн. тонн меньше апрельского показателя. Поскольку прогноз потребления уменьшен почти на ту же величину, мировая оценка переходящих запасов на 1 млн. тонн ниже, чем прежде. Главным образом из-за сокращения по кукурузе совокупные объемы торговли оцениваются на 3 млн. тонн ниже – на уровне 404 млн. тонн, что говорит о спаде г/г второй год подряд. Отражая снижение показателя по общему использованию, прогноз запасов соя-бобов в 2021/22 году повышен на 1 млн. тонн м/м, но по-прежнему почти на 20% ниже г/г, тогда как оценка объемов торговли также снижена в очередной раз и составляет около 154 млн. тонн (-4% г/г). Улучшение прогнозов по Бразилии, Аргентине и Китаю ведет к повышению перспективной оценки глобального производства в 2022/23 году до 387 млн. тонн (+11% г/г), при этом чистое увеличение м/м находит отражение в возросших показателях потребления и резервов. Прогноз торговли почти не изменился м/м и составляет 166 млн. тонн (+8%). Прогноз мирового спроса и предложения риса в 2021/22 году почти не изменился м/м. Перспективная оценка глобального производства в 2022/23 году немного сокращена м/м, и в связи с повышением показателя общего использования (что объясняется ожиданиями высокого кормового спроса в Китае) прогноз глобальных переходящих запасов снижен на 3 млн. тонн м/м. Торговля в 2023 году (январь/декабрь) оценивается на 1 млн. тонн выше – на отметке 51 млн. тонн, что не изменилось г/г. Вследствие резкого роста цен на пшеницу Индекс МСЗ по зерну и маслосеменам (GOI) в середине мая достиг новой рекордной отметки, после чего немного просел, завершив месяц незначительным понижением м/м. ОБЩАЯ ИНФОРМАЦИЯ Рекордные урожаи кукурузы и ячменя ведут к увеличению прогноза производства всех видов зерна на 3% до 2291 млн. тонн. Однако потребление также возрастет, и с учетом увеличения продовольственного (+2%), кормового (+3%) и промышленного использования (+2%) совокупный рост г/г составит 2%, что незначительно отстает от темпов роста предложения, в результате чего прогнозируется умеренное расширение переходящих запасов до 607 млн. тонн (+1%). Частично отражая сохраняющиеся проблемы с отгрузками из Украины, прогнозируется сокращение мировой торговли на 2% до 416 млн. тонн. Согласно перспективной оценке, вследствие снижения урожаев пшеницы, кукурузы и сорго производство всех видов зерна в 2022/23 году не превысит 2251 млн. тонн, что на 40 млн. тонн меньше, чем в предыдущем году, однако потенциально все еще является вторым по величине показателем за всю историю. Поскольку кормовое использование сдерживают высокие рыночные цены и, как следствие, нормирование спроса, общее потребление, согласно перспективной оценке, упадет на 8 млн. тонн до 2279 млн. тонн, что является первым сокращением г/г с 2015/16 года. Вследствие уменьшения показателей по крупнейшим экспортерам оценка запасов зерна снижена на 5% до 580 млн. тонн. Глобальная торговля, согласно прогнозу, упадет на 3% до 404 млн. тонн, преимущественно в результате снижения объемов продаж кукурузы и ячменя. Глобальное производство соя-бобов в 2021/22 году, согласно оценке, упадет на 5% г/г до 349 млн. тонн, что связано с ухудшением урожаев в Южной Америке. Поскольку спад приведет к сокращению поставок, ожидается снижения потребления и резервов, в последнем случае на 18% г/г. Мировое производство в 2022/23 году, согласно перспективной оценке, существенно восстановится и достигнет рекордных 387 млн. тонн (+11%) благодаря потенциально крупным урожаям в трех крупнейших экспортерах. С учетом растущего спроса на продукты из соя-бобов в кормовом, продовольственном и промышленном секторе прогнозируется повышение потребления, при этом возможно накопление запасов. Ожидается расширение торговли на 8% г/г, что связано с увеличением отгрузок в Азию, Европу, Африку и Америки. Мировая торговля рисом в 2022 году, как ожидается, достигнет рекордного уровня, что связано с масштабными поставками в Африку. На фоне расширения площадей в Азии глобальное производство в 2022/23 году прогнозируется на 1% выше г/г, на новой рекордной отметке. Вследствие роста численности населения продовольственный спрос приведет к увеличению потребления до нового максимума, чему также способствует использование в кормовых целях. Поскольку расширение в крупнейших экспортерах компенсирует спад в других странах, мировые переходящие запасы, согласно оценке, почти не изменятся г/г. Глобальная торговля в 2023 году, как ожидается, останется стабильной и составит 51 млн. тонн, при этом прогнозируются крупные закупки африканских импортеров и Китая. СВОДНЫЙ ОБЗОР РЫНКА С учетом разнонаправленной динамики по всем основным субкомпонентам Индекс GOI МСЗ незначительно снизился м/м, хотя все еще почти на четверть превышал свое значение годичной давности. Поскольку обеспокоенность уровнем мирового экспортного предложения усугубил недавно объявленный Индией запрет на экспорт, субиндекс GOI МСЗ по пшенице подскочил на 9% м/м до 14-летнего максимума. Субиндекс GOI МСЗ по кукурузе упал на 7% м/м на фоне сезонного ослабления в Южной Америке и эффекта от недавнего снижения на внешних рынках. Вследствие существенного роста в Таиланде субиндекс GOI МСЗ по рису за прошедший месяц повысился на 4%. Субиндекс GOI МСЗ по соя-бобам снизился на 4% под давлением периодической фиксации прибыли и потерь в секторе соевого шрота, а также вследствие колебаний валютного курса в Бразилии и ослабления на внешних рынках. |

1. Прогноз мирового производства |

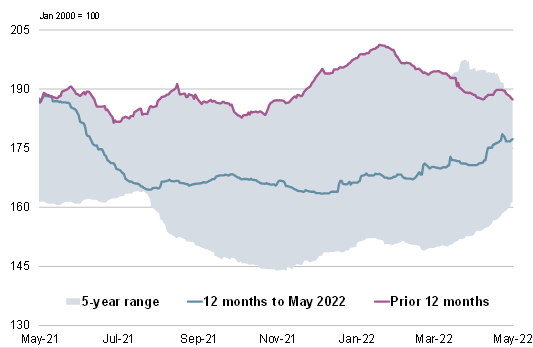

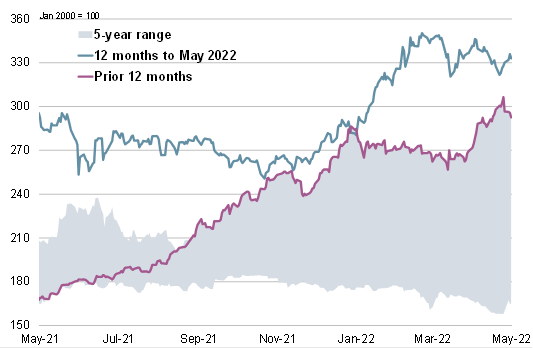

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

6. Индекс GOI МСЗ

|

|

7. Субиндекс GOI МСЗ по пшенице

|

|

8. Субиндекс GOI МСЗ по кукурузе

|

|

9. Субиндекс GOI МСЗ по рису

|

|

10. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 19 мая 2022 г. — Международный Совет по Зерну (IGC)

Новости

25.10.2025

Котировки на зерновых биржах на 24.10.2025

25.10.2025

В Сибири урожай зерна превысил 17 млн тонн

24.10.2025

Котировки на зерновых биржах на 23.10.2025

23.10.2025

В России собрано более 135 млн тонн зерна

23.10.2025

Котировки на зерновых биржах на 22.10.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

26.10.2025

Stocks of grain and leguminous crops with trade and industrial companies as of October 01, 2025

20.10.2025

Georgia: Export and import of wheat and meslin for September and for 9 months of 2025 by countries

16.10.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of October 01, 2025

15.10.2025

Kyrgyzstan: for September 2025 average barley prices from manufacturers were 19110.20 KGS / MT

15.10.2025

Kyrgyzstan: for September 2025 average wheat prices from manufacturers were 20837.00 KGS / MT

15.10.2025

Kazakhstan: Export and import of wheat and meslin for August and for 8 months of 2025 by countries

Добавить комментарий