Три фактора в этом году будут влиять на ценообразование в Казахстане: фактор внутренней цены Российской Федерации, курс рубль-тенге, объем серого импорта из РФ. Они будут сильно давить на внутренние цены. Неконтролируемое снижение цен может обвалить внутренние цены и в этом году сделать наших фермеров несостоятельными по выполнению финансовых обязательств. В октябре-ноябре нам особенно необходимо создать хороший платежеспособный спрос и сдерживать цены, отметил председатель Зернового союза РК Нурлан Оспанов во вторник, 2 августа, в ходе круглого стола.

За основу были взяты данные по трем основным культурам (пшеница, ячмень и подсолнечник), так как именно они влияют на стоимость продуктов питания.

Было отмечено, что в стране будет достаточно зерна для обеспечения потребностей внутреннего рынка. Как известно, с 1 июля Россия сняла запрет на экспорт своей продукции и уже ощущаются поставки пшеницы из России и семян подсолнечника.

Например, по его словам, если внутренняя цена в России составит 12 тыс. рублей за тонну пшеницы, а курс тенге, к примеру, будет равняться 8,5, то внутренняя цена в Казахстане будет стремиться к 135 тыс. тенге за тонну "в белую" завезенной пшеницы с уплатой НДС:

"Если цена будет стремиться к 11,5, курс сегодня между 8 и 7,5, то вот куда мы можем прийти уже в ближайшее время. Вы помните, что недавно цена была 180 тыс. тенге, потом 150 тыс. тенге, теперь она стремится в этот уровень. Это по легально ввезенному зерну. Также еще параллельный серый импорт, который не уплачивает НДС, и у них совсем иные цены".

В России прогнозируется высокий рекордный урожай по всем культурам. При ограниченных возможностях экспорта у РФ по сравнению с предыдущими годами этот объем должен будет найти выход. Выходом будут страны Средней Азии – Иран, КНР и Казахстан. Российский фактор будет довлеть в течение всего предстоящего сезона.

В свою очередь, большой урожай и относительно ограниченные возможности экспорта будут формировать в РФ тоже низкие цены, которые затем коррелируются в Казахстане. Если внутренние и внешние факторы будут влиять на ценообразование, то встает вопрос, насколько могут упасть цены внутри Казахстана на зерно. Есть предел, после которого зернопроизводство становится убыточным. Поэтому неконтролируемое снижение цен на казахстанскую продукцию может привести к убыточности зернопроизводства в предстоящем сезоне, что, собственно, сейчас и происходит.

О балансе пшеницы

Напомним, что глава государства поручал правительству использовать баланс ресурсов для того, чтобы понимать, сколько у нас выращено, сколько будет предложено на внутренний рынок, сколько можем экспортировать и количество переходящих запасов.

Так, по данным экспертов, запасы на 1 сентября текущего года оцениваются в 1,1 млн тонн, посевная площадь – 12,8 млн га, урожайность – 1,25 тонн/га, валовый сбор – 16 млн тонн, производство после доработки – 14,4 млн тонн, импорт из России – 1,3 млн тонн. Таким образом, предложение составляет 16,8 млн тонн при спросе 14,1 млн тонн. При этом внутреннее потребление в Казахстане составляет 5,1 млн тонн пшеницы. Это то, что рассчитано по нормам потребления и исходя из потребностей животноводов и закладки на семена.

"Мы в самый худший год собираем 8-9 млн тонн пшеницы, то есть это означает, что мы всегда можем обеспечить страну необходимым объемом пшеницы. Если посчитать на площадь, то 5,1 млн тонн – это примерно 4 центнера с гектара. Мы собираем 9, 10, 12 центнеров, то есть для страны, если собираем 4 и более центнеров с гектара, означает, что мы обеспечиваем свое потребление. В этом году, например, 12,5 центнера", – отметил г-н Оспанов.

Потери производителей подсолнечника в этом году колоссальны

Говоря об экспорте пшеницы, он пояснил, что больше 9 млн тонн навряд ли удастся вывести на экспорт. Запасы на 1 сентября составят 2,7 млн тонн – очень большие переходящие запасы. У кого они останутся – у сельхозпроизводителей или в ресурсах продкорпораций? Если у последних, то при таких низких ценах, которые прогнозирует фонд в этом году, будет большим заделом на следующие годы, если они окажутся неурожайными, и это было бы перспективно.

По ячменю баланс стабильный – общее предложение составляет 3,15 при спросе 3,03 млн тонн. Переходящие запасы на 1 сентября 2023 года составили 120 тыс. тонн. Основной рынок сбыта – Иран (доля 86-90%), в последнее время активизировался Узбекистан. В текущем году при таких низких ценах, скорее всего, потребление ячменя вырастет и станет доступным для казахстанских животноводов, и экспорт в этом случае оценивается 1,36 млн тонн.

"По экспорту ячменя есть большой вопрос. Сегодня Иран ведет переговоры с РФ о взаиморасчете, и если они договорятся о каких-то поставках, то наши объемы 1,36 млн тонн будет очень сложно реализовать и это сильно ударит по экспорту ячменя. Если в Казахстане экспорт ячменя будет ограничен, то цены просядут еще больше", – считает эксперт.

По подсолнечнику общее предложение составляет 1,6 млн тонн при спросе 1,2 млн тонн. Урожайность – 1,4 тонны/га, валовый сбор – 1,49 млн тонн, производство после доработки – 1,2 млн тонн. Запасы на 1 сентября 2023 года составляют 0,4 млн тонн.

Зернопроизводители обеспокоены, так как это очень много – в отличие от других культур, подсолнечник не может храниться долго. Весной он начинает уже терять качество, повышается кислотность, и закупочная цена на него снижается.

Правильно выстроенная торговая политика – это когда после весны производители выходят с минимальными переходящими запасами, ведь от этого зависят их доходы.

Годовая потребность населения Казахстана на продукты из пшеницы при пересчете на муку составляет 1,2 млн тонн, или 1,7 млн тонн пшеницы. Нормы потребления на одного человека в год – 64 кг муки.

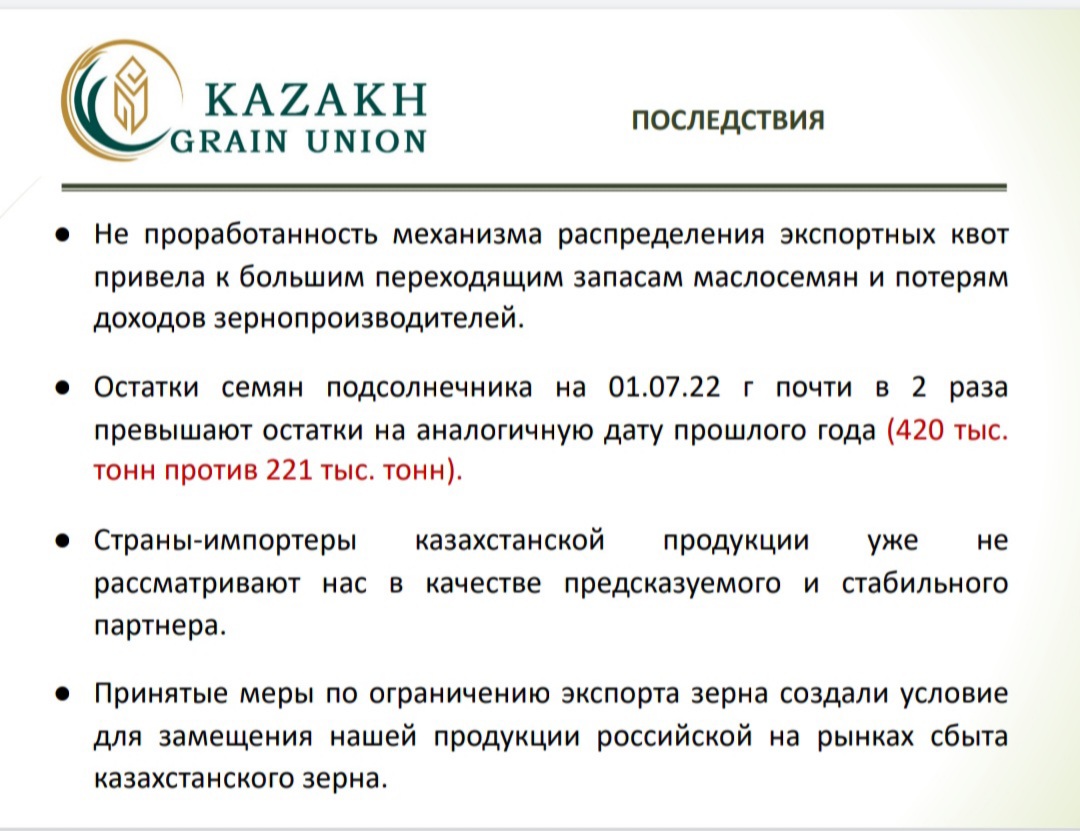

"В уходящем сезоне правительство пыталось стабилизировать цены на социально значимые продукты питания. То, что мы видим сегодня, – непроработанность механизма распределения экспортных квот, которая привела к большим переходящим запасам масла семян подсолнечника и потерям доходов зернопроизводителей. Остатки семян на 1 июля текущего года в два раза превышают остатки на аналогичный период. Это очень нехороший показатель – цены нового урожая будут снижаться, и плюс остатки прошлого урожая с ухудшающимся качеством тоже. Потери доходов производителей подсолнечника в этом году будут колоссальны", – прогнозирует Нурлан Оспанов.

Он обозначил еще одну проблему – добавленной стоимости пшеницы. Так, сегодня добавленная стоимость пшеницы выше, чем на муку, более чем в 5 раз, то есть на тонну пшеницы она составляет 76 тыс. тенге, на муку – порядка 14 тыс. тенге. Спикер объясняет это большими расходами: покупкой семян, пестицидов, удобрений, ГСМ.

"Одну тонну зерна нужно вырастить в течение 8 месяцев, а одну тонну муки за 2 часа можно произвести. Разница велика – вклад, риски плюс погодные условия, поэтому мы хотим обратить внимание, что труд по производству зерна – адский труд, и поэтому высокая добавленная стоимость", – говорит спикер.

В Казахстане мука дороже

Основная доля экспорта пшеницы и муки приходится на страны Средней Азии: Таджикистан, Туркменистан, Узбекистан, Афганистан. В Казахстане мука стоит дороже, чем она идет на рынки соседей, о чем говорят данные нацстатистики. Этот вопрос зерновой фонд задавал не раз, но пока ответ от госорганов не получен.

"Сегодня мы видим, что экспортеры муки торгуют ниже возможных цен. Если экспортная цена на муку коррелируется с экспортной ценой пшеницы, то мы не можем поднять цены на пшеницу, потому что импортеру выгоднее купить уже муку. Получается, что мы не можем продать дороже пшеницу, мукомолы не могут продать дороже муку по каким-то причинам. В итоге закупочная цена в Казахстане низкая – страдает фермер, так как он закупает исходя из экспортных цен. Поэтому связка на экспорте, цен мукомолов и цен зернопроизводителей должна стремиться к пунктиру по цене на муку. Тогда у нас будет возможность поднимать цену на пшеницу", – добавил эксперт.

Если посмотреть статистику РФ за 2021 год, то российская мука в этот период проходила на рынки по более высокой цене, чем даже казахстанская расчетная цена. Российский экспортер умеет продавать по высоким ценам, значит, и нам есть куда стремиться. У нас огромные конкурентные преимущества перед российскими экспортерами муки, считают зернопроизводители.

За 6 месяцев 2022 года картина не изменилась, кроме того, что цена на муку стала больше приближаться к цене на пшеницу, хотя должна стремиться к расчетной цене. Это означает, что Казахстан до сих пор перекладывает убытки на экспорте муки на внутренние цены. По-другому либо экспортер муки работает в убыток, что нереально, либо все-таки перекладывает цены на казахстанского потребителя, что тоже нехорошо, резюмировал председатель Зернового союза РК.

Источник: inbusiness.kz

Добавить комментарий