|

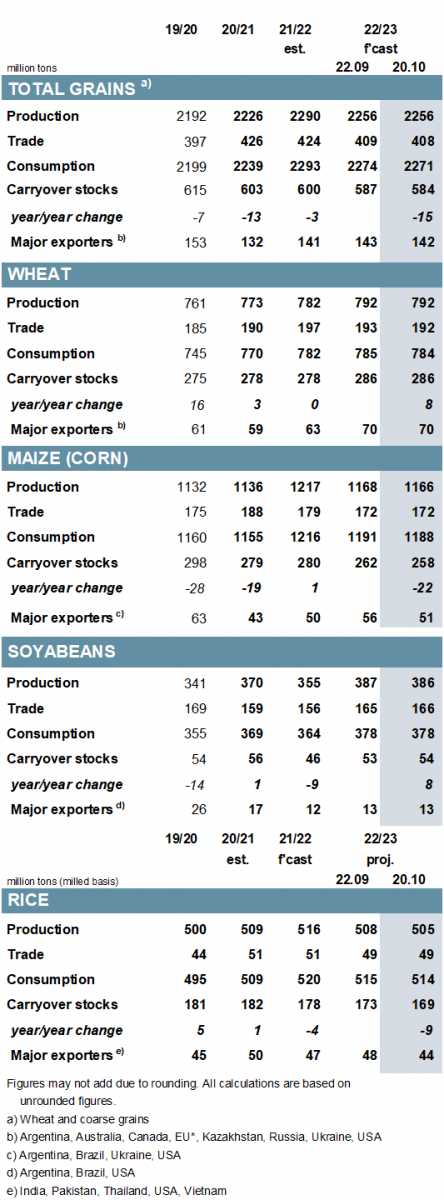

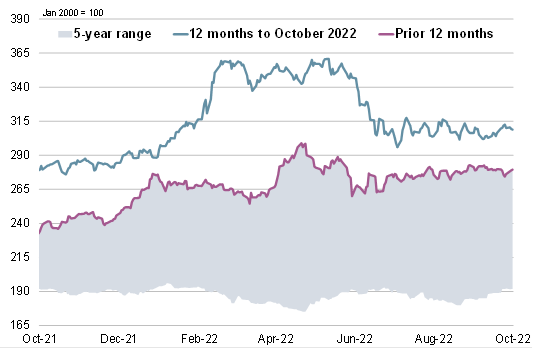

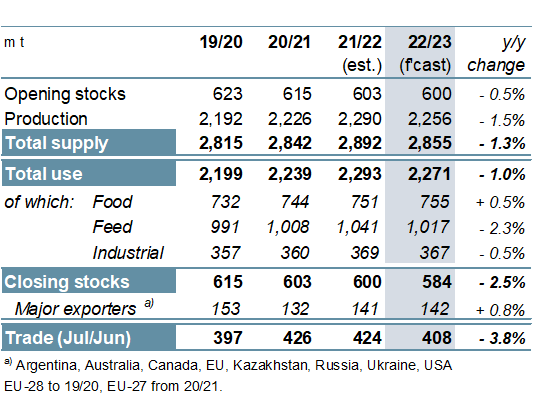

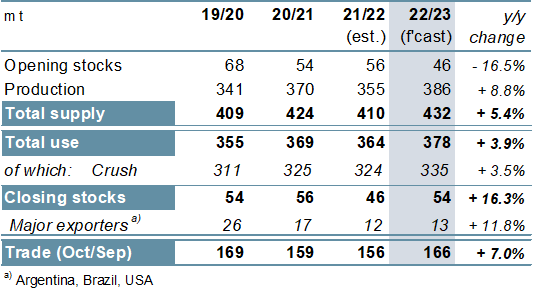

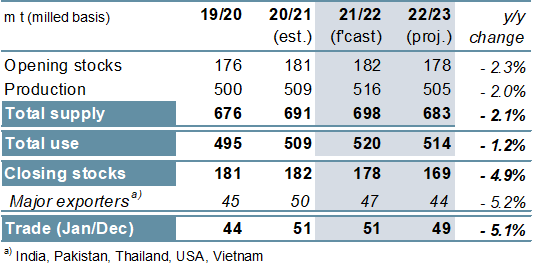

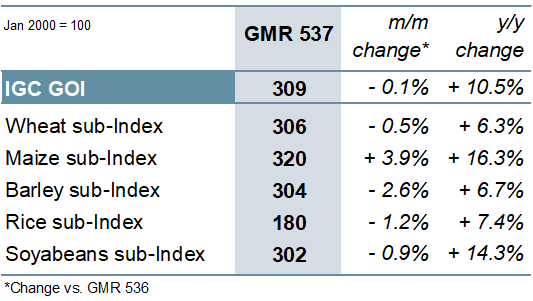

ОСНОВНЫЕ СОБЫТИЯ Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2022/23 году сохраняется на отметке в 2256 млн. тонн, поскольку сокращение оценки по кукурузе м/м (в месячном исчислении) компенсируется повышением по ячменю. Глобальное потребление оценивается на 3 млн. тонн ниже м/м, учитывая сокращения по кормовому, продовольственному и промышленному использованию. Принимая во внимание более низкий, чем ожидалось ранее, показатель резервов на начало года, прогноз мировых переходящих запасов (совокупный объем по соответствующим местным сбытовым годам) снижен на 3 млн. тонн по сравнению с прежней оценкой и составляет 584 млн. тонн. Прогноз торговли (июль/июнь) незначительно сокращен, до 408 млн. тонн, вследствие уменьшения показателей по импорту кукурузы (прежде всего в Азию), пшеницы (в том числе в Египет и Китай) и сорго (Китай). Поскольку ухудшение прогнозов по США и Индии более чем компенсирует улучшение показателя по Бразилии, мировое производство соя-бобов в 2022/23 году оценивается незначительно ниже м/м, на отметке 386 млн. тонн, что на 9% больше г/г (в годовом исчислении). Вследствие увеличения оценки резервов на начало года общий уровень предложения оценивается незначительно выше, чем прежде, и поскольку прогноз потребления не изменился м/м, оценка Совета по глобальным резервам повышена на 1 млн. тонн до 54 млн. тонн (46 млн. тонн). Мировой импортный спрос, согласно прогнозу, составит приблизительно 166 млн. тонн (+7%), что на 1 млн. тонн выше м/м. Главным образом из-за ухудшения показателя по производству Индии, прогноз мирового урожая риса в 2022/23 году сокращен на 3 млн. тонн до 505 млн. тонн (-2% г/г). Чистый спад предложения, который также обусловлен меньшим объемом резервов на начало года, приводит к снижению прогнозов потребления и запасов, причем в последнем случае показатель сокращен на 4 млн. тонн до 169 млн. тонн, что почти на 9 млн. тонн меньше г/г. Торговля в 2023 году прогнозируется почти без изменений относительно сентябрьской оценки, на уровне 49 млн. тонн (-5%). Индекс МСЗ по зерну и маслосеменам (GOI) по сравнению с прошлым месяцем почти не изменился, однако все еще на 11% выше г/г. ОБЩИЕ СВЕДЕНИЯ Глобальное производство всех видов зерна в 2022/23 году оценивается в 2256 млн. тонн, что на 1% ниже г/г, но все еще является вторым по величине объемом за всю историю. Основной спад обусловлен относительно резким сокращением по кукурузе, при этом крупные потери ожидаются в Украине, ЕС и США. Мировое производство пшеницы, ячменя и овса, напротив, оценивается выше г/г. С учетом необычайного спада как кормового, так и промышленного спроса суммарное потребление, согласно перспективной оценке, снизится на 1% до 2271 млн. тонн, что все еще намного больше среднего уровня. Поскольку предложение сокращается быстрее, чем использование, запасы на конец сезона должны снизиться шестой год подряд и оцениваются на 3% меньше, на отметке 584 млн. тонн. Мировая торговля (июль/июнь), согласно перспективной оценке, сократится на 4% г/г, до 408 млн. тонн, учитывая спад по кукурузе (-8 млн. тонн), пшенице (-4 млн. тонн) и сорго (-3 млн. тонн). Почти исключительно за счет более крупных урожаев в Южной Америке мировое производство соя-бобов в 2022/23 году, согласно прогнозу, расширится на 9% г/г и достигнет новой пиковой отметки. Помимо внушительного увеличения общего потребления, рекордный объем предложения позволит в некоторой степени накопить запасы, хотя росту в категории крупнейших экспортеров будет препятствовать ухудшение баланса спроса/предложения в США. Мировая торговля, согласно прогнозу, расширится приблизительно на 10 млн. тонн г/г, хотя и не достигнет рекордной отметки 2019/20 года. Учитывая более низкие урожаи, которые ожидаются в ключевых производителях Азии, глобальное производство риса в 2022/23 году, согласно перспективной оценке, упадет на 2% г/г до 505 млн. тонн. С учетом сокращений в Индии и Китае прогнозируется незначительный спад мирового использования г/г, хотя запасы могут уменьшиться, включая снижение резервов в южноазиатских экспортерах. Достигнув высокого показателя в предыдущем сезоне, торговля в 2023 году должна сократиться на 5%, поскольку ослабление спроса в Азии должно более чем компенсировать потенциальное оживление покупательского интереса со стороны африканских импортеров. Согласно последней оценке Совета по мировым рынкам зернобобовых, ожидается рекордный уровень производства нута в 2022/23 году, что объясняется исключительным урожаем в Индии. Прогнозируется рост потребления, хотя есть возможность и для существенного накопления запасов, прежде всего в Индии. Согласно предварительной оценке, торговля расширится до 1,9 млн. тонн (+4% г/г), что связано с укреплением спроса в Азии, при этом отгрузки Австралии оцениваются в целом стабильно г/г. СВОДНЫЙ ОБЗОР РЫНКА С учетом компенсирующей динамики по ключевым компонентам Индекс GOI МСЗ с конца сентября в целом почти не изменился. Субиндекс GOI МСЗ по пшенице в прошедшем месяце в целом сохранял устойчивость, поскольку спад в Северной Америке и ЕС компенсировался ростом в Черноморском регионе и экспортерах южного полушария. Преимущественно вследствие значительного роста в США, где цены в Мексиканском заливе подскочили на фоне проблем с речными перевозками, субиндекс GOI МСЗ по кукурузе поднялся на чистые 4%. Субиндекс GOI МСЗ по рису немного ослаб на фоне изменения валютного курса и предстоящего появления на рынке поставок нового урожая в ряде экспортеров. Под давлением сезонного роста предложения в США и тенденций на внешних рынках субиндекс GOI МСЗ по соя-бобам незначительно снизился, упав на 1%. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

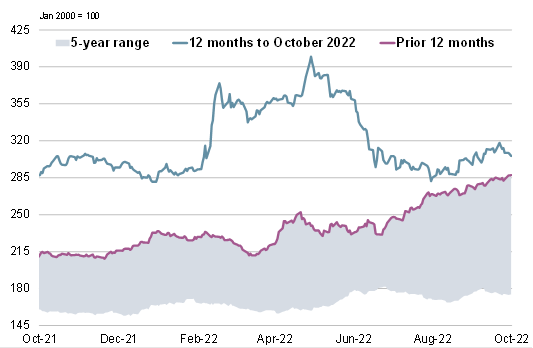

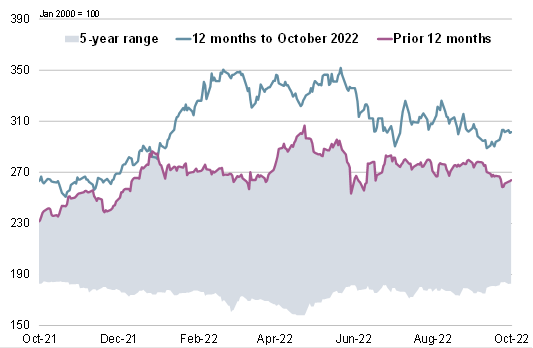

6. Индекс GOI МСЗ

|

|

7. Субиндекс GOI МСЗ по пшенице

|

|

8. Субиндекс GOI МСЗ по кукурузе

|

|

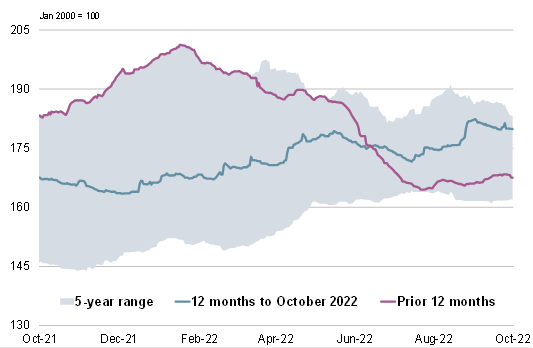

9. Субиндекс GOI МСЗ по рису

|

|

10. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 20 октября 2022 г. — Международный Совет по Зерну (IGC)

Новости

03.01.2026

Котировки на зерновых биржах на 02.01.2026

02.01.2026

Котировки на зерновых биржах на 30.12.2025

30.12.2025

Котировки на зерновых биржах на 29.12.2025

29.12.2025

Украина: Экспорт и импорт пшеницы и меслина за сентябрь и за 9 месяцев 2025 года по странам

27.12.2025

Правительство продлило временный запрет на экспорт бензина, дизеля и других видов топлива

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

02.01.2026

Monthly flour sales by large and medium-sized wholesale trade organizations in November, 2025

29.12.2025

Ukraine: Export and import of wheat and meslin for September and for 9 months of 2025 by countries

20.12.2025

Georgia: Export and import of wheat and meslin for November and for 11 months of 2025 by countries

18.12.2025

Kyrgyzstan: for November 2025 average barley prices from manufacturers were 19094.70 KGS / MT

18.12.2025

Kyrgyzstan: for November 2025 average wheat prices from manufacturers were 20838.40 KGS / MT

18.12.2025

Kazakhstan: Export and import of barley for October and for 10 months of 2025 by countries

Добавить комментарий