|

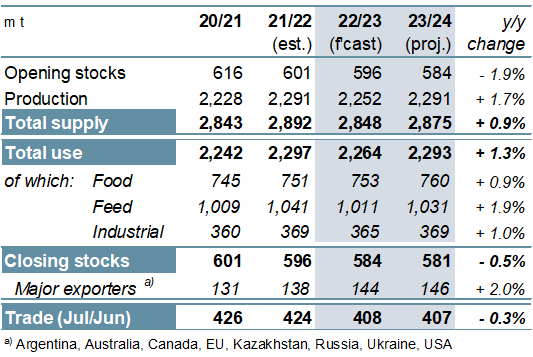

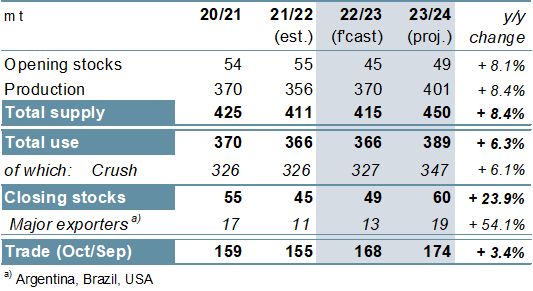

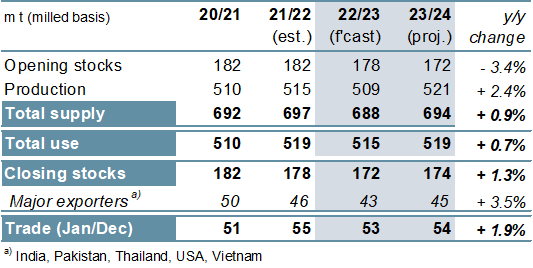

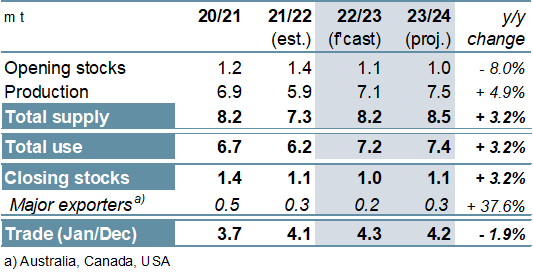

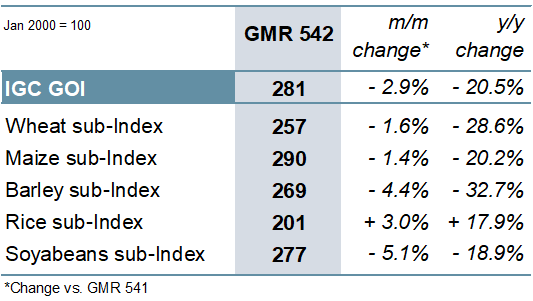

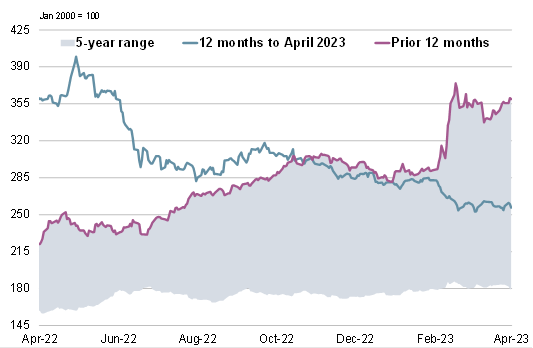

ОСНОВНЫЕ СОБЫТИЯ Прогноз глобального производства всех видов зерна (пшеница и кормовое зерно) в 2022/23 году увеличен на 2 млн. тонн м/м (в месячном исчислении) до 2252 млн. тонн, что практически полностью обусловлено повышением показателя по пшенице. Перспективная оценка потребления увеличена на 3 млн. тонн, главным образом с учетом повышательного пересмотра по пшенице, при этом резервы на конец сезона (совокупный объем по соответствующим местным сбытовым годам) оцениваются на 1 млн. тонн ниже, чем прежде, на уровне 584 млн. тонн. Совет несколько улучшил оценку торговли с учетом более активных, чем ожидалось, отгрузок кукурузы. Перспективная оценка производства всех видов зерна в 2023/24 году увеличена с прошлого месяца на 7 млн. тонн до 2291 млн. тонн вследствие повышения показателей по кукурузе и ячменю. Резкий рост предложения в основном компенсируется расширением использования, преимущественно в кормовом секторе, но все же позволяет несколько повысить прогноз запасов на конец сезона, который составляет 581 млн. тонн. С учетом сокращения по пшенице, кукурузе и сорго общий показатель торговли пересмотрен в сторону понижения м/м. В результате корректировок по южноамериканским производителям оценка мирового производства соя-бобов не изменилась м/м. На фоне дальнейшего ухудшения показателя потребления прогноз переходящих запасов повышен на 2 млн. тонн м/м, при этом несколько увеличена оценка торговли. Прогноз производства на 2023/24 год улучшен на 2 млн. тонн, при этом увеличению предложения также способствуют более высокие показатели запасов на начало сезона, что нашло отражение в росте перспективных оценок использования и резервов. Торговля прогнозируется незначительно выше м/м, на отметке 174 млн. тонн (+3%). В связи с потенциально крупными отгрузками в Индонезию торговля рисом в 2023 году (январь/декабрь) прогнозируется несколько выше м/м, почти на уровне 53 млн. тонн. Перспективы на 2023/24 год с марта почти не изменились; с учетом небольшого снижения показателя запасов на начало года прогноз совокупных резервов в конце сезона уменьшен лишь незначительно м/м, до 174 млн. тонн, что на 2 млн. тонн больше г/г (в годовом исчислении). Ожидания по увеличению объемов торговли остаются прежними. С учетом спада по большинству составляющих компонентов (за исключением риса) Индекс МСЗ по зерну и маслосеменам (GOI) снизился на 3% м/м, упав по сравнению с показателем годичной давности более чем на 20%. ОБЩИЕ СВЕДЕНИЯ С учетом разнонаправленных тенденций в 2022/23 году производство всех видов зерна (пшеница и кормовое зерно), согласно оценке, составит 2252 млн. тонн, что на 2% меньше г/г, поскольку снижение урожая кукурузы (-71 млн. тонн) и сорго (-3 млн. тонн) более чем компенсируется ростом по пшенице (+22 млн. тонн), ячменю (+8 млн. тонн) и овсу (+4 млн. тонн). Несмотря на общее ослабление спроса (преимущественно на кукурузу), сравнительно более резкий спад предложения означает, что запасы должны сократиться шестой год подряд и составить 584 млн. тонн (-2%). Главным образом благодаря прогнозируемому существенному восстановлению урожаев кукурузы производство зерна в 2023/24 году, согласно прогнозу, достигнет 2291 млн. тонн (+2%), что более или менее сопоставимо с рекордом 2021/22 года. Общее использование должно возрасти до 2293 млн. тонн, при этом рост на 1% г/г в целом соответствует среднему значению. Вследствие некоторого сокращения по пшенице глобальные запасы могут несколько снизиться и составить 581 млн. тонн, что потенциально станет самым низким уровнем с 2014/15 года. Общий объем торговли, как ожидается, сократится третий год подряд и составит 407 млн. тонн (-1%). Поскольку огромный бразильский урожай более чем компенсирует спад в других регионах, мировое производство соя-бобов в 2022/23 году, согласно прогнозу, расширится на 4% г/г. Тогда как в некоторых ключевых потребителях ожидается рекордный уровень потребления, резкое сокращение в Аргентине (несмотря на крупные объемы импорта) позволяет предположить, что использование останется стабильным г/г и составит 366 млн. тонн. Прогнозируется существенное расширение торговли (+8% г/г). С учетом ожидаемого роста в трех крупнейших экспортерах в 2023/24 году прогнозируется рекордный мировой урожай, а общее использование достигнет нового пика благодаря росту в Азии и Америках. Ожидается накопление запасов, при этом торговля может достичь нового пикового уровня. Отражая снижение урожаев в Азии и Америках, глобальное производство риса в 2022/23 году, как ожидается, сократится на 6 млн. тонн г/г. Хотя при этом также ожидается небольшой спад потребления, запасы могут сократиться – что во многом объясняется их более низким уровнем на начало сезона. Перспективные оценки по 2023/24 году указывают на восстановление мирового производства до нового пика, что связано с потенциально более крупными урожаями в азиатских производителях. Хотя расширение продовольственного спроса должно привести к общему росту потребления, более крупный урожай все же позволит несколько увеличить запасы, в том числе в крупнейших экспортерах. Согласно прогнозу, торговля повысится на 1 млн. тонн г/г вследствие спроса со стороны африканских стран. В связи с более крупным мировым урожаем и улучшением предложения мировой спрос на чечевицу в 2022/23 году, как ожидается, существенно восстановится, при этом торговля оценивается в 4,3 млн. тонн (4,1 млн. тонн) с учетом укрепления спроса в Азии. На фоне потенциального улучшения в Канаде и Индии глобальное производство в 2023/24 году прогнозируется приблизительно на 5% выше г/г. С учетом ожидаемого роста потребления объемы торговли могут несколько сократиться. СВОДНЫЙ ОБЗОР РЫНКА Преимущественно под давлением снижения средних экспортных цен на соя-бобы, а также с учетом ослабления котировок ячменя, пшеницы и кукурузы Индекс GOI МСЗ упал на 3%, достигнув в конце марта самой низкой отметки почти за 16 месяцев. На фоне ослабления в апреле большинства экспортных цен субиндекс GOI МСЗ по пшенице за прошедшие пять недель снизился на чистые 2%, упав на 29% г/г. Субиндекс GOI МСЗ по кукурузе снизился на 1% м/м. В то время как в США цены возросли (отчасти благодаря возобновлению спроса со стороны Китая), котировки в Украине и Аргентине в целом опустились. Главным образом на фоне перспектив укрепления спроса со стороны Индонезии субиндекс GOI МСЗ по рису повысился на 3% м/м, при этом чистый рост зафиксирован по всем странам Азии. Субиндекс GOI МСЗ по соя-бобам упал на чистые 5%, что связано с ослаблением экспортных котировок в Южной Америке, особенно в Бразилии. |

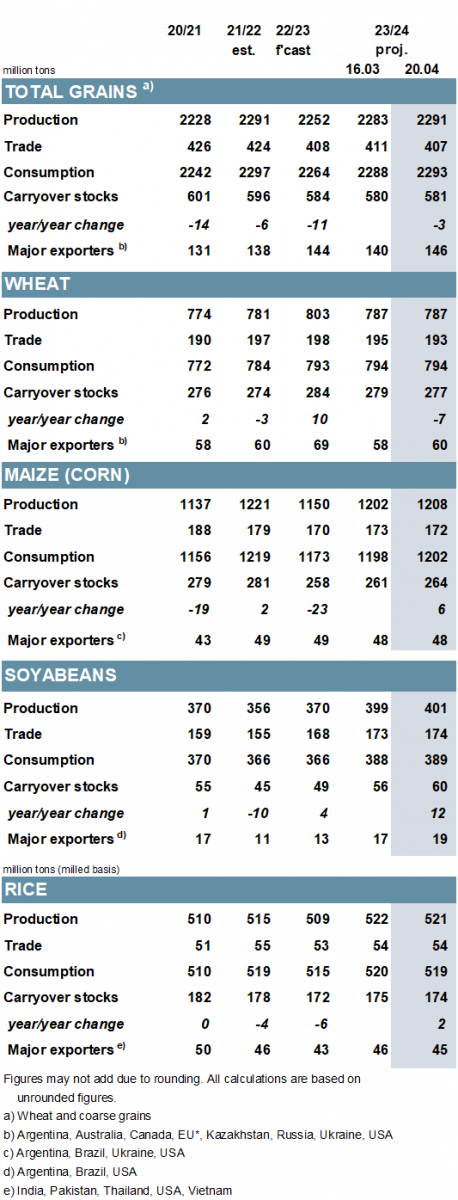

1. Прогноз мирового производства |

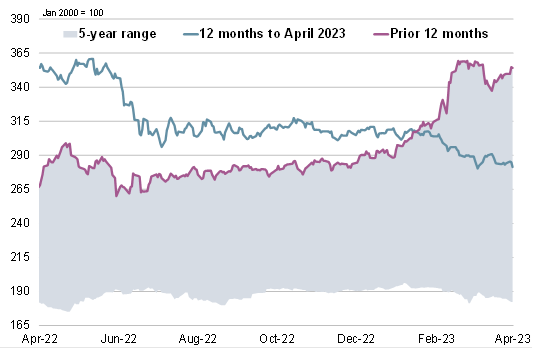

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

|

6. Нут: спрос и предложение

|

|

7. Индекс GOI МСЗ

|

|

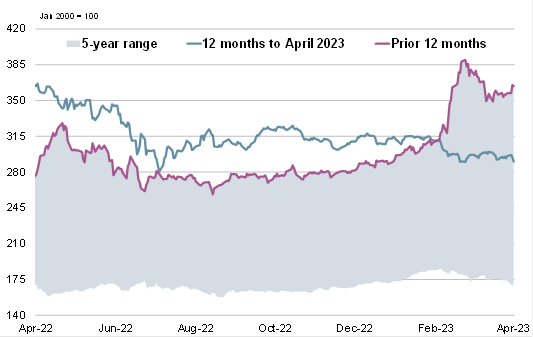

8. Субиндекс GOI МСЗ по пшенице

|

|

9. Субиндекс GOI МСЗ по кукурузе

|

|

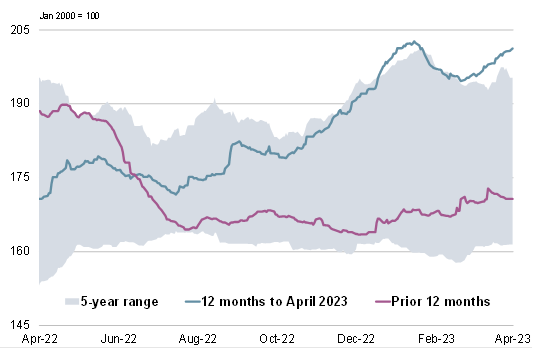

10. Субиндекс GOI МСЗ по рису

|

|

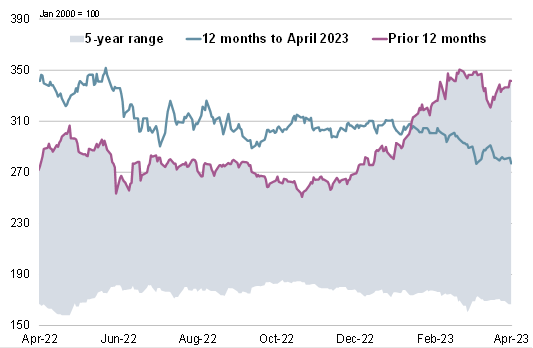

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 20 апреля 2023 г. — Международный Совет по Зерну (IGC)

Новости

02.01.2026

Котировки на зерновых биржах на 30.12.2025

30.12.2025

Котировки на зерновых биржах на 29.12.2025

29.12.2025

Украина: Экспорт и импорт пшеницы и меслина за сентябрь и за 9 месяцев 2025 года по странам

27.12.2025

Правительство продлило временный запрет на экспорт бензина, дизеля и других видов топлива

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

02.01.2026

Monthly flour sales by large and medium-sized wholesale trade organizations in November, 2025

29.12.2025

Ukraine: Export and import of wheat and meslin for September and for 9 months of 2025 by countries

20.12.2025

Georgia: Export and import of wheat and meslin for November and for 11 months of 2025 by countries

18.12.2025

Kyrgyzstan: for November 2025 average barley prices from manufacturers were 19094.70 KGS / MT

18.12.2025

Kyrgyzstan: for November 2025 average wheat prices from manufacturers were 20838.40 KGS / MT

18.12.2025

Kazakhstan: Export and import of barley for October and for 10 months of 2025 by countries

Добавить комментарий