|

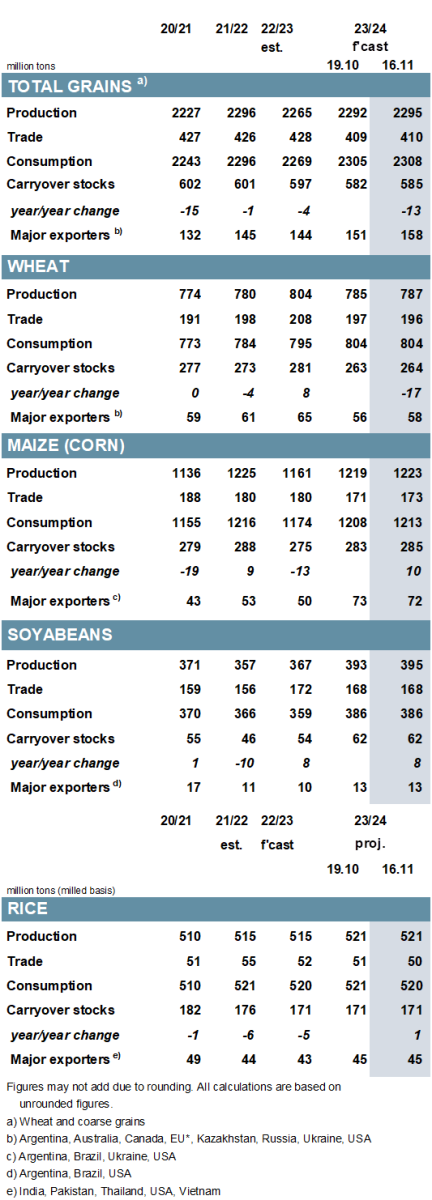

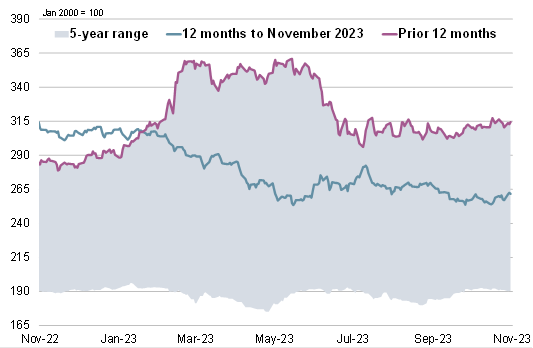

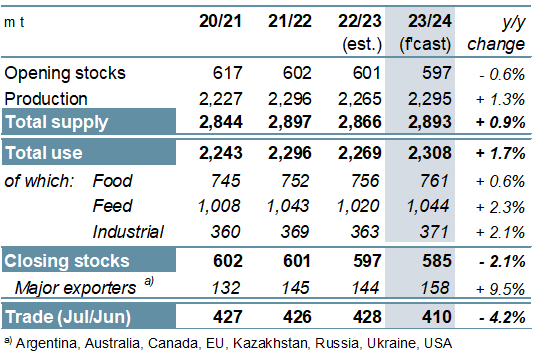

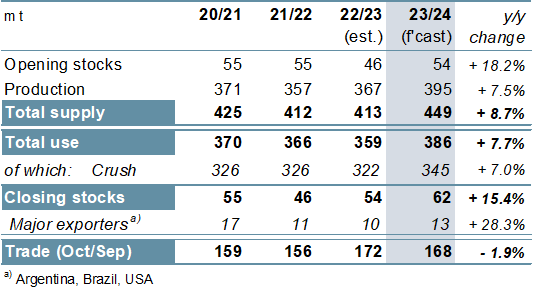

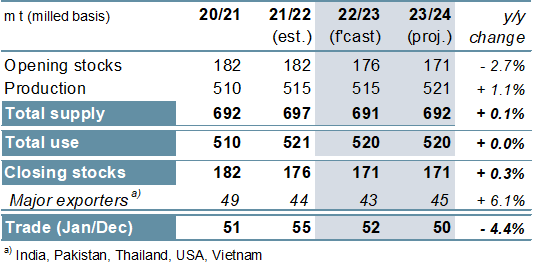

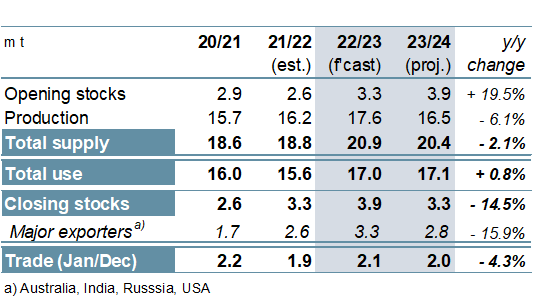

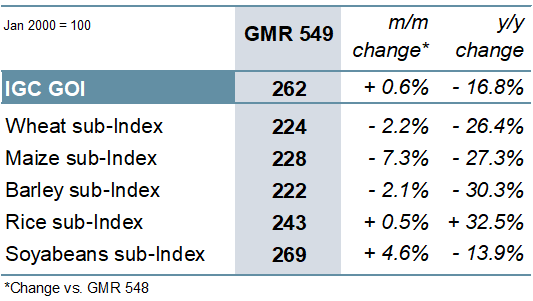

ОСНОВНЫЕ СОБЫТИЯ Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2023/24 году увеличен на 3 млн. тонн м/м (в месячном исчислении) до 2295 млн. тонн. Изменения с октября включают повышение прогноза по кукурузе, главным образом с учетом сообщений о более высокой, чем ожидалось, урожайности в США, а также увеличение показателя по пшенице, отражающее последние данные по Украине, России и Турции. Перспективная оценка потребления всех видов зерна составляет 2308 млн. тонн и также на 3 млн. тонн выше м/м, при этом наиболее существенная корректировка произошла по кукурузе. Поскольку повышение оценки запасов на начало года резко увеличивает показатель предложения, прогноз резервов на конец сезона (совокупный объем по соответствующим местным сбытовым годам) увеличен на 3 млн. тонн до 585 млн. тонн. Мировая торговля (июль/июнь) оценивается на 1 млн. тонн выше м/м, поскольку повышательная корректировка по отгрузкам кукурузы более чем компенсирует сокращение по пшенице и сорго. Вследствие повышения по производителям США и Черноморского региона прогноз мирового производства соя-бобов в 2023/24 году незначительно увеличен м/м и достиг рекордных 395 млн. тонн, что на 7% больше г/г (в годовом исчислении), тогда как оценка потребления и совокупных резервов в целом стабильна м/м. Прогноз торговли не изменился с прошлого месяца и составляет 168 млн. тонн (-2% г/г), учитывая уменьшение поставок по ключевым направлениям в Америках и Азии. Оценка Совета по спросу и предложению риса за весь прогнозный период почти не изменилась; чистое увеличение предложения г/г сопровождается незначительным ростом общего потребления, в результате чего совокупные запасы риса в 2023/24 году в целом останутся стабильными и составят 171 млн. тонн. Отражая снижение прогноза по импорту Китая, объемы торговли в 2024 году (январь/декабрь) оцениваются незначительно ниже м/м, на уровне около 50 млн. тонн (-4%). Индекс МСЗ по зерну и маслосеменам (GOI) в ноябре немного повысился, главным образом за счет укрепления цен на соя-бобы. С учетом ожиданий небывалого мирового урожая кукурузы производство всех видов зерна (пшеница и кормовое зерно) в 2023/24 году, согласно прогнозу, возрастет на 1%. Хотя производство пшеницы уменьшится г/г, все еще ожидается, что урожай станет вторым по величине за всю историю. Совокупный спрос оценивается в 2308 млн. тонн (+2%), преимущественно за счет роста кормового и промышленного спроса. Мировые запасы в конце 2023/24 года, как ожидается, упадут на 2% до 585 млн. тонн, что говорит о спаде седьмой год подряд, учитывая сокращения по пшенице (-6%), ячменю (-11%) и овсу (-50%). Однако благодаря крупным переходящим резервам кукурузы в США совокупный объем запасов экспортеров, как ожидается, возрастет на 10% г/г. Глобальная торговля зерном, согласно прогнозу, вновь сократится и достигнет пятилетнего минимума в 410 млн. тонн (-4%). Преимущественно благодаря более крупным урожаям в Южной Америке глобальное производство соя-бобов, согласно прогнозу, возрастет на 7% г/г до рекордных 395 млн. тонн. Учитывая ожидаемое существенное повышение спроса в трех крупнейших потребителях, прежде всего значительное расширение объемов переработки в Аргентине благодаря более крупному урожаю, мировое использование должно достичь новой пиковой отметки (+8%). С учетом потенциального спада поставок в Китай и Аргентину торговля может сократиться. Вместе с тем, на фоне снижения отгрузок США ожидается рост экспорта Бразилии. С учетом увеличения урожаев в Азии и Америках глобальное производство риса в 2023/24 году, как ожидается, достигнет пикового уровня в 521 млн. тонн (+6 млн. тонн). Рост продовольственного спроса, обусловленный увеличением численности населения, будет поддерживать потребление, при этом резервы, основная часть которых находится в Китае, согласно прогнозу, почти не изменятся г/г. Торговля в 2024 году (январь/декабрь), как ожидается, сократится на 4% г/г в результате ослабления покупательского интереса со стороны потребителей в Азии и Африке. Тогда как отгрузки Пакистана и США могут расшириться, продажи Индии, вероятно, резко упадут. После существенного роста в предыдущем году мировое производство нута, согласно оценке, снизится на 6% г/г из-за спада урожая в Индии. Несмотря на вероятный рост общего объема использования, совокупные резервы должны сократиться (-15%) на фоне спада в ключевых экспортерах. Торговля нутом в 2024 году (январь/декабрь), согласно прогнозу, сократится на 4% г/г вследствие ослабления спроса в Азии. В то же время ожидается, что общие объемы торговли зернобобовыми в 2023 году сохранят тенденцию к росту, увеличившись на 8% г/г на фоне повышения отгрузок, в частности, сухого гороха и чечевицы. СВОДНЫЙ ОБЗОР РЫНКА Индекс GOI МСЗ за прошедший месяц повысился, поскольку рост цен на соя-бобы и рис более чем компенсировал ослабление на зерновых рынках. Субиндекс GOI МСЗ по пшенице упал на 2%, главным образом под давлением сезонного ослабления в основных производителях южного полушария. Однако на некоторых других рынках отмечался рост, в том числе в России на фоне укрепления местной валюты и снижения заинтересованности производителей в продажах. На фоне смягчения котировок по всем источникам, прежде всего в Аргентине, субиндекс GOI МСЗ по кукурузе упал на 7% и недавно достиг трехмесячного минимума. Индекс GOI МСЗ по рису незначительно укрепился м/м, при этом рост цен на вьетнамскую 5% сечку почти компенсировал спад в Таиланде. Под влиянием недавнего оживления экспортного спроса в США, неоптимальной погоды в сельскохозяйственных районах Бразилии и поддержки со стороны укрепления рынков соевого шрота субиндекс МСЗ GOI по соя-бобам продемонстрировал межмесячный рост на 5%. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

|

6. Нут: спрос и предложение

|

|

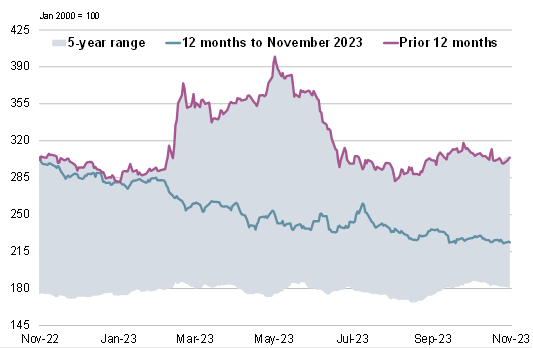

7. Индекс GOI МСЗ

|

|

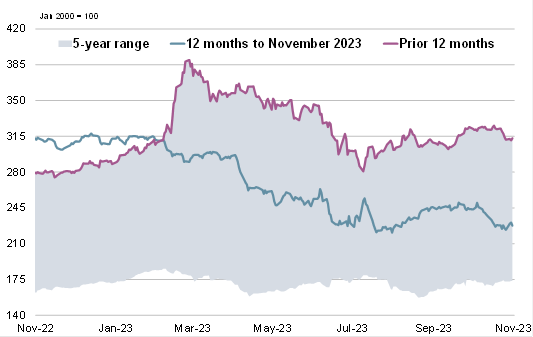

8. Субиндекс GOI МСЗ по пшенице

|

|

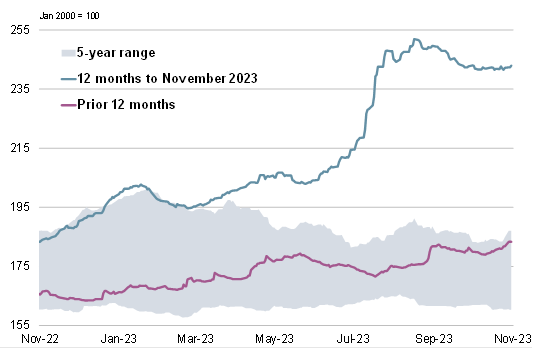

9. Субиндекс GOI МСЗ по кукурузе

|

|

10. Субиндекс GOI МСЗ по рису

|

|

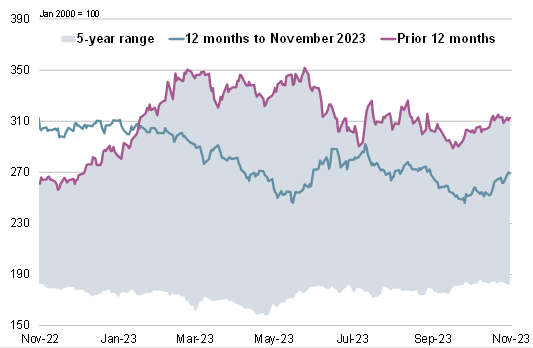

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 16 ноября 2023 г. — Международный Совет по Зерну (IGC)

Новости

25.12.2025

Котировки на зерновых биржах на 24.12.2025

24.12.2025

Россия с 1 по 20 декабря увеличила отгрузки зерна на экспорт на 14% — Российский зерновой союз

24.12.2025

Правительство установило квоту на вывоз зерна в первой половине 2026 г. в размере 20 млн тонн

24.12.2025

Котировки на зерновых биржах на 23.12.2025

24.12.2025

Грузия: Экспорт и импорт муки пшеничной и ржаной за ноябрь и за 11 месяцев 2025 года по странам

23.12.2025

НТБ начнет спот-торги зерном

23.12.2025

За первые 6 месяцев сезона экспорт пшеницы будет выше среднего уровня за 5 лет — Русагротранс

23.12.2025

Экспорт зерновых в текущем сельхозсезоне прогнозируется на уровне 53–55 млн тонн — Д. Патрушев

23.12.2025

Котировки на зерновых биржах на 22.12.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

20.12.2025

Georgia: Export and import of wheat and meslin for November and for 11 months of 2025 by countries

18.12.2025

Kyrgyzstan: for November 2025 average barley prices from manufacturers were 19094.70 KGS / MT

18.12.2025

Kyrgyzstan: for November 2025 average wheat prices from manufacturers were 20838.40 KGS / MT

18.12.2025

Kazakhstan: Export and import of barley for October and for 10 months of 2025 by countries

17.12.2025

Kazakhstan: Export and import of wheat and meslin for October and for 10 months of 2025 by countries

13.12.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of December 01, 2025

Добавить комментарий