|

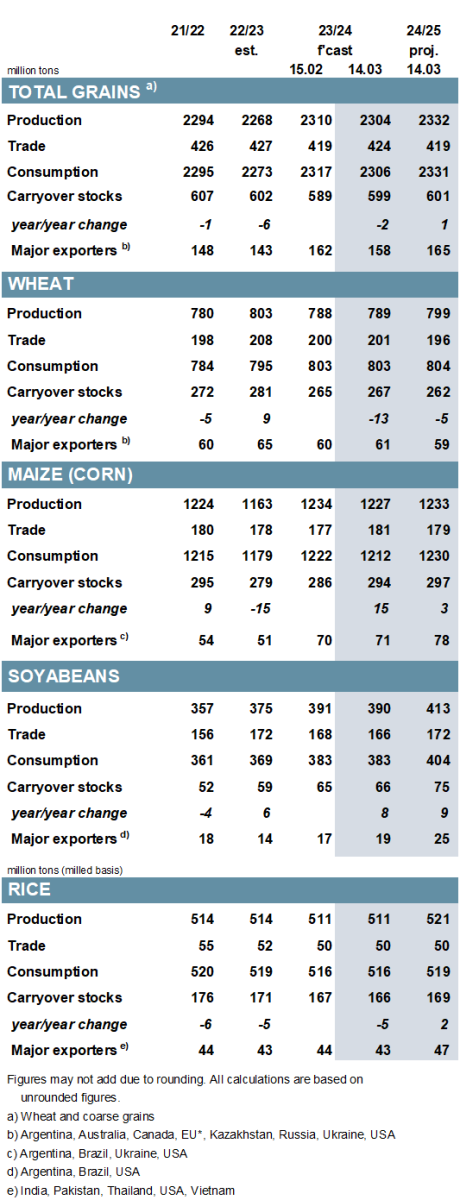

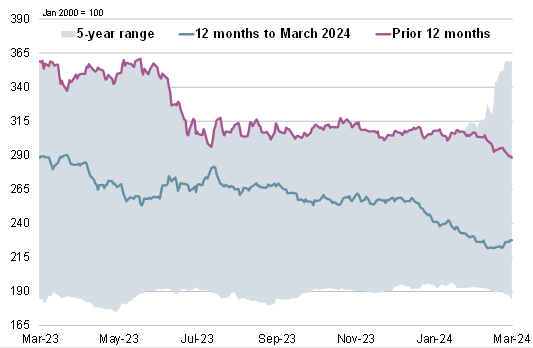

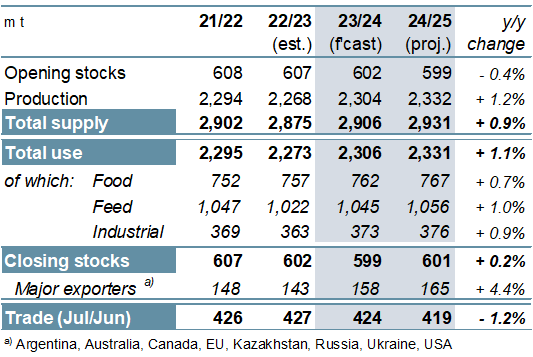

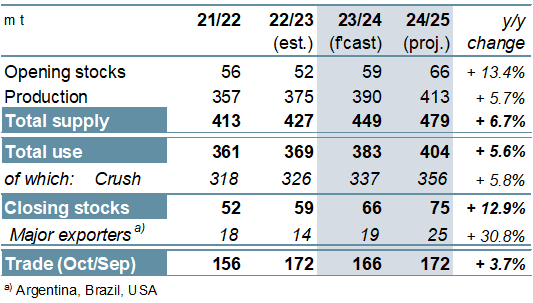

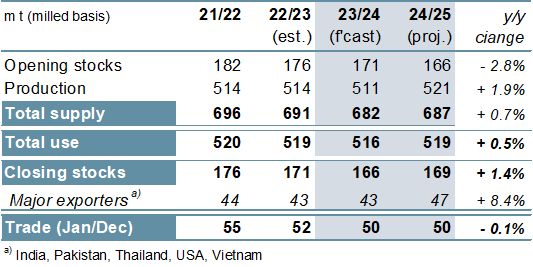

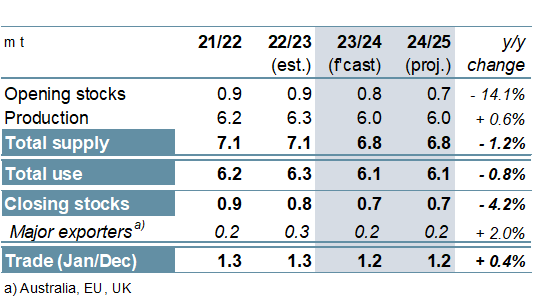

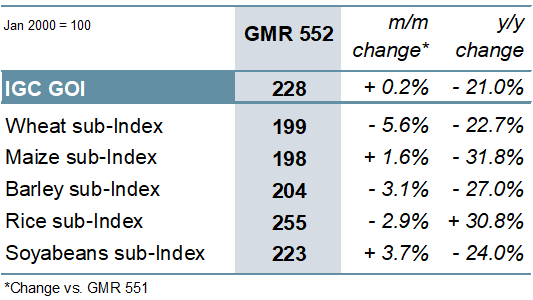

ОСНОВНЫЕ СОБЫТИЯ Производство всех видов зерна (пшеница и кормовое зерно) в 2023/24 году прогнозируется на уровне 2304 млн. тонн, что на 6 млн. тонн меньше м/м (в месячном исчислении) вследствие ухудшения перспектив по южному полушарию. Оценка потребления снижена м/м, отчасти с учетом уменьшения показателя кормового спроса, а также более общих корректировок по другим видам использования (непродовольственное/кормовое/промышленное), которые привели к увеличению перспективной оценки запасов (совокупный объем по соответствующим местным сбытовым годам). Объемы глобальной торговли оцениваются выше вследствие улучшения показателей по кукурузе и пшенице. Данный обзор включает в себя первый полный набор прогнозов спроса и предложения на 2024/25 год. Несмотря на несколько меньший объем переходящих запасов, предложение зерна (производство плюс запасы на начало года) прогнозируется на 1% выше г/г (в годовом исчислении), чему способствует потенциально рекордный урожай, который оценивается в 2332 млн. тонн. На фоне роста кормового спроса ожидается расширение потребления, также до новой пиковой отметки. Несмотря на сбалансированность прогноза, запасы в конце сезона, согласно оценке, могут возрасти. С учетом понижения прогноза по Бразилии мировое производство соя-бобов в 2023/24 году оценивается незначительно ниже м/м, на уровне 390 млн. тонн (+4% г/г). Поскольку прогноз совокупного потребления остается прежним, оценка запасов в конце сезона увеличена на 1 млн. тонн м/м и их объем существенно превысит прошлогодний. С учетом данных о последних отгрузках прогноз торговли снижен на 2 млн. тонн до 166 млн. тонн (-3%). Предварительные прогнозы на 2024/25 год указывают на более крупный мировой урожай, рекордные объемы использования и дальнейшее накопление запасов. Прогноз Совета по мировому спросу и предложению риса в 2023/24 году в целом не изменился, при этом ожидается сокращение производства, потребления, запасов и торговли. Преимущественно за счет роста в Азии глобальный объем производства в 2024/25 году, согласно прогнозу, увеличится на 2% г/г, достигнув новой рекордной отметки, при этом также должны возрасти общее потребление и запасы. С учетом компенсирующих изменений по ключевым сырьевым товарам Индекс МСЗ по зерну и маслосеменам (GOI) не изменился м/м. С учетом значительного роста урожаев кукурузы и сорго ожидается, что мировое производство всех видов зерновых (пшеница и кормовое зерно) в 2023/24 году достигнет 2304 млн. тонн, что на 2% выше г/г. При этом прогнозируется увеличение потребления до 2306 млн. тонн (+1%), что несколько опережает рост предложения, а запасы в конце сезона сократятся до восьмилетнего минимума в 599 млн. тонн. Торговля оценивается на 1% ниже г/г, преимущественно из-за сокращения потоков пшеницы. В 2024/25 году прогнозируется рост производства второй год подряд, с существенным расширением в секторе пшеницы и кормового зерна. Несмотря на более низкий уровень запасов, перешедших с прошлого года, общее предложение оценивается выше г/г, что позволит несколько увеличить мировые переходящие резервы, которые за счет дальнейшего роста в крупнейших экспортерах могут достичь 601 млн. тонн. С учетом снижения отгрузок пшеницы и кукурузы мировая торговля, согласно оценке, сократится до 419 млн. тонн (-1%). Поскольку рост производства в Аргентине более чем коменсирует спад в Бразилии и США, мировой урожай соя-бобов в 2023/24 году прогнозируется на рекордной отметке в 390 млн. тонн (+4%). Ожидается значительное увеличение объемов переработки в трех крупнейших экспортерах, при этом прогнозируется пиковый уровень потребления и накопление резервов. Торговля (октябрь/сентябрь), согласно прогнозу, сократится на 3% г/г, учитывая спад отгрузок в Китай и Аргентину. Благодаря увеличению посевных площадей и улучшению урожайности глобальное производство в 2024/25 году прогнозируется на пиковой отметке (+6%), при этом ожидается рост потребления и запасов. Торговля может восстановиться (+4%) за счет расширения поставок в Азию, Африку и Америки. Учитывая снижение урожаев в ключевых производителях мировое производство риса в 2023/24 году может сократиться, при этом дефицит предложения приведет к падению спроса и уровня резервов. Поскольку экспортное предложение снизились из-за сохраняющихся торговых ограничений в Индии, что также привело к росту цен, торговля в 2024 году (январь/декабрь) сократится на 3% г/г. Совет прогнозирует восстановление предложения и спроса в 2024/25 году на фоне роста в Азии, но при этом объемы торговли в 2025 году останутся стабильными г/г, поскольку отгрузки из Индии по-прежнему будут существенно ниже прежних пиковых уровней. На фоне снижения мирового урожая поставки кормовых бобов в 2023/24 году, как ожидается, сократятся, при этом в последующем году производство и спрос, вероятно, сохранятся на прежнем уровне. Учитывая ограниченные возможности Египта по наращиванию закупок, торговля как в 2024 (январь/декабрь), так и в 2025 году будет ниже прежних пиков. Вследствие роста импортного спроса на сухой горох, что более чем компенсирует спад отгрузок других разновидностей, общий объем мировой торговли зернобобовыми в 2024 году, согласно прогнозу, достигнет 20,8 млн. тонн. СВОДНЫЙ ОБЗОР РЫНКА Субиндекс GOI МСЗ почти не изменился м/м, поскольку рост экспортных цен на пропашные культуры уравновешивался спадом в секторе пшеницы, риса и ячменя. Субиндекс GOI МСЗ по пшенице снизился, упав на чистые 6%, главным образом вследствие сильной конкуренции за экспортные контракты. На фоне некоторой консолидации рынков после резких потерь в предыдущем месяце субиндекс GOI МСЗ по кукурузе возрос на 2%, что все еще на 32% меньше, чем годом ранее. Субиндекс GOI МСЗ по рису упал на 3% по сравнению с февральским обзором, что связано с сезонным ослаблением во Вьетнаме и Южной Америке. Благодаря недавней активизации закрытия коротких позиций и росту опасений по поводу ухудшения перспектив урожая в Бразилии, субиндекс GOI МСЗ по соя-бобам укрепился на 4% м/м. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

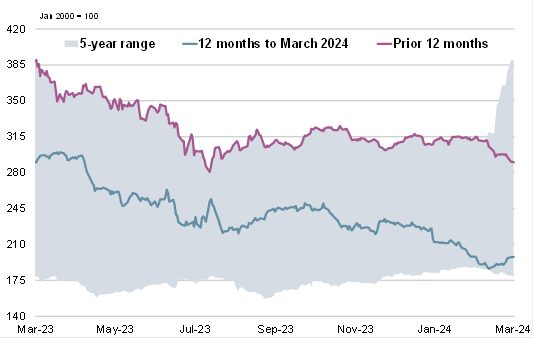

3. Все виды зерна: Спрос и предложение

|

|

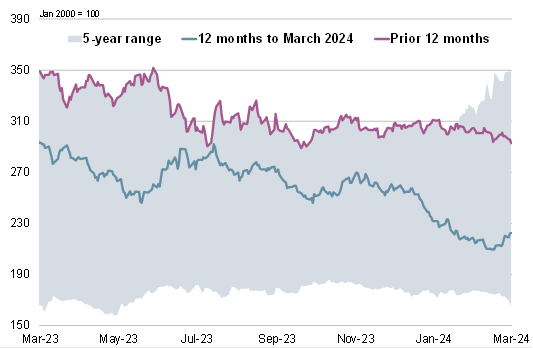

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

|

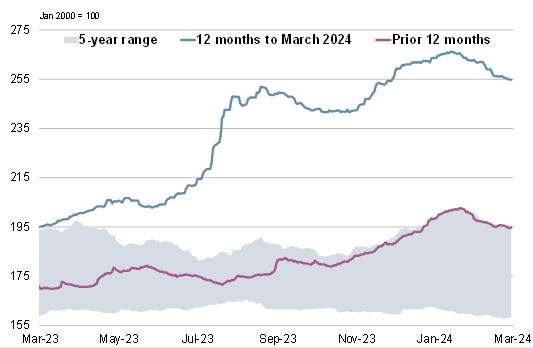

6. Нут: спрос и предложение

|

|

7. Индекс GOI МСЗ

|

|

8. Субиндекс GOI МСЗ по пшенице

|

|

9. Субиндекс GOI МСЗ по кукурузе

|

|

10. Субиндекс GOI МСЗ по рису

|

|

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 14 марта 2024 г. — Международный Совет по Зерну (IGC)

Новости

17.12.2025

Казахстан: Экспорт и импорт пшеницы и меслина за октябрь и за 10 месяцев 2025 года по странам

17.12.2025

Россия сократила экспорт зерна в Казахстан

17.12.2025

Котировки на зерновых биржах на 16.12.2025

16.12.2025

В Забайкалье 4 новых сорта зерновых культур помогли аграриям увеличить урожайность до рекордной

16.12.2025

Котировки на зерновых биржах на 15.12.2025

14.12.2025

Котировки на зерновых биржах на 12.12.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

17.12.2025

Kazakhstan: Export and import of wheat and meslin for October and for 10 months of 2025 by countries

13.12.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of December 01, 2025

12.12.2025

Azerbaijan: Export and import of rice for October and over the first ten months of 2025 by country

05.12.2025

Monthly flour sales by large and medium-sized wholesale trade organizations in October, 2025

21.11.2025

Kazakhstan: Export and import of rice for September and for 9 months of 2025 by countries

Добавить комментарий