|

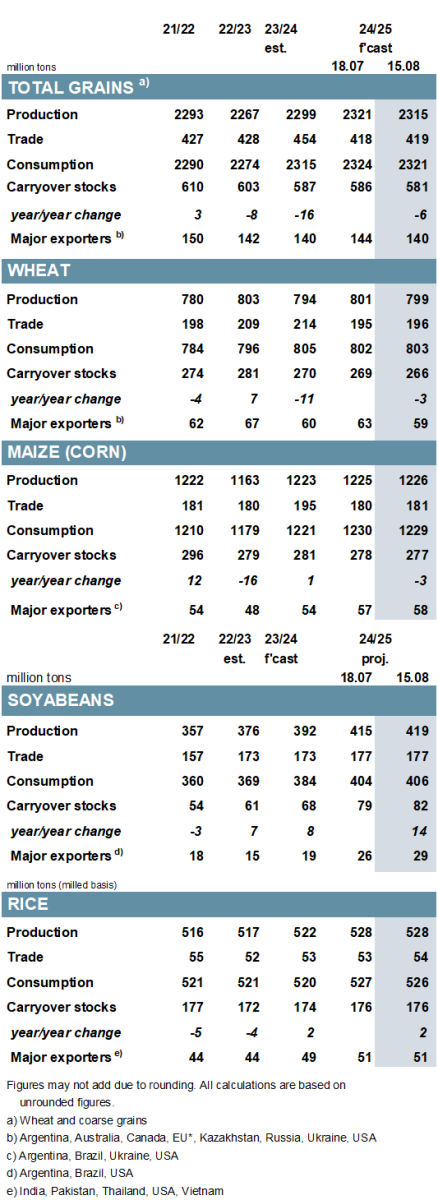

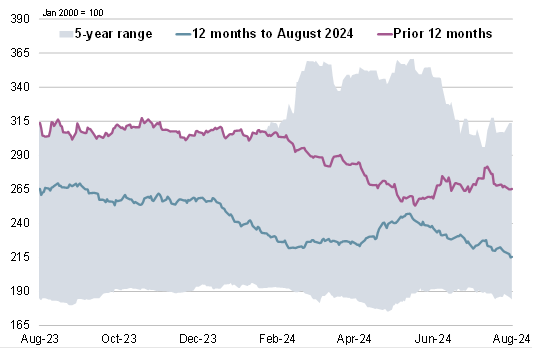

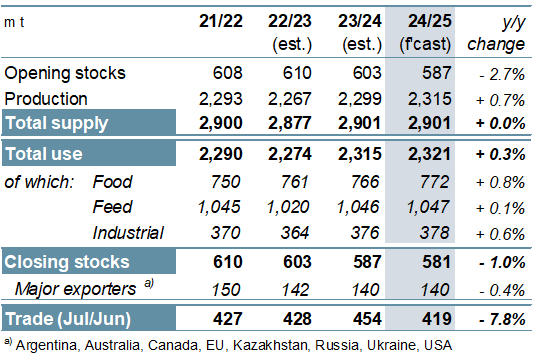

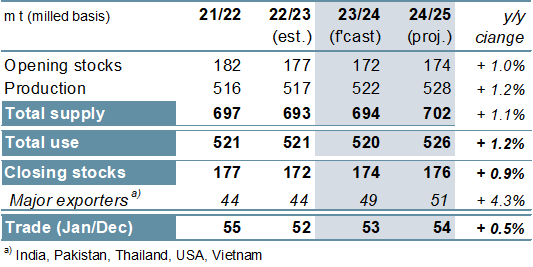

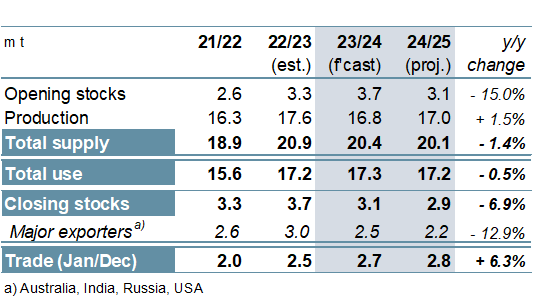

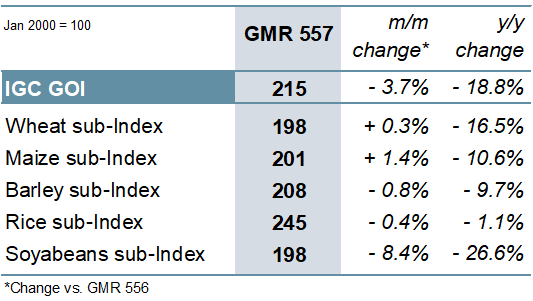

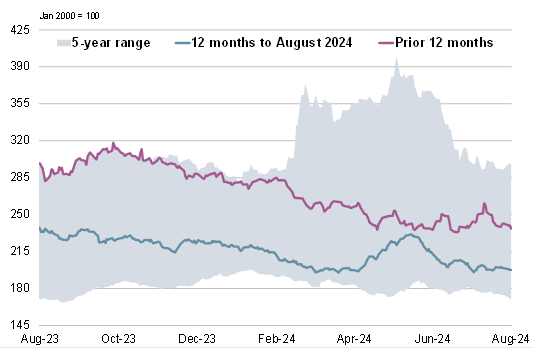

ОСНОВНЫЕ СОБЫТИЯ Прогноз Совета по мировому производству всех видов зерна (пшеница и кормовое зерно) составляет 2315 млн. тонн, что на 6 млн. тонн ниже м/м (в месячном исчислении) вследствие сокращения оценок по ячменю, пшенице и сорго, главным образом, за счет пересмотра по ЕС. С учетом ухудшения перспектив кормового использования (преимущественно внутри фермерских хозяйств) оценка потребления зерновых уменьшена на 3 млн. тонн до 2321 млн. тонн, что все еще потенциально станет рекордным показателем. На фоне более низкой оценки резервов на начало сезона прогноз переходящих запасов (совокупный объем по соответствующим местным сбытовым годам) снижен на 5 млн. тонн до 581 млн. тонн, учитывая ухудшение перспектив по крупнейшим экспортерам. В 2023/24 году в баланс мирового спроса и предложения соя-бобов существенно не изменился. В связи с улучшением перспектив урожая США глобальное производство в 2024/25 году прогнозируется на 4 млн. тонн выше, на отметке 419 млн. тонн (+7%), при этом оценка потребления и резервов на конец сезона также несколько увеличена с прошлого месяца. Торговля прогнозируется в целом без изменений м/м, на уровне 177 млн. тонн (+2%). Ожидания Совета относительно спроса и предложения риса в 2023/24 году в целом не изменились, при этом торговля в 2024 году оценивается чуть выше м/м, преимущественно в связи с ростом оценок по импорту Вьетнама. Поскольку перспективные оценки по производству и общему использованию существенно не изменились м/м, показатель запасов в конце сезона сохраняется на отметке 176 млн. тонн (+2 млн. тонн). Оценка объемов торговли в 2025 году незначительно повышена и составляет 54 млн. тонн (+1%). Главным образом под давлением, связанным с ослаблением средних мировых экспортных цен на соя-бобы, Индекс МСЗ по зерну и маслосеменам (GOI) за прошедший месяц упал на 4%. Ожидается, что в 2024/25 году глобальное производство зерновых достигнет нового пика, повысившись на 16 млн. тонн г/г (в годовом исчислении) на фоне роста в секторе пшеницы (+5 млн. тонн), кукурузы (+3 млн. тонн), сорго (+3 млн. тонн), овса (+2 млн. тонн) и ячменя (+1 млн. тонн). В связи с низким уровнем запасов на начало сезона общий объем предложения оценивается без изменений относительно предыдущего года, при этом учитывая прогнозируемый дальнейший рост потребления, резервы зерновых могут снова уменьшиться, сократившись на 1%, до 10-летнего минимума в 581 млн. тонн. Отчасти благодаря более высоким урожаям на ряде ключевых рынков сбыта, прогнозируется сокращение мировой торговли на 35 млн. тонн г/г до 419 млн. тонн. В 2023/24 году мировое производство соя-бобов возросло до рекордного уровня, поскольку повышение урожая в Аргентине более чем компенсировало спад в других ключевых производителях, при этом общее использование и резервы должны существенно увеличиться г/г. Торговля оценивается преимущественно без изменений г/г. В 2024/25 году во всем мире ожидается рекордный уровень производства, учитывая крупные урожаи во всех ведущих производителях. На фоне обширного предложения потребление может достичь пиковой отметки, учитывая, что высокий спрос на соевые продукты со стороны кормовой, продовольственной и биотопливной индустрии приведет к росту объемов переработки, при этом резервы также возрастут на 14 млн. тонн г/г. Прогнозируется расширение торговли на 2% г/г, что связано с увеличением отгрузок в страны Азии; при этом ожидается рост экспорта как США, так и Бразилии. Благодаря росту в Азии мировое производство риса в 2023/24 году оценивается на рекордном уровне и на 1% выше г/г. Учитывая ожидаемое небольшое снижение спроса, резервы в конце сезона должны повыситься до 174 млн. тонн (+2 млн. тонн). На фоне перспектив расширения площадей и сохраняющегося тренда урожайности мировое производство, согласно прогнозу, возрастет на 6 млн. тонн г/г, достигнув новой пиковой отметки. Прогнозируется повышение потребления, в том числе в ключевых экспортерах, при этом резервы увеличатся приблизительно на 2 млн. тонн г/г. Мировой импортный спрос в 2025 году оценивается несколько выше г/г. В связи с уменьшением урожая Индии мировое производство нута в 2023/24 году оценивается в 16,8 млн. тонн (-5%), и с учетом роста общего потребления прогнозируется заметное сокращение резервов. Ожидается небольшой рост производства в 2024/25 году, при этом урожай Австралии может более чем удвоиться. Поскольку потребление должно остаться на высоком уровне, а также с учетом низкого объема запасов на начало сезона, возможно дальнейшее сокращение резервов. Согласно прогнозу, торговля в 2025 году возрастет на 6% г/г. СВОДНЫЙ ОБЗОР РЫНКА Индекс GOI МСЗ упал на 4%, почти до четырехлетнего минимума. Ослабление практически полностью было обусловлено спадом по соя-бобам, тогда как изменения по другим компонентам были лишь несущественными. Субиндекс GOI МСЗ по пшенице в прошедшем месяце демонстрировал стабильность. Несмотря на периодическую поддержку, связанную с сохраняющейся неопределенностью относительно урожая, повышательную динамику в значительной мере сдерживал слабый экспортный спрос. Несмотря на все более благоприятные перспективы урожайности в США, субиндекс GOI МСЗ по кукурузе повысился на 1%, главным образом вследствие укрепления спотовых котировок в Украине. В результате компенсирующих корректировок по ключевым источникам субиндекс GOI МСЗ по рису по сравнению с прошлым месяцем существенно не изменился. Вследствие спада в США, где вследствие благоприятной погоды на Среднем Западе в последнее время усилились ожидания огромного урожая, субиндекс GOI МСЗ по соя-бобам упал на чистые 8%. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

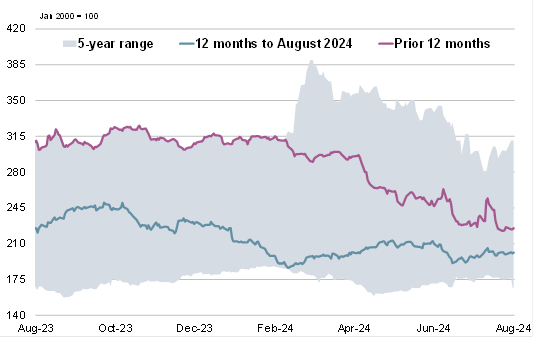

3. Все виды зерна: Спрос и предложение

|

|

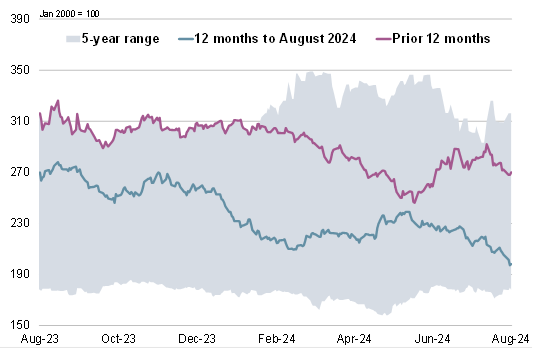

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

|

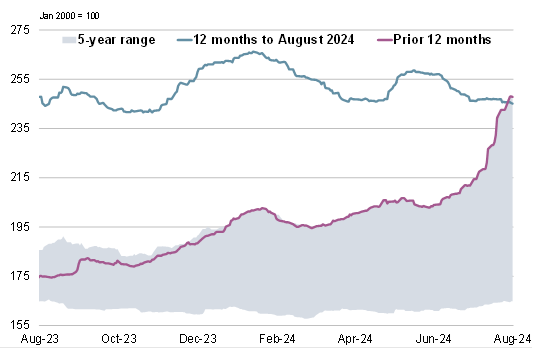

6. Нут: спрос и предложение

|

|

7. Индекс GOI МСЗ

|

|

8. Субиндекс GOI МСЗ по пшенице

|

|

9. Субиндекс GOI МСЗ по кукурузе

|

|

10. Субиндекс GOI МСЗ по рису

|

|

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 15 августа 2024 г. — Международный Совет по Зерну (IGC)

Новости

23.12.2025

За первые 6 месяцев сезона экспорт пшеницы будет выше среднего уровня за 5 лет — Русагротранс

23.12.2025

Экспорт зерновых в текущем сельхозсезоне прогнозируется на уровне 53–55 млн тонн — Д. Патрушев

23.12.2025

Котировки на зерновых биржах на 22.12.2025

22.12.2025

Молдова: Ассоциация «Сила фермеров» просит в очередной раз продлить лицензирование импорта зерновых

21.12.2025

Правительство отменило запрет на экспорт риса-сырца и установило квоту на вывоз риса в 2026 г.

21.12.2025

Котировки на зерновых биржах на 19.12.2025

20.12.2025

Казахстан: Экспорт и импорт муки пшеничной и ржаной за октябрь и за 10 месяцев 2025 года по странам

20.12.2025

Грузия: Экспорт и импорт пшеницы и меслина за ноябрь и за 11 месяцев 2025 года по странам

19.12.2025

ЦБ РФ снизил ключевую ставку до 16%

19.12.2025

Котировки на зерновых биржах на 18.12.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

20.12.2025

Georgia: Export and import of wheat and meslin for November and for 11 months of 2025 by countries

18.12.2025

Kyrgyzstan: for November 2025 average barley prices from manufacturers were 19094.70 KGS / MT

18.12.2025

Kyrgyzstan: for November 2025 average wheat prices from manufacturers were 20838.40 KGS / MT

18.12.2025

Kazakhstan: Export and import of barley for October and for 10 months of 2025 by countries

17.12.2025

Kazakhstan: Export and import of wheat and meslin for October and for 10 months of 2025 by countries

13.12.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of December 01, 2025

Добавить комментарий