|

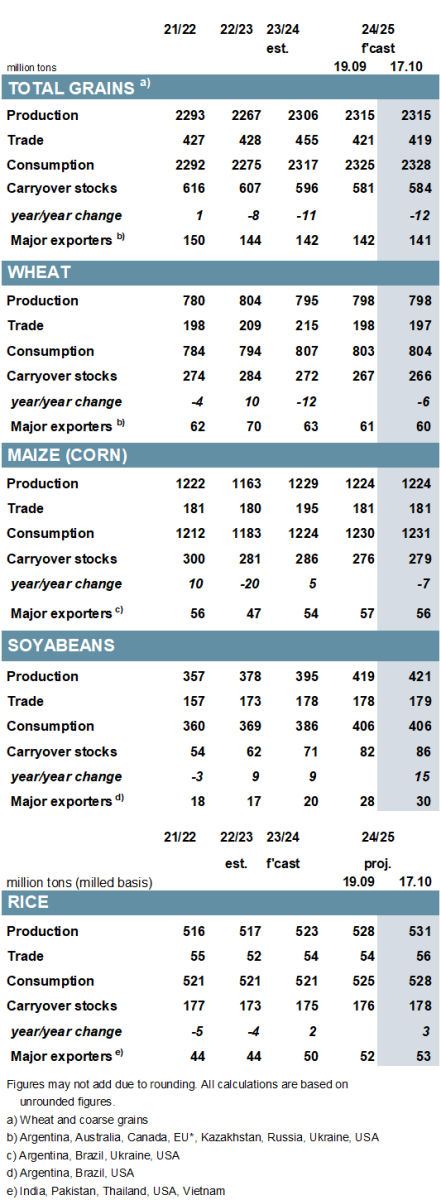

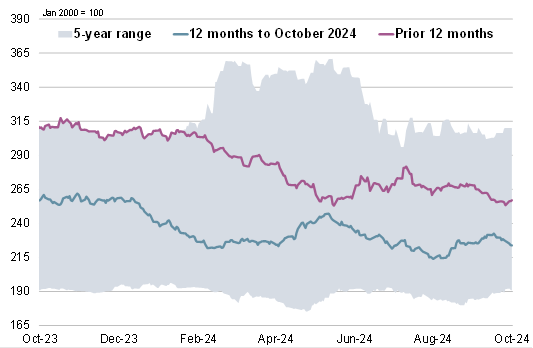

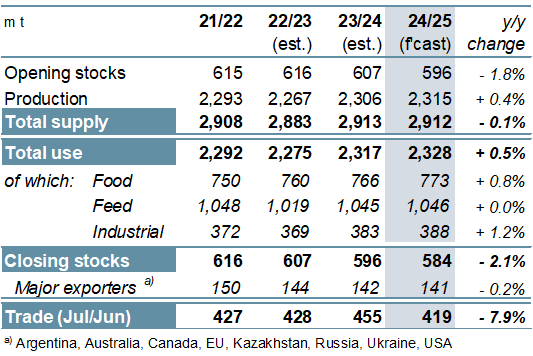

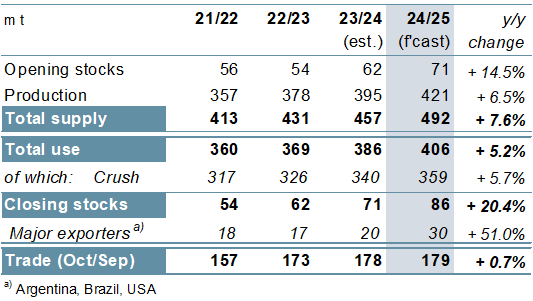

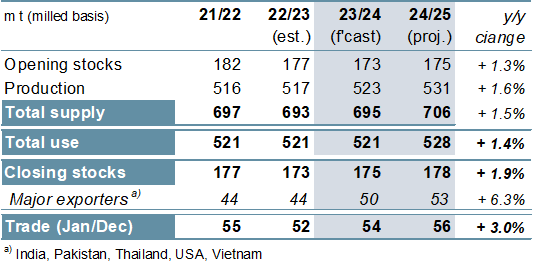

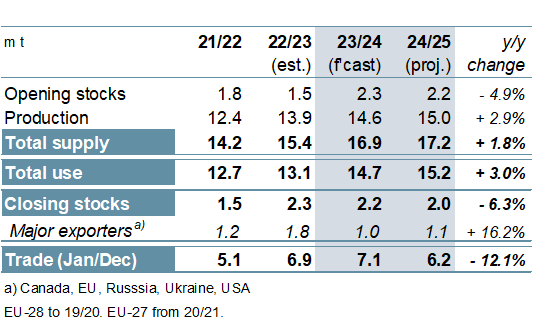

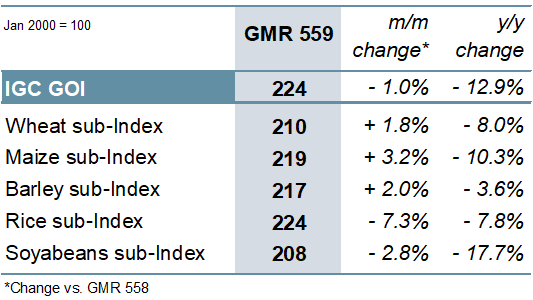

ОСНОВНЫЕ СОБЫТИЯ Мировое производство всех видов зерна (пшеница и кормовое зерно) в 2024/25 году прогнозируется на уровне 2315 млн. тонн. Локальная засуха несколько ухудшила перспективы урожая пшеницы в Австралии и Аргентине в преддверии сбора основного урожая озимых. Показатели по ЕС и России также снижены, однако с учетом компенсирующих повышений по другим странам, в том числе по Казахстану (пшеница) и Турции (ячмень), оценка мирового урожая не изменилась м/м (в месячном исчислении). Практически полностью в связи с улучшением показателя кормового использования прогноз совокупного потребления увеличен по сравнению с прежним на 3 млн. тонн, до 2328 млн. тонн. Принимая во внимание более крупные, чем предполагалось ранее, резервы на начало сезона, показатель мировых переходящих запасов (совокупный объем по соответствующим местным сбытовым годам) повышен на 3 млн. тонн м/м, до 584 млн. тонн. Прогноз торговли сокращен на 2 млн. тонн, до 419 млн. тонн, с учетом более низких показателей импорта по пшенице (в том числе по Турции), кукурузе (Китай) и ячменю (Китай, Иран). Отражая небольшое улучшение перспектив по южноамериканским производителям, мировое производство соя-бобов в 2024/25 году прогнозируется на 2 млн. тонн выше, чем прежде, на новом пиковом уровне, который на 7% больше г/г (в годовом исчислении). С учетом более высокого показателя резервов на начало года прогноз совокупных запасов в конце сезона увеличен на 4 млн. тонн м/м. На фоне роста оценок по покупателям в Африке и Азии прогноз торговли с сентября увеличен на 1 млн. тонн (+1% г/г). Повышение оценки производства в 2023/24 году ведет к увеличению показателя глобальных запасов риса приблизительно на 2 млн. тонн м/м (+1%). Перспективная оценка торговли в 2024 году увеличена на 1 млн. тонн, примерно до 54 млн. тонн (+3%). В связи с улучшением перспектив по Индии мировое производство в 2024/25 году прогнозируется на 3 млн. тонн выше м/м, на пиковой отметке в 531 млн. тонн (+2%), что также ведет к увеличению прогнозов потребления и резервов. С учетом ослабления экспортных ограничений в Индии прогноз мирового импортного спроса в 2025 году увеличен приблизительно на 2 млн. тонн м/м. На фоне разнонаправленных изменений на всех ключевых рынках сырьевых товаров Индекс МСЗ по зерну и маслосеменам (GOI) незначительно снизился м/м. Несмотря на ожидаемый незначительный спад производства кукурузы, в 2024/25 году совокупный мировой урожай всех видов зерна, согласно прогнозу, возрастет на 9 млн. тонн, до рекордного уровня в 2315 млн. тонн. Предложение всех видов зерна оценивается несколько ниже г/г, что связано с более низким уровнем запасов на начало сезона. Глобальное потребление также прогнозируется на новом пиковом уровне в 2328 млн. тонн, что на 11 млн. тонн выше г/г, при наиболее существенном росте в секторе продовольственного и промышленного использования. Запасы в конце сезона должны сократиться на 12 млн. тонн г/г, до 10-летнего минимума в 584 млн. тонн. Этот спад обусловлен сокращением запасов кукурузы на 7 млн. тонн и пшеницы на 6 млн. тонн, что отчасти компенсируется ростом резервов других видов кормового зерна на 1 млн. тонн (особенно овса и сорго). Ожидается, что по сравнению с высоким уровнем прошлого года мировая торговля упадет на 36 млн. тонн и составит 419 млн. тонн, что связано со снижением отгрузок пшеницы и кукурузы. В связи с ожидаемыми крупными урожаями в ключевых производителях глобальное производство соя-бобов в 2024/25 году, согласно прогнозу, возрастет на 7% г/г и станет самым крупным за всю историю. Поскольку растущий спрос в кормовом, продовольственном и промышленном секторе должен способствовать увеличению объемов переработки, ожидается, что мировое использование расширится на 5%, а совокупные резервы также достигнут максимума. Согласно прогнозу, торговля возрастет до пиковых 179 млн. тонн (+1%), учитывая еще один сезон необычайно крупных поставок в Китай. Что касается экспортеров, то ожидается увеличение отгрузок США и Бразилии. Продолжая темпы роста, набранные в прошлом сезоне, в 2024/25 году мировое производство риса, согласно прогнозу, увеличится на 8 млн. тонн г/г, до рекордных 531 млн. тонн, главным образом за счет расширения в ведущих экспортерах. Вследствие повышения продовольственного использования спрос может достичь нового пикового уровня, при этом ожидается накопление запасов, главным образом в крупнейших экспортерах. Мировой импортный спрос в 2025 году может достичь пиковой отметки на фоне роста потребностей в Африке, при этом отгрузки Индии потенциально превысят 20 млн. тонн вследствие ослабления ограничений на торговлю рисом отличных от басмати сортов. Мировое производство сухого гороха, как ожидается, расширится третий год подряд (+3%), поскольку увеличение урожаев в Канаде и ЕС более чем компенсирует снижение производства в России. С учетом роста предложения совокупное использование, вероятно, продолжит повышаться, однако запасы могут сократиться (-6%) несмотря на расширение в ведущих экспортерах. После существенного роста в последние два года торговля в 2025 году, вероятно, сократится на 12% г/г, что связано с заметным спадом спроса в Индии. СВОДНЫЙ ОБЗОР РЫНКА Индекс GOI МСЗ за прошедший месяц немного ослаб, поскольку снижение экспортных котировок риса и соя-бобов более чем компенсировало укрепление цен на зерновые. За четыре недели, прошедшие с сентябрьского обзора, субиндекс GOI МСЗ по пшенице возрос на 2%, преимущественно вследствие укрепления цен фоб в Черноморском регионе, поскольку Россия ввела различные меры по контролю над экспортом. Субиндекс GOI МСЗ по кукурузе в целом вырос на 3%. Изменения в ведущих источниках были разнонаправленными, при этом вялые продажи производителей способствовали росту цен в Южной Америке и Украине. На фоне ослабления ограничений в Индии на экспорт белого риса отличных от басмати сортов субиндекс GOI МСЗ по рису резко снизился, потеряв 7% м/м. Субиндекс GOI МСЗ по соя-бобам ослаб на 3% на фоне все более понижательных фундаментальных факторов. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

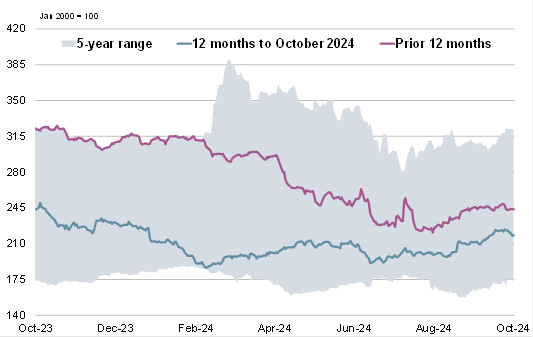

3. Все виды зерна: Спрос и предложение

|

|

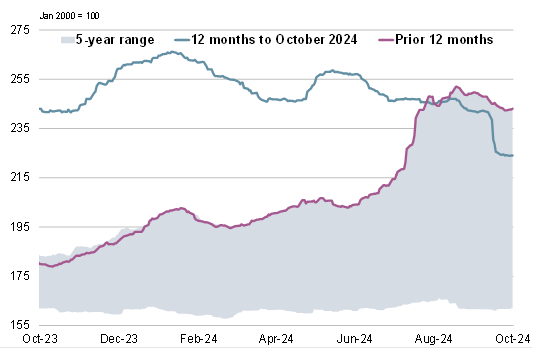

4. Соя-бобы: Спрос и предложение

|

|

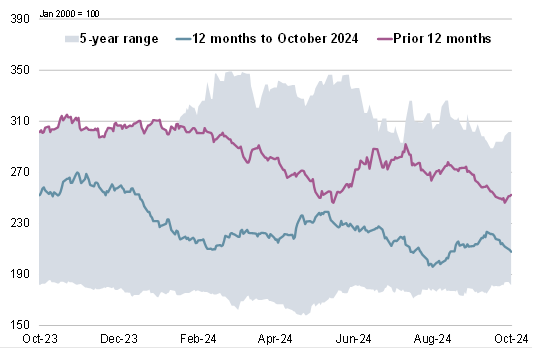

5. Рис: Спрос и предложение

|

|

|

6. Нут: спрос и предложение

|

|

7. Индекс GOI МСЗ

|

|

8. Субиндекс GOI МСЗ по пшенице

|

|

9. Субиндекс GOI МСЗ по кукурузе

|

|

10. Субиндекс GOI МСЗ по рису

|

|

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 17 октября 2024 г. — Международный Совет по Зерну (IGC)

Новости

13.10.2025

Азербайджан: Экспорт и импорт пшеницы и меслина за август и за восемь месяцев 2025 года по странам

13.10.2025

Казахстан намолотил 24,6 млн тонн зерновых

12.10.2025

Котировки на зерновых биржах на 10.10.2025

12.10.2025

В Ростовской области 85% урожая пшеницы соответствует продовольственным классам — ФГБУ «ЦОК АПК»

10.10.2025

Котировки на зерновых биржах на 09.10.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

29.09.2025

Monthly flour sales by large and medium-sized wholesale trade organizations in August, 2025

22.09.2025

Ukraine: Export and import of wheat and meslin for July and for 7 months of 2025 by countries

21.09.2025

Georgia: Export and import of wheat and meslin for August and for 8 months of 2025 by countries

Добавить комментарий