|

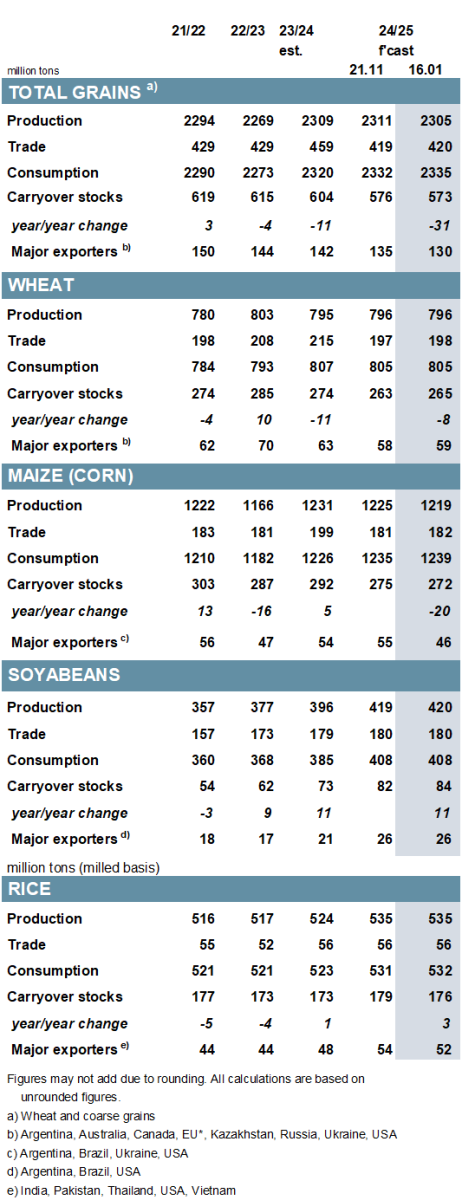

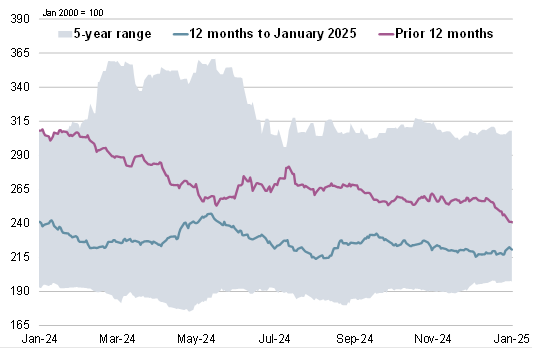

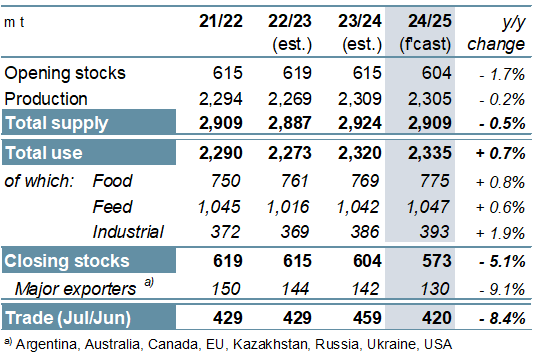

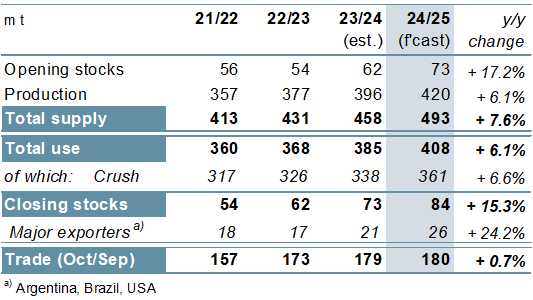

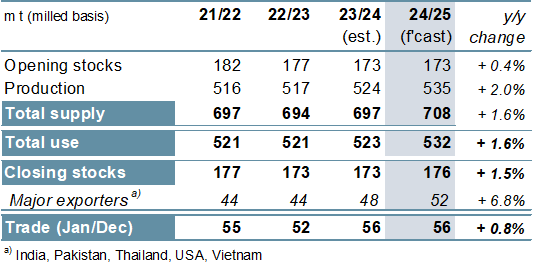

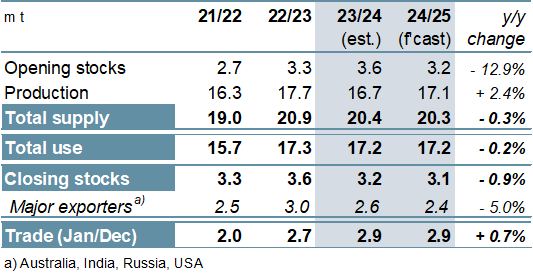

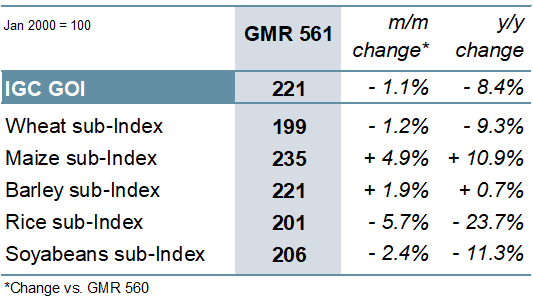

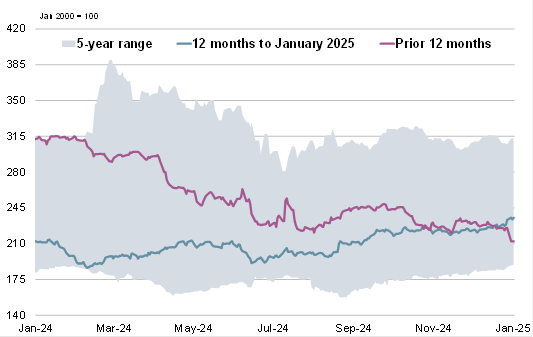

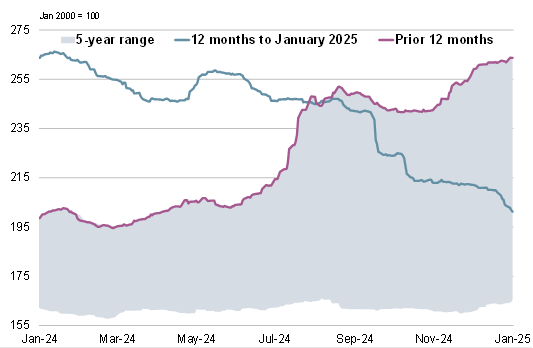

ОСНОВНЫЕ СОБЫТИЯ Практически полностью в результате корректировок по кукурузе прогноз мирового производства всех видов зерна в 2024/25 году (пшеница и кормовое зерно) снижен на 7 млн. тонн м/м (в месячном исчислении), до 2305 млн. тонн. Совокупное потребление прогнозируется на уровне 2335 млн. тонн, что на 4 млн. тонн больше, чем в ноябре, главным образом из-за повышения показателя промышленного использования (этанол), хотя оценка продовольственного спроса также увеличена. С учетом понижательных корректировок по кукурузе и ячменю оценка переходящих запасов (совокупный объем по соответствующим местным сбытовым годам) уменьшена на 3 млн. тонн до 573 млн. тонн. Исходя из информации о посевных площадях и погодных условий в основных регионах выращивания, предварительно ожидается, что глобальное производство пшеницы в 2025/26 году достигнет рекордных 805 млн. тонн, что на 1% больше г/г (в годовом исчислении). Поскольку предложение расширится лишь незначительно, ожидаемый рост потребления может повлечь за собой дальнейшее истощение запасов в конце сезона. Прогнозируется небольшое расширение торговли, главным образом благодаря увеличению потоков в Азию. Учитывая, что улучшение перспектив по производителям в Южной Америке и Азии более чем компенсирует ухудшение оценки урожая в США, прогноз мирового производства соя-бобов в 2024/25 году несколько увеличен по сравнению с прежним, достигнув пиковой отметки в 420 млн. тонн (+6% г/г). Чистый рост совокупного предложения находит свое отражение в повышении перспективных оценок использования и запасов, в обоих случаях до новых пиковых значений. Прогноз торговли не изменился и составляет 180 млн. тонн (+1%). Перспективная оценка Совета по мировому производству риса сохраняется на прежнем уровне в 535 млн. тонн (+2%). Вследствие небольшого повышения оценки потребления, а также учитывая более низкий уровень запасов на начало года, совокупный объем резервов в конце сезона прогнозируется ниже, чем прежде, приблизительно на 3 млн. тонн, включая сопоставимое сокращение по ключевым экспортерам. Прогноз торговли в 2025 году почти не изменился и на 1% превышает прошлогодний показатель. Индекс МСЗ по зерну и маслосеменам (GOI) за прошедшие два месяца несколько ослаб, так как чистый спад средних цен фоб на рис, пшеницу и соя-бобы более чем компенсировал укрепление на рынках кукурузы и ячменя. Производство всех видов зерна в 2024/25 году, как ожидается, несколько сократится, учитывая сравнительно небольшие межгодовые изменения по основным сырьевым товарам. Прогнозируется, что повышение продовольственного, кормового и промышленного использования приведет к увеличению совокупного потребления до новой рекордной отметки в 2335 млн. тонн, однако межгодовой рост на 1%, вероятно, указывает на замедление относительно предыдущего сезона и ниже среднего показателя последних лет. На фоне рекордного спроса и умеренного сокращения предложения прогнозируется падение глобальных запасов на 5%, до 10-летнего минимума в 573 млн. тонн, что указывает на уменьшение резервов третий год подряд. Прогноз торговли зерновыми составляет 420 млн. тонн, что на 8% ниже г/г, при этом импорт Китая упадет на 40%. После сбора крупных урожаев соя-бобов в производителях северного полушария Совет полагает, что совокупный объем производства в странах Южной Америки достигнет пиковой отметки, вследствие чего мировой показатель в 2024/25 году может достичь рекордного уровня (+6%). Потребление расширится вследствие роста в продовольственных, кормовых и промышленных сегментах рынка, а накопление резервов в трех крупнейших производителях приведет к новому рекордному объему мировых запасов. Торговля прогнозируется на отметке 180 млн. тонн (+1%), при этом ожидаются масштабные закупки со стороны ключевых импортеров, превышающие средний уровень. Вследствие восстановления в Бразилии совокупная доля поставщиков из Южной Америки в общем объеме торговых потоков должна увеличиться. На фоне роста в пяти крупнейших производителях, прежде всего в Индии, мировое производство риса, как ожидается, возрастет на 2% г/г до нового пика. Поскольку рост численности населения поддерживает продовольственный спрос, совокупное использование достигнет новой рекордной отметки, при этом также ожидается умеренное накопление запасов, в том числе существенное расширение резервов Индии. Глобальный импортный спрос, согласно прогнозу, возрастет на 1% г/г, поскольку увеличение отгрузок в Африку более чем компенсирует сокращение поставок на азиатские рынки. Мировое производство нута в 2024/25 году должно расшириться (+2%), главным образом за счет более крупного урожая в Австралии. Поскольку потребление, вероятно, останется на прежнем уровне, резервы могут несколько сократиться, а торговля, как ожидается, увеличится до 2,9 млн. тонн (+1%). В первом официальном прогнозе Совета по совокупной торговле зернобобовыми ожидается, что в 2025 году ее объемы сократятся на 2% г/г на фоне ослабления спроса на сухой горох (-7%), при этом уменьшатся закупки со стороны Индии. Импортный спрос на чечевицу, напротив, может несколько возрасти за счет поставок на рынки Ближневосточной Азии. СВОДНЫЙ ОБЗОР РЫНКА На фоне разнонаправленной динамики по ключевым компонентам Индекс GOI МСЗ по сравнению с ноябрьским Обзором GMR упал на 1%. Субиндекс GOI МСЗ по пшенице снизился на чистый 1%. Спад был обусловлен в первую очередь ослаблением котировок в США, отчасти связанным с замедлением спроса на мировом рынке, однако цены в Черноморском регионе и ЕС несколько укрепились. Субиндекс GOI МСЗ по кукурузе в середине января достиг 14-месячного пика, увеличившись на 5% по сравнению с прежним показателем, чему способствовало усиление озабоченности уровнем глобального предложения. Под сезонным давлением уборочной и вследствие сильной конкуренции за экспортные контракты субиндекс GOI МСЗ по рису с середины ноября снизился на 6%. Субиндекс GOI МСЗ по соя-бобам ослаб на 2%, поскольку резкий, преимущественно сезонный спад цен в Бразилии более чем компенсировал повышение в США и Аргентине. |

1. Прогноз мирового производства |

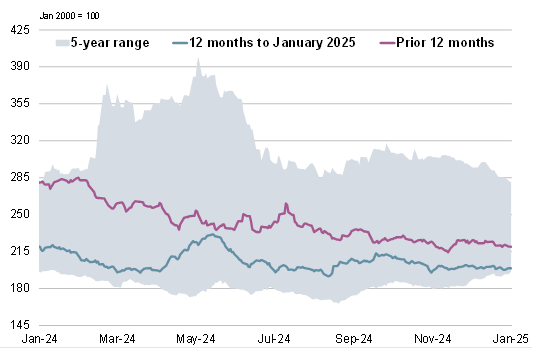

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

|

6. Нут: спрос и предложение

|

|

7. Индекс GOI МСЗ

|

|

8. Субиндекс GOI МСЗ по пшенице

|

|

9. Субиндекс GOI МСЗ по кукурузе

|

|

10. Субиндекс GOI МСЗ по рису

|

|

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 16 января 2025 г. — Международный Совет по Зерну (IGC)

Новости

19.12.2025

Котировки на зерновых биржах на 18.12.2025

19.12.2025

Урожай кукурузы увеличили аграрии Приморья

19.12.2025

В России собрано 147 млн тонн зерна в бункерном весе — Минсельхоз повысил прогноз по урожаю

18.12.2025

Котировки на зерновых биржах на 17.12.2025

18.12.2025

В Краснодарском крае более 86% пшеницы нового урожая отнесено к продовольственной — ФГБУ «ЦОК АПК»

18.12.2025

Киргизия: в ноябре 2025 года средние цены производителей на ячмень составили 19094,70 сомов/т

18.12.2025

Киргизия: в ноябре 2025 года средние цены производителей на пшеницу составили 20838,40 сомов/т

17.12.2025

Казахстан: Экспорт и импорт пшеницы и меслина за октябрь и за 10 месяцев 2025 года по странам

17.12.2025

Россия сократила экспорт зерна в Казахстан

17.12.2025

Котировки на зерновых биржах на 16.12.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

18.12.2025

Kyrgyzstan: for November 2025 average barley prices from manufacturers were 19094.70 KGS / MT

18.12.2025

Kyrgyzstan: for November 2025 average wheat prices from manufacturers were 20838.40 KGS / MT

18.12.2025

Kazakhstan: Export and import of barley for October and for 10 months of 2025 by countries

17.12.2025

Kazakhstan: Export and import of wheat and meslin for October and for 10 months of 2025 by countries

13.12.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of December 01, 2025

12.12.2025

Azerbaijan: Export and import of rice for October and over the first ten months of 2025 by country

Добавить комментарий