|

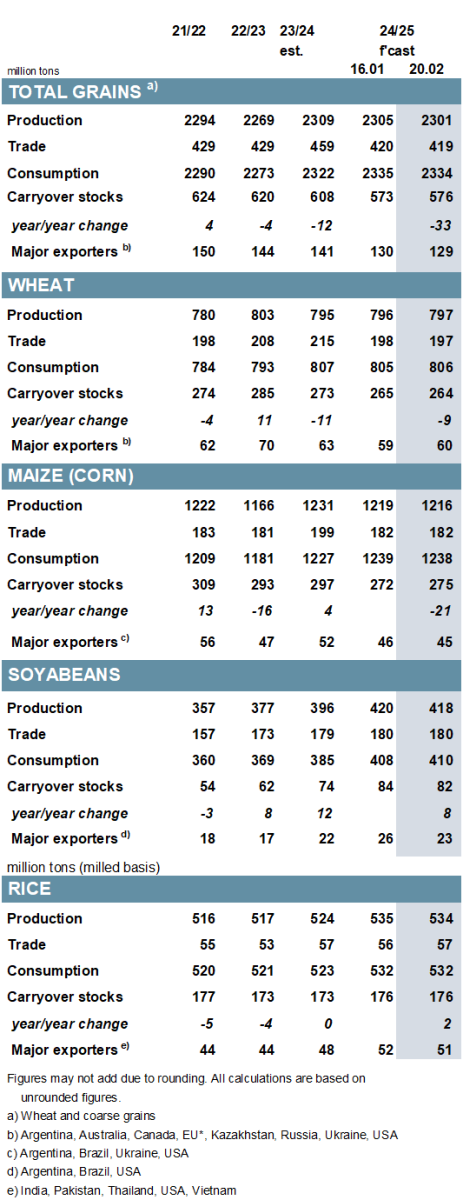

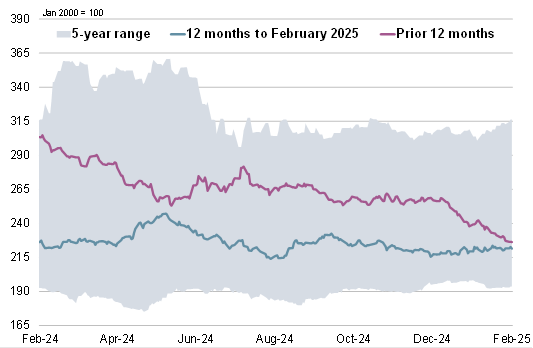

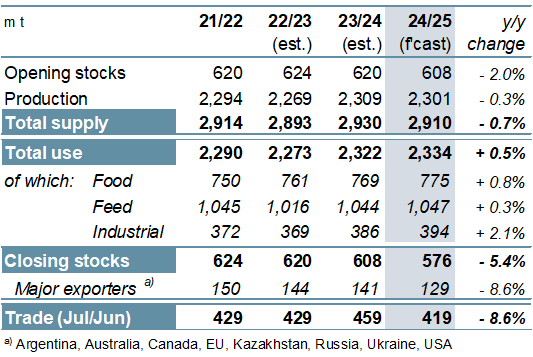

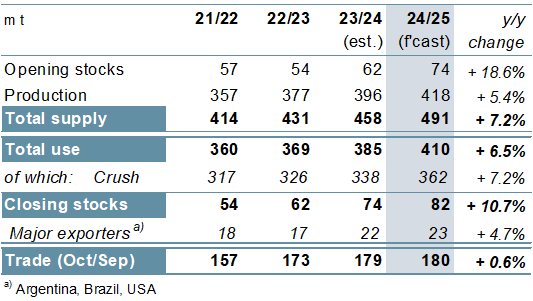

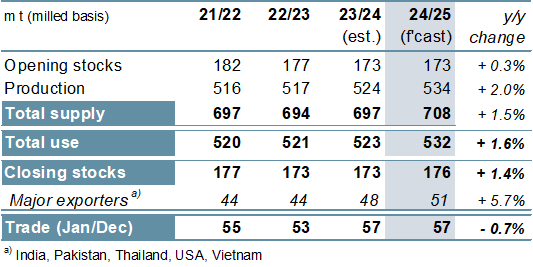

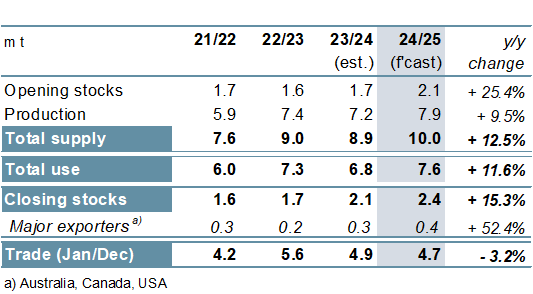

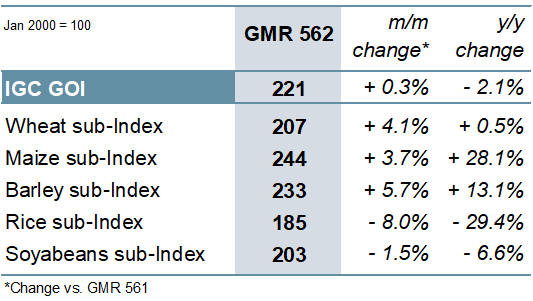

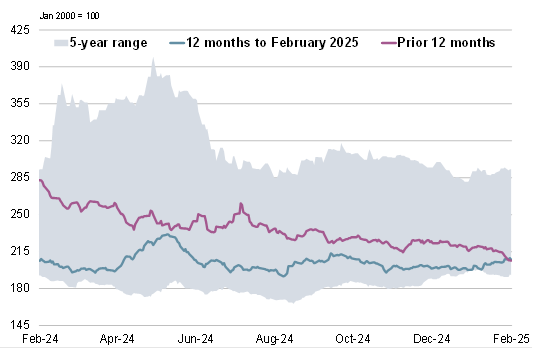

ОСНОВНЫЕ СОБЫТИЯ Оценка производства всех видов зерна (пшеница и кормовое зерно) в 2024/25 году сокращена на 3 млн. тонн м/м (в месячном исчислении), до 2301 млн. тонн. Наиболее серьезные изменения произошли по кукурузе, что связано с ухудшением перспектив урожаев в Южной Америке, хотя также уменьшен показатель по сорго. Прогноз глобального потребления несколько снижен, но все еще составляет рекордные 2334 млн. тонн. Общий уровень запасов на конец сезона (совокупный объем по соответствующим местным сбытовым годам) оценивается в 576 млн. тонн, что незначительно выше, чем прежде, но на 5% меньше г/г (в годовом исчислении) вследствие сокращения в крупнейших экспортерах. Мировая торговля зерновыми прогнозируется на 1 млн. тонн ниже м/м, преимущественно за счет сокращения показателей по импорту сорго и пшеницы в Китай. Перспективные оценки Совета по пшенице на 2025/26 год почти не изменились и указывают на рост производства, потребления и торговли, а также на дальнейшее снижение запасов. Площадь под кукурузой в предстоящем сезоне предварительно оценивается выше с учетом потенциального расширения в основных экспортерах. Ожидается лишь небольшое восстановление посевов ячменя после исторических минимумов предыдущего года. Отражая снижение ожиданий по Аргентине и Парагваю, мировое производство соя-бобов в 2024/25 году оценивается на 2 млн. тонн меньше, чем прежде, на уровне 418 млн. тонн (+5%). С учетом небольшого увеличения по совокупному использованию оценка резервов сокращена на 2 млн. тонн м/м, однако все еще предполагает новый рекордный уровень. Прогноз торговли сохраняется на отметке 180 млн. тонн (+1%). В предварительных оценках на 2025/26 год глобальная уборочная площадь оценивается на новой рекордной отметке (+1%). Мировой баланс спроса и предложения риса в 2024/25 году со времени выхода январского Обзора рынка зерновых (GMR) почти не изменился и включает рекордные показатели производства, использования и торговли. Если говорить о перспективах на 2025/26 год, то предварительно ожидается увеличение мировых площадей, главным образом за счет расширения посевов в странах Азии, в том числе Индии. Несмотря на важную роль государственной поддержки, межгодовое падение мировых цен может сдержать общее расширение. Индекс МСЗ по зерну и маслосеменам (GOI) за прошедшие пять недель не изменился. Несмотря на рост средних экспортных котировок зерновых культур, цены на рис и соя-бобы в целом снизились. Мировое производство всех видов зерна в 2024/25 году прогнозируется на 8 млн. тонн ниже пикового уровня предыдущего сезона, прежде всего, из-за сокращения урожая кукурузы. Потребление прогнозируется на новой рекордной отметке, главным образом с учетом роста промышленного использования. Ожидаемый уровень запасов в 576 млн. тонн (-5%) может стать самым низким за десять лет, а объем резервов в странах-экспортерах достигнет 11-летнего минимума в 129 млн. тонн (-9%). С учетом резкого сокращения поставок пшеницы и кукурузы мировая торговля, согласно перспективной оценке, упадет на 40 млн. тонн до 419 млн. тонн. С учетом крупных урожаев в США и Бразилии мировое производство соя-бобов в 2024/25 году может расшириться на 5% г/г, до пиковых 418 млн. тонн. Поскольку ожидаемый рост охватывает кормовой, продовольственный и промышленный сегменты, прогнозируются рекордные объемы переработки, а резервы оцениваются на новой пиковой отметке (+11%). Ожидается повышение торговли (+1%), включая крупные отгрузки по ключевым направлениям. Экспорт Бразилии в местном сбытовом году (февраль/январь), согласно перспективной оценке, восстановится приблизительно на 11 млн. тонн г/г. Преимущественно в связи с увеличением урожаев в ключевых экспортерах мировое производство риса в 2024/25 году, как ожидается, возрастет на 2% г/г и достигнет новой пиковой отметки. Помимо рекордного совокупного использования, также прогнозируется накопление резервов, причем запасы в пяти крупнейших экспортерах впервые превысят 50 млн. тонн. Торговля в 2025 году (январь/декабрь), согласно оценке, существенно не изменится г/г и составит около 57 млн. тонн. Тогда как закупки Индонезии должны упасть, импорт Китая, вероятно, возрастет. На фоне улучшения мирового урожая чечевицы совокупное использование в 2024/25 году может расшириться на 12% г/г, при этом также прогнозируется существенный рост запасов. Однако вследствие уменьшения отгрузок в Южную Азию торговля в 2025 году (январь/декабрь), согласно прогнозу, сократится на 3% г/г. В следующем году восстановление урожая в Австралии может способствовать росту мирового производства. СВОДНЫЙ ОБЗОР РЫНКА С учетом взаимно компенсирующих изменений по всем компонентам Индекс GOI МСЗ остался стабильным относительно январского Обзора GMR. На фоне сохраняющихся опасений относительно озимых урожаев 2025/26 года в некоторых производителях северного полушария субиндекс GOI МСЗ по пшенице вырос на 4% м/м. Субиндекс GOI МСЗ по кукурузе повысился на 4%, отчасти в связи с обеспокоенностью по поводу погоды в Южной Америке. Цены в США также поддерживал стабильно высокий экспортный спрос. Под давлением обширного мирового предложения и слабого покупательского интереса субиндекс GOI МСЗ по рису обвалился на 8%, достигнув самого низкого уровня более чем за два года. Субиндекс GOI МСЗ по соя-бобам ослаб на 1% м/м. Динамика на крупнейших рынках-источниках носила разнонаправленный характер, когда умеренный спад в США и Аргентине сопровождался ростом в Бразилии. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

|

6. Нут: спрос и предложение

|

|

7. Индекс GOI МСЗ

|

|

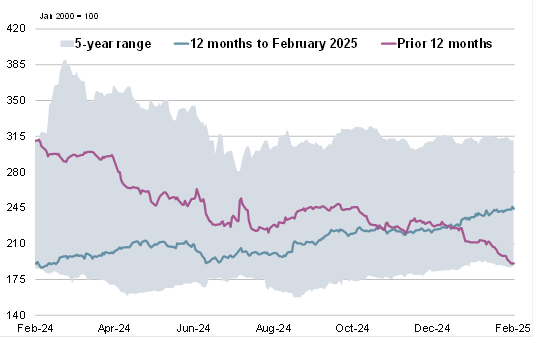

8. Субиндекс GOI МСЗ по пшенице

|

|

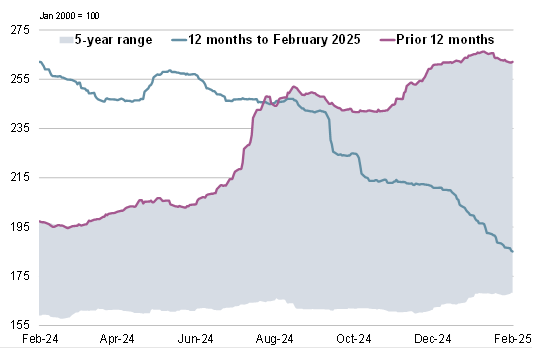

9. Субиндекс GOI МСЗ по кукурузе

|

|

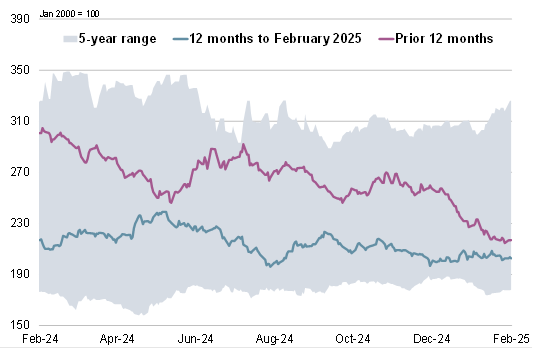

10. Субиндекс GOI МСЗ по рису

|

|

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 20 февраля 2025 г. — Международный Совет по Зерну (IGC)

Новости

18.10.2025

В Ростовской области завершается сев озимых

18.10.2025

Котировки на зерновых биржах на 17.10.2025

17.10.2025

Котировки на зерновых биржах на 16.10.2025

17.10.2025

Казахстан: Экспорт и импорт муки пшеничной и ржаной за август и за 8 месяцев 2025 года по странам

16.10.2025

Казахстан: Намолочено 25,9 млн тонн зерновых

16.10.2025

Котировки на зерновых биржах на 15.10.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

16.10.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of October 01, 2025

15.10.2025

Kyrgyzstan: for September 2025 average barley prices from manufacturers were 19110.20 KGS / MT

15.10.2025

Kyrgyzstan: for September 2025 average wheat prices from manufacturers were 20837.00 KGS / MT

15.10.2025

Kazakhstan: Export and import of wheat and meslin for August and for 8 months of 2025 by countries

Добавить комментарий