|

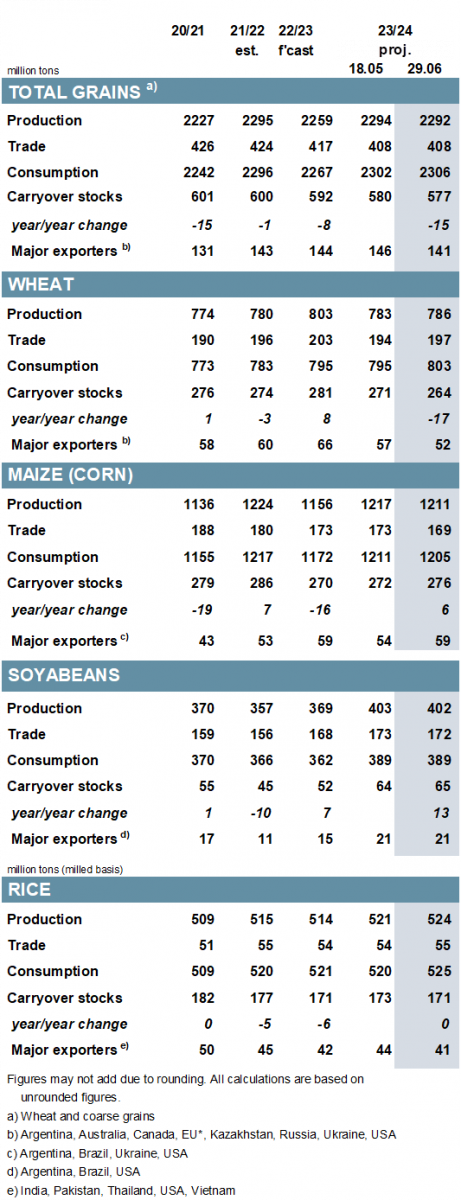

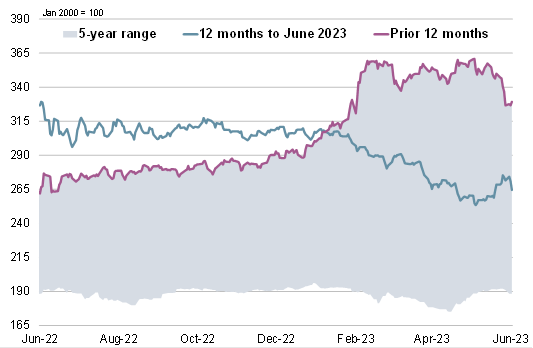

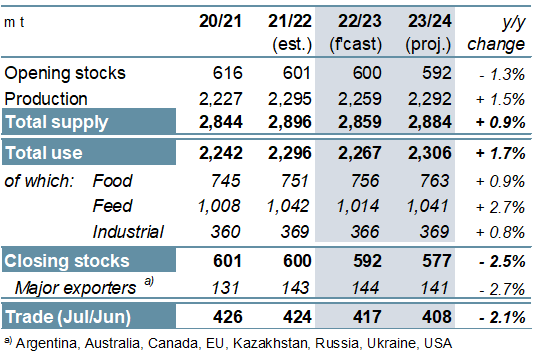

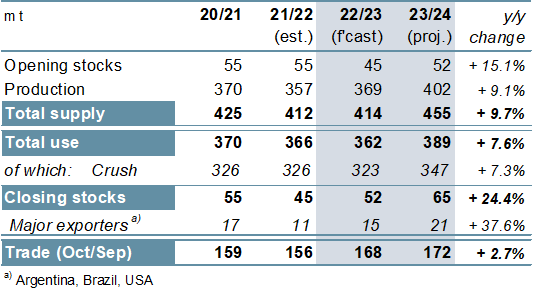

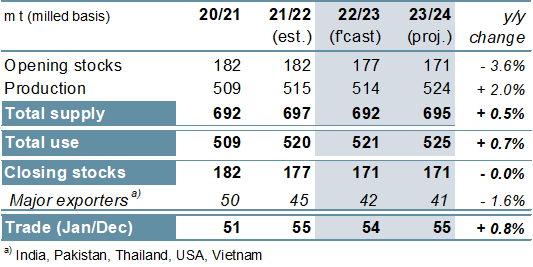

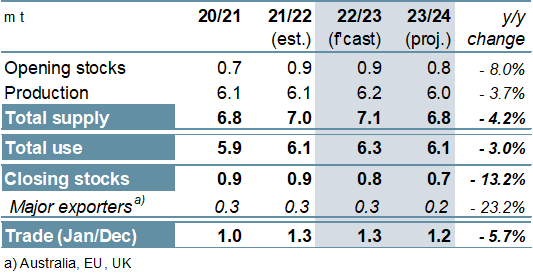

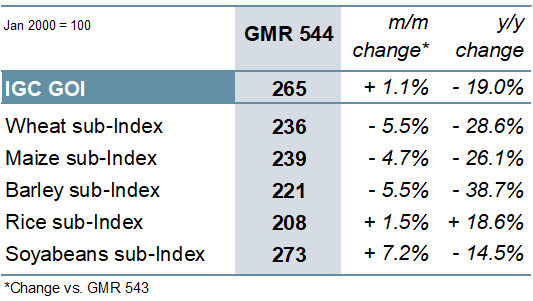

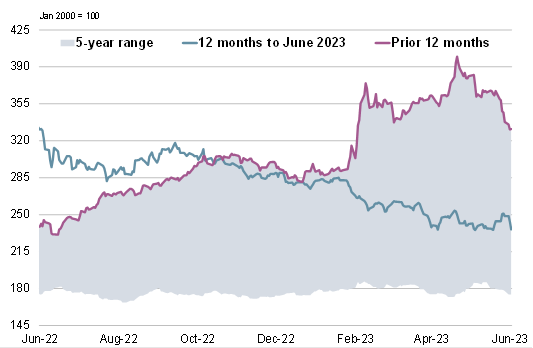

ОСНОВНЫЕ СОБЫТИЯ Производство всех видов зерна (пшеница и кормовое зерно) в 2022/23 году прогнозируется на отметке 2259 млн. тонн, что на 5 млн. тонн выше м/м (в месячном исчислении) с учетом очередного повышения по кукурузе в Бразилии. Поскольку улучшение оценки предложения лишь частично компенсируется более высоким показателем потребления, прогноз переходящих запасов (совокупный объем по соответствующим местным сбытовым годам) увеличен на 3 млн. тонн до 592 млн. тонн, что тем не менее на 8 млн. тонн меньше г/г (в годовом исчислении). С учетом повышения по пшенице, кукурузе и ячменю прогноз мировой торговли увеличен на 6 млн. тонн по сравнению с прошлым месяцем и составляет 417 млн. тонн. Отражая чрезмерно засушливую погоду в последнее время, в том числе в отдельных районах США, прогноз Совета по производству всех видов зерна в 2023/24 году с мая снижен на 2 млн. тонн до 2292 млн. тонн. Так как показатель потребления пшеницы существенно возрос м/м и более чем компенсирует сокращение оценки по кукурузе, совокупный прогноз использования увеличен на 4 млн. тонн до 2306 млн. тонн. Мировая торговля оценивается почти без изменений относительно прежнего показателя, на отметке 408 млн. тонн. Вследствие дальнейшего понижательного пересмотра по Аргентине прогноз мирового использования соя-бобов в 2022/23 году сокращен на 2 млн. тонн м/м до 362 млн. тонн (-4 млн. тонн), что соответственно повышает показатель переходящих запасов. Что касается баланса на 2023/24 год, то перспективная оценка глобального производства несколько снижена. Тем не менее, с учетом высокого уровня запасов на начало сезона прогноз резервов немного увеличен и заметно выше г/г. Оценка торговли почти не изменилась м/м и составляет 172 млн. тонн (+3%). На основании улучшения показателя по Индии мировое производство риса в 2022/23 году оценивается на 5 млн. тонн выше м/м, на отметке 514 млн. тонн, что в целом стабильно г/г. С учетом равноценного повышения совокупной оценки использования прогноз резервов остается прежним. Прогнозы производства и потребления в 2023/24 году увеличены, что в значительной степени связано с корректировками по Индии, а оценка переходящих запасов на конец сезона сокращена до 171 млн. тонн. Прогноз торговли в 2024 году (январь/декабрь) немного увеличен и составляет 55 млн. тонн (+1 млн. тонн). Индекс МСЗ по зерну и маслосеменам (GOI) с майского обзора GMR повысился на 1%, исключительно благодаря укреплению в секторе соя-бобов и риса. ОБЩАЯ ИНФОРМАЦИЯ Производство всех видов зерна в 2022/23 году, согласно прогнозу, составит 2259 млн. тонн, что на 36 млн. тонн меньше г/г, главным образом в связи с существенным сокращением урожая кукурузы. Несмотря на снижение потребления, в том числе кормового и промышленного использования, ожидается дальнейшее сокращение переходящих запасов на 8 млн. тонн до 592 млн. тонн. Торговля прогнозируется на 7 млн. тонн ниже г/г, преимущественно вследствие сокращения отгрузок кукурузы и сорго. Производство всех видов зерна в 2023/24 году, согласно перспективной оценке, расширится на 33 млн. тонн до 2292 млн. тонн, что выше среднего уровня и обусловлено потенциально существенным восстановлением в секторе кукурузы. Несмотря на недавние сложные погодные условия в ряде ключевых производителей, совокупное производство зерновых прогнозируется лишь незначительно ниже рекорда двухлетней давности. Согласно перспективной оценке, спрос возрастет до новой пиковой отметки в 2306 млн. тонн, что обусловлено, прежде всего, предполагаемым восстановлением кормового использования. Ожидается, что торговля снизится третий год подряд, сократившись на 9 млн. тонн до 408 млн. тонн. Исходя из увеличения отгрузок в страны Азии и в Америки, особенно в Аргентину, в 2022/23 году (октябрь/сентябрь) прогнозируется существенное расширение торговли соя-бобами, на 12 млн. тонн г/г, при этом почти весь прирост приходится на долю Бразилии. На фоне потенциально масштабного роста производства и предложения мировое использование в 2023/24 году может значительно восстановиться, в том числе в Америках, при этом также ожидается существенное накопление запасов. Согласно прогнозу, торговля возрастет на 3% г/г, до нового пикового уровня. Поскольку более крупный урожай в Индии компенсирует спад в других регионах, мировое производство риса в 2022/23 году, согласно оценке, в целом останется стабильным г/г и составит 514 млн. тонн. Учитывая повышение потребления, а также низкий уровень запасов на начало сезона, резервы должны сократиться на 6 млн. тонн г/г. На фоне повсеместного роста в Азии и Америках глобальное производство риса в 2023/24 году, согласно прогнозу, расширится на 10 млн. тонн г/г, при этом увеличение численности населения, как ожидается, приведет к рекордному уровню потребления. Согласно прогнозу, торговля возрастет до 55 млн. тонн, при этом экспорт Индии в общем объеме отгрузок составит 40%. В 2023/24 году ожидается более жесткий баланс мирового спроса и предложения кормовых бобов. Учитывая прогнозируемый спад производства вследствие плохого урожая в Австралии, предложение должно сократиться, при этом ожидается падение потребления и резервов. Согласно перспективной оценке, торговля снизится на 6% г/г до 1,2 млн. тонн, во многом из-за потенциального спада отгрузок Австралии СВОДНЫЙ ОБЗОР РЫНКА В июне Индекс GOI МСЗ немного повысился. Рост был связан исключительно с ростом в секторе соя-бобов и риса, при этом экспортные цены на зерно в конце месяца вновь ослабли. Со времени выхода последнего обзора субиндекс GOI МСЗ по пшенице упал на 6%, что связано с давлением со стороны в целом комфортного предложения и устойчивой экспортной конкуренции со стороны России. Субиндекс GOI МСЗ по кукурузе упал на чистые 5%, главным образом под давлением потерь в Южной Америке. Субиндекс GOI МСЗ по рису со времени майского обзора GMR укрепился на 2%, чему способствовало повсеместное повышение спроса и спад предложения в ряде источников. Субиндекс GOI МСЗ по соя-бобам подскочил на 7% на фоне сложных погодных условий на Среднем Западе США, а также под влиянием резкого роста цен на соевое масло. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

|

6. Нут: спрос и предложение

|

|

7. Индекс GOI МСЗ

|

|

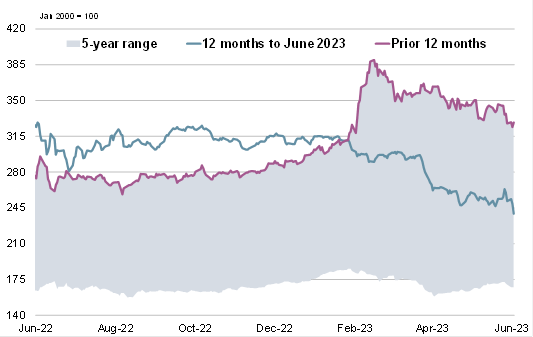

8. Субиндекс GOI МСЗ по пшенице

|

|

9. Субиндекс GOI МСЗ по кукурузе

|

|

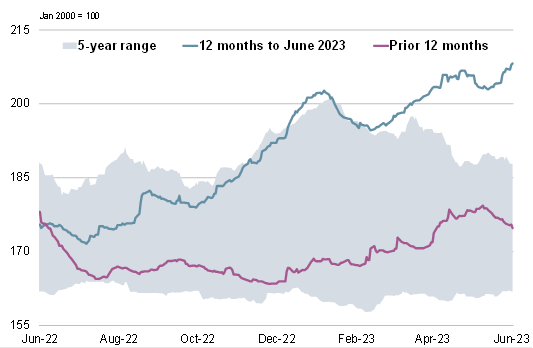

10. Субиндекс GOI МСЗ по рису

|

|

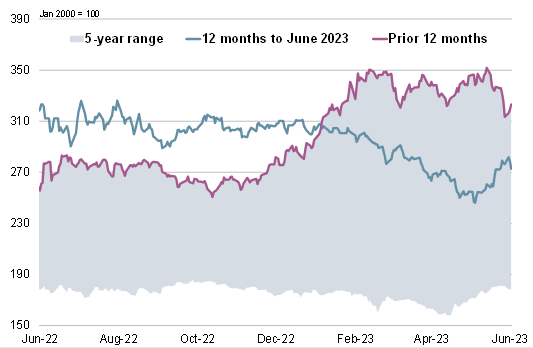

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 29 июня 2023 г. — Международный Совет по Зерну (IGC)

Новости

14.06.2025

Котировки на зерновых биржах на 12.06.2025

13.06.2025

Котировки на зерновых биржах на 11.06.2025

13.06.2025

Минсельхоз США сохранил прогноз валового сбора и экспорта пшеницы из РФ в новом сельхозсезоне

12.06.2025

В Татарстане завершилась посевная кампания

11.06.2025

Котировки на зерновых биржах на 10.06.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

22.05.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of May 01, 2025

20.05.2025

Georgia: Export and import of wheat and meslin for April and for 4 months of 2025 by countries

Добавить комментарий