|

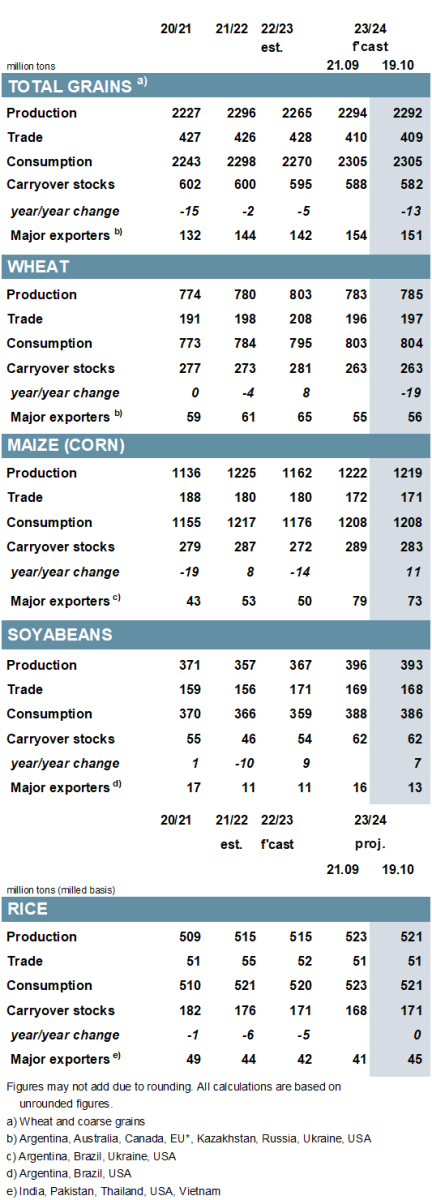

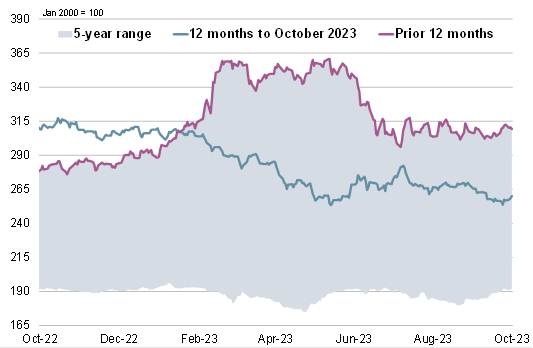

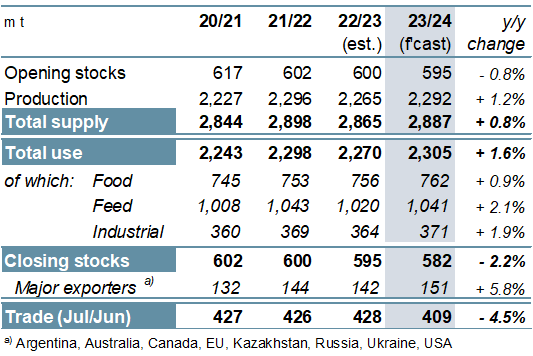

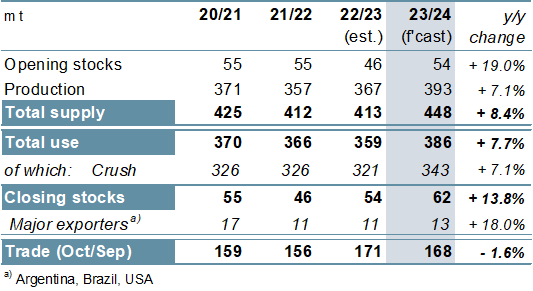

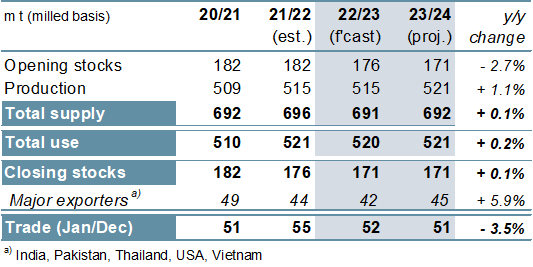

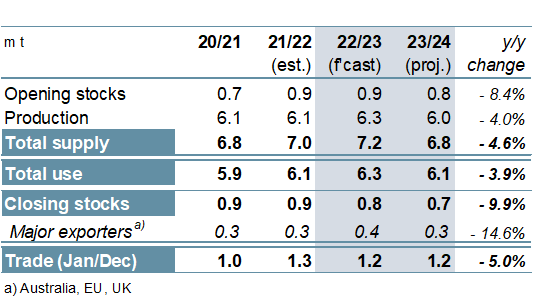

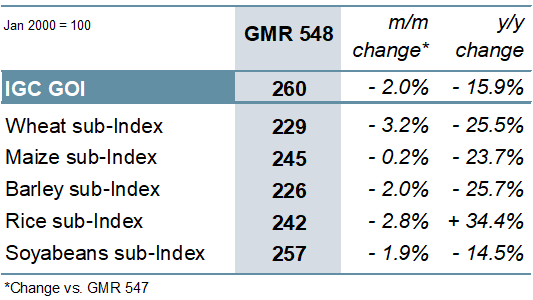

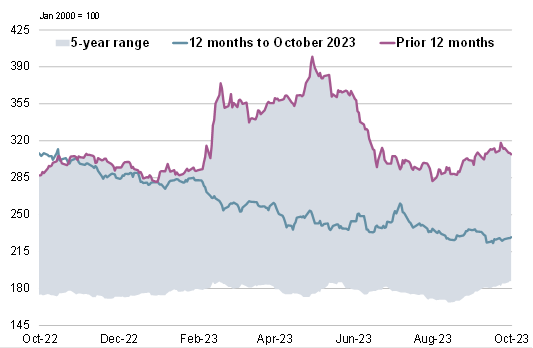

ОСНОВНЫЕ СОБЫТИЯ Снижение оценок по урожаям кукурузы и ячменя лишь частично компенсируется увеличением показателя по пшенице, в связи с чем прогноз по производству всех видов зерна (пшеница и кормовое зерно) в 2023/24 году уменьшен на 2 млн. тонн м/м (в месячном исчислении) до 2292 млн. тонн. В результате небольших компенсирующих изменений по всем компонентам спроса прогноз потребления сохраняется на отметке 2305 млн. тонн. С учетом более низкого, чем ожидалось ранее, уровня запасов на начало года, а также спада производства, перспективная оценка мировых резервов в конце сезона (совокупный объем по соответствующим местным сбытовым годам) сокращена на 6 млн. тонн м/м, до 582 млн. тонн. Прогноз мировой торговли снижен на 1 млн. тонн м/м до 409 млн. тонн, главным образом за счет показателей по кукурузе и сорго (с учетом уменьшения импорта Китая), однако отгрузки пшеницы оцениваются выше, чем прежде (ЕС). Совет повысил оценку мировой торговли соя-бобами в 2022/23 году (октябрь/сентябрь) на 2 млн. тонн м/м, главным образом с учетом более крупных, чем прогнозировалось ранее, отгрузок в Китай. Снижение показателей по Индии и США ведет к уменьшению прогноза глобального производства в 2023/24 году на 3 млн. тонн до 393 млн. тонн (+7%), при этом оценка потребления незначительно сокращена, хотя все еще является рекордной, а показатель запасов не изменился м/м. Перспективная оценка глобального импортного спроса снижена приблизительно на 1 млн. тонн до 168 млн. тонн (-2%). Отражая ухудшение показателя по Индии, прогноз потребления риса в 2022/23 году сокращен на 2 млн. тонн по сравнению с прошлым месяцем. Учитывая небольшое повышение оценки производства, прогноз мировых запасов в конце сезона увеличен приблизительно на 3 млн. тонн м/м. С учетом снижения по Таиланду прогноз мирового производства риса в 2023/24 году с сентября уменьшен на 2 млн. тонн, что ведет к сокращению оценки потребления. Торговля в 2024 году (январь/декабрь) прогнозируется без изменений м/м, на уровне почти 51 млн. тонн, что говорит о спаде второй год подряд. Индекс МСЗ по зерну и маслосеменам (GOI) снизился на 2%, упав до самой низкой оценки за более чем четыре месяца на фоне ослабления по всем ключевым сырьевым товарам. В 2023/24 году глобальное производство всех видов зерна (пшеница и кормовое зерно), согласно прогнозу, возрастет в годовом исчислении (г/г) на 27 млн. тонн до 2292 млн. тонн, поскольку более крупные урожаи кукурузы и сорго более чем компенсируют спад по пшенице, ячменю и овсу. Общее потребление должно достичь новой пиковой отметки в 2305 млн. тонн (+2%), учитывая рост кормового, продовольственного и промышленного использования. Совокупные запасы в конце сезона оцениваются в 582 млн. тонн, что на 2% ниже, чем в предыдущем году, и является самым низким уровнем за девять лет. Этот спад в значительной степени отражает сокращение резервов пшеницы, в том числе в Китае, Индии и ключевых экспортерах. Переходящие запасы кукурузы, напротив, увеличатся г/г вследствие накопления в США. Мировая торговля, согласно прогнозу, в целом сократится на 5%, учитывая уменьшение торговых потоков в Европу, Ближневосточную Азию и Южную Америку. Благодаря крупным отгрузкам в Китай и в меньшей степени в Аргентину, мировая торговля соя-бобами в 2022/23 году, согласно оценке, резко расширилась и достигла 170,8 млн. тонн (+10%). В связи с потенциально крупными урожаями в южном полушарии глобальное производство в 2023/24 году оценивается на пиковом уровне, при этом прогнозируется рекордный объем потребления (в связи со стабильным ростом в трех крупнейших экспортерах) и внушительный прирост резервов. После подъема в предыдущем году объемы торговли, вероятно, уменьшатся (-2%), однако по-прежнему будут существенно превышать средний уровень. В связи с ослаблением спроса со стороны покупателей в Азии, в том числе в Китае, торговля рисом в 2023 году (январь/декабрь), как ожидается, снизится на 5% г/г. С учетом потенциально более крупных главных урожаев в Азии и Америках мировое производство в 2023/24 году может достичь пикового уровня, при этом ожидается небольшой рост потребления, а объем резервов не изменится. Мировая торговля в 2024 году, согласно перспективной оценке, продолжит сокращаться, главным образом из-за ослабления закупок со стороны азиатских импортеров. Что касается экспортеров, то отгрузки Индии могут заметно снизиться и достичь четырехлетнего минимума. После сезона расширения производства и совокупного использования глобальное производство кормовых бобов в 2023/24 году, как ожидается, упадет на 4% г/г, в значительной степени из-за более низкого урожая Австралии. С учетом сокращения предложения вероятен спад потребления, при этом прогнозируется дальнейшее снижение резервов. Торговля в 2024 году (январь/декабрь), согласно перспективной оценке, уменьшится, что связано с ослаблением спроса со стороны ЕС, при этом могут сократиться отгрузки Австралии. СВОДНЫЙ ОБЗОР РЫНКА Индекс GOI МСЗ за четыре недели, прошедшие с сентябрьского Обзора рынка зерновых (GMR), упал на 2% с наиболее существенными потерями по пшенице и рису. На фоне устойчивой высокой конкуренции среди экспортеров субиндекс GOI МСЗ по пшенице упал на чистые 3%, до самой низкой отметки с апреля 2021 года. На фоне небольшого сезонного ослабления котировок в США субиндекс GOI МСЗ по кукурузе за прошедший месяц незначительно снизился. В условиях преимущественно слабой торговой активности субиндекс GOI МСЗ по рису сократился на 3% м/м по мере стабилизации экспортных цен в Азии после предшествующего активного роста. Под влиянием спада в США и Бразилии субиндекс GOI МСЗ по соя-бобам с прошлого месяца упал на 2%, при этом источником давления служил успешный ход уборочной на Среднем Западе, слабый базовый экспортный спрос и динамика на рынках соевых продуктов. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

|

6. Нут: спрос и предложение

|

|

7. Индекс GOI МСЗ

|

|

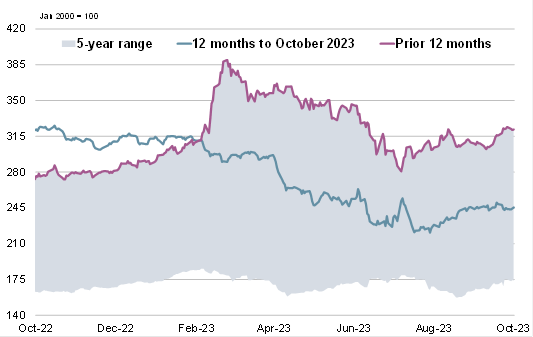

8. Субиндекс GOI МСЗ по пшенице

|

|

9. Субиндекс GOI МСЗ по кукурузе

|

|

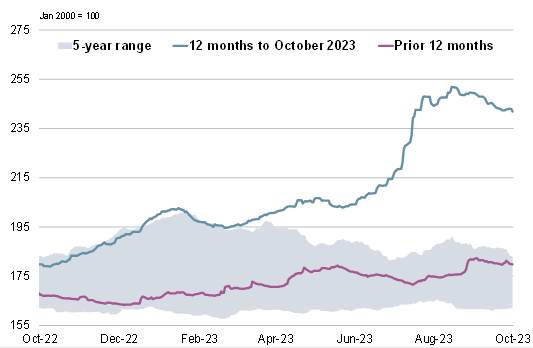

10. Субиндекс GOI МСЗ по рису

|

|

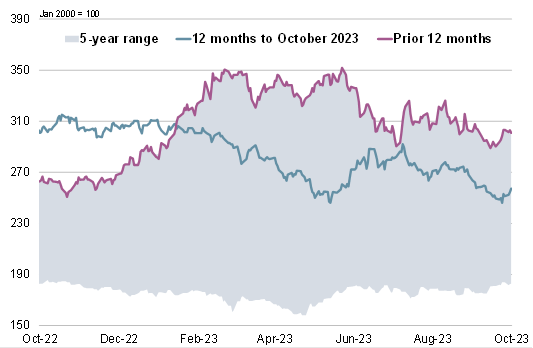

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 19 октября 2023 г. — Международный Совет по Зерну (IGC)

Новости

06.06.2025

Котировки на зерновых биржах на 05.06.2025

06.06.2025

Казахстан: Цена муки мелкого помола из пшеницы и меслина от производителей в мае 2025 года

06.06.2025

Аграрии Ростовской области и Кубани опережают другие регионы по спросу на аренду сельхозтехники

05.06.2025

Котировки на зерновых биржах на 04.06.2025

05.06.2025

Украина: Первый прогноз урожая 2025 года

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

22.05.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of May 01, 2025

20.05.2025

Georgia: Export and import of wheat and meslin for April and for 4 months of 2025 by countries

16.05.2025

Kazakhstan: Export and import of wheat and meslin for March and for 3 months of 2025 by countries

Добавить комментарий