|

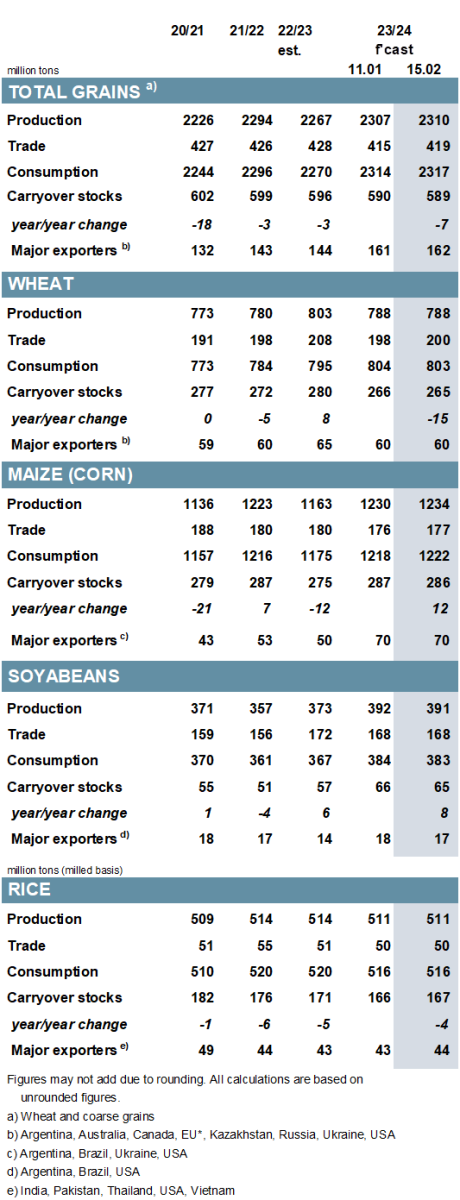

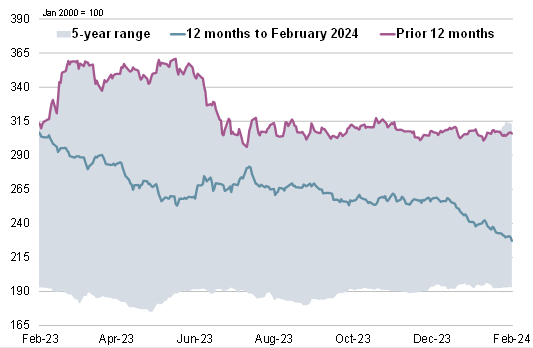

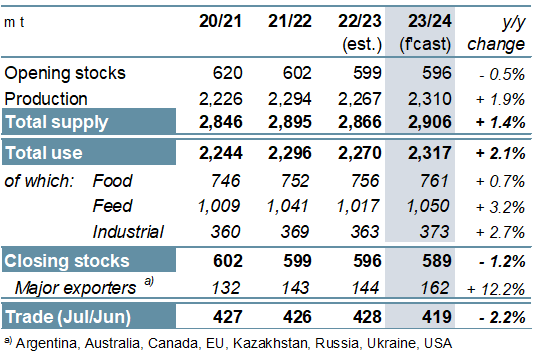

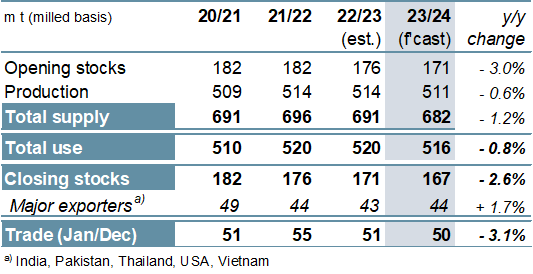

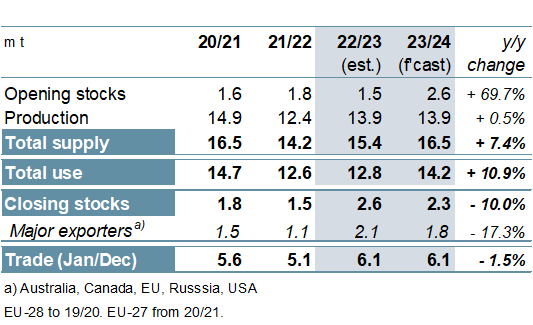

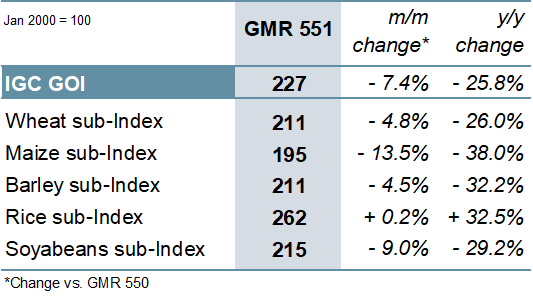

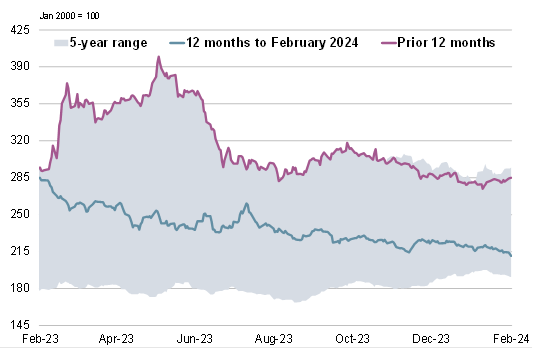

ОСНОВНЫЕ СОБЫТИЯ Оценка мирового производства всех видов зерна (пшеница и кормовое зерно) в 2023/24 году увеличена на 3 млн. тонн м/м (в месячном исчислении), что практически полностью обусловлено повышательной корректировкой по кукурузе. С учетом улучшения показателей по промышленному и кормовому использованию кукурузы прогноз потребления зерновых также увеличен на 3 млн. тонн, однако из-за более низкого уровня запасов на начало сезона оценка переходящих резервов на конец 2023/24 года (совокупный объем по соответствующим местным сбытовым годам) сокращена на 1 млн. тонн до 589 млн. тонн. Перспективные оценки спроса и предложения пшеницы в 2024/25 году в целом не изменились с прошлого месяца, хотя прогноз по запасам незначительно снижен и в настоящее время достиг восьмилетнего минимума. Уборочная площадь кукурузы в следующем сезоне, как ожидается, несколько увеличится г/г (в годовом исчислении), но с разнонаправленной динамикой по основным производителям. Площадь под ячменем будет ниже среднего показателя и по сравнению с предыдущим сезоном существенно не изменится. Во многом из-за более низкого показателя по Бразилии прогноз мирового производства соя-бобов в 2023/24 году сокращен с прошлого раза на 1 млн. тонн, но все еще является рекордным и на 5% выше г/г. Прогнозы по совокупному использованию и запасам также сокращены, однако в обоих случаях они существенно выше г/г. Объемы торговли прогнозируются без изменений м/м, на отметке 168 млн. тонн (-2%). В предварительных прогнозах на 2024/25 год мировая уборочная площадь оценивается на новой пиковой отметке в 140 млн. га (+2%), главным образом с учетом роста в ведущих экспортерах. Перспективные оценки Совета по спросу и предложению риса в 2023/24 году в целом на изменились м/м. Несмотря на небольшое повышение прогноза по запасам в конце сезона, общая картина остается прежней, с ожидаемым сокращением резервов г/г. Что касается перспектив на 2024/25 год, то на фоне расширения в Азии и Африке мировая уборочная площадь предварительно прогнозируется на новой пиковой отметке. Индекс МСЗ по зерну и маслосеменам (GOI) упал до минимальной отметки с октября 2020 года, снизившись на 7% м/м. Согласно прогнозу, мировое производство всех видов зерна (пшеница и кормовое зерно) возрастет в 2023/24 году на 43 млн. тонн до рекордных 2310 млн. тонн, поскольку значительное увеличение урожая кукурузы (+71 млн. тонн г/г) более чем компенсирует спад по ряду других культур, включая пшеницу (-15 млн. тонн) и ячмень (-8 млн. тонн). Так как потребление достигнет новой пиковой отметки, мировые запасы в конце сезона, как ожидается, сократятся седьмой год подряд и составят 589 млн. тонн (-7 млн. тонн). Торговля оценивается на 9 млн. тонн ниже г/г, на отметке 419 млн. тонн, учитывая спад отгрузок пшеницы, кукурузы и ячменя. Главным образом в результате восстановления производства в Аргентине, которое более чем компенсирует спад в США и Бразилии, мировой урожай соя-бобов прогнозируется на рекордной отметке в 391 млн. тонн (+5%). Благодаря растущим объемам переработки в трех крупнейших экспортерах, мировое использование, согласно оценке, достигнет нового пикового уровня, при этом предполагается дальнейшее накопление запасов. Учитывая вероятное сокращение закупок со стороны Китая и Аргентины, торговля должна сократиться на 2% г/г. Отгрузки Бразилии в местном СГ могут упасть на 8 млн. тонн г/г. Мировое производство риса в 2023/24 году, согласно прогнозу, незначительно сократится, что связано с уменьшением урожаев в ведущих азиатских производителях – в том числе в Индии на фоне последствий разочаровывающего сезона муссонных дождей. В результате снижения предложения глобальное использование риса, как ожидается, сократится на 1% г/г, при этом запасы должны уменьшиться несмотря на небольшое увеличение резервов крупнейших экспортеров. Торговля в 2024 году (январь/декабрь), как ожидается, снизится второй год подряд, приблизительно до 50 млн. тонн (-3%). Несмотря на масштабный спад объемов продаж, Индия останется крупнейшим экспортером риса. Поскольку производство сухого гороха остается на прежнем уровне, а его потребление, как ожидается, существенно возрастет (+11%) с учетом значительного прироста в Индии, прогнозируется сокращение мировых переходящих запасов в 2023/24 году. Мировая торговля в 2024 году (январь/декабрь), согласно оценке, вновь превысит средний уровень за последние годы и составит 6,1 млн. тонн (-2%) с учетом небольшого сокращения поставок в Китай. Канадский экспорт, как ожидается, снизится на 10% г/г, а отгрузки из России сохранятся в прежних объемах. СВОДНЫЙ ОБЗОР РЫНКА С учетом существенного спада средних цен на кукурузу, соя-бобы и пшеницу, Индекс GOI МСЗ по сравнению с январским показателем снизился на 7%. Субиндекс GOI МСЗ по пшенице в целом ослаб на 5% под давлением комфортного уровня предложения в ближайший период и ограниченного спроса на мировом рынке. На фоне общих потерь по всем источникам и регулярных предложений из Украины по конкурентным ценам субиндекс GOI МСЗ по кукурузе обвалился на 14%, до более чем трехлетнего минимума. Субиндекс GOI МСЗ по рису существенно не изменился м/м, поскольку потери в Таиланде и Вьетнаме компенсировал чистый рост в Индии. В связи с усилением сезонного давления в Южной Америке и в целом невысоким экспортным спросом субиндекс GOI МСЗ по соя-бобам упал на чистые 9%. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

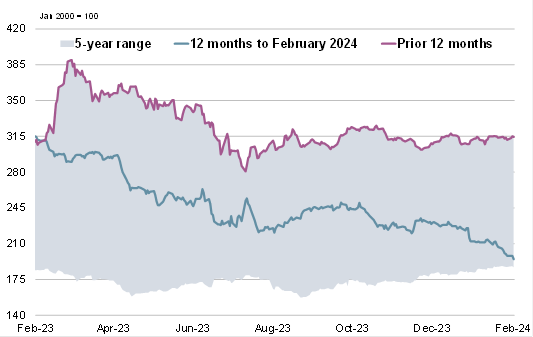

3. Все виды зерна: Спрос и предложение

|

|

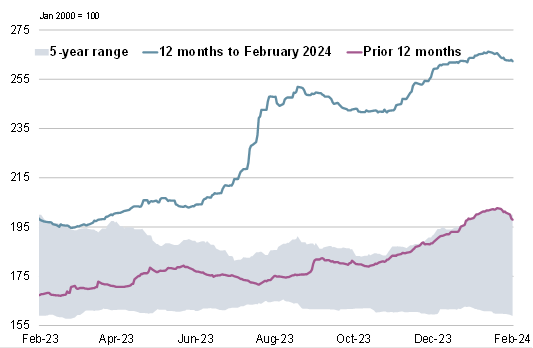

4. Соя-бобы: Спрос и предложение

|

|

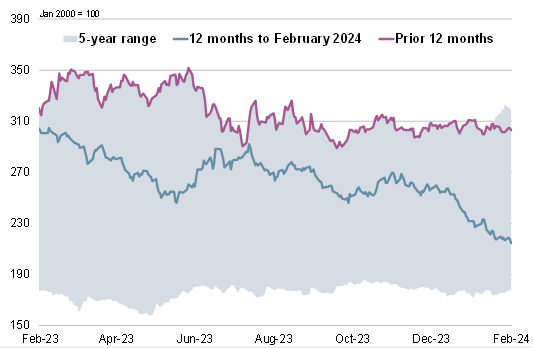

5. Рис: Спрос и предложение

|

|

|

6. Нут: спрос и предложение

|

|

7. Индекс GOI МСЗ

|

|

8. Субиндекс GOI МСЗ по пшенице

|

|

9. Субиндекс GOI МСЗ по кукурузе

|

|

10. Субиндекс GOI МСЗ по рису

|

|

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 15 февраля 2024 г. — Международный Совет по Зерну (IGC)

Новости

16.05.2025

Казахстан: Яровыми засеяно более 5,2 млн га

16.05.2025

"Ростсельмаш" отправит коллектив в единый отпуск в июне из-за ухудшения ситуации на рынке

16.05.2025

Котировки на зерновых биржах на 15.05.2025

16.05.2025

Киргизия: в апреле 2025 года средние цены производителей на ячмень составили 19207,15 сомов/т

16.05.2025

Киргизия: в апреле 2025 года средние цены производителей на пшеницу составили 21072,02 сомов/т

15.05.2025

Азербайджан: Экспорт и импорт пшеницы и меслина за март и за 3 месяца 2025 года по странам

15.05.2025

Котировки на зерновых биржах на 14.05.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

16.05.2025

Kazakhstan: Export and import of wheat and meslin for March and for 3 months of 2025 by countries

16.05.2025

Kyrgyzstan: for April 2025 average barley prices from manufacturers were 19207.15 KGS / MT

16.05.2025

Kyrgyzstan: for April 2025 average wheat prices from manufacturers were 21072.02 KGS / MT

15.05.2025

Azerbaijan: Export and import of wheat and meslin for March and for 3 months of 2025 by countries

Добавить комментарий