|

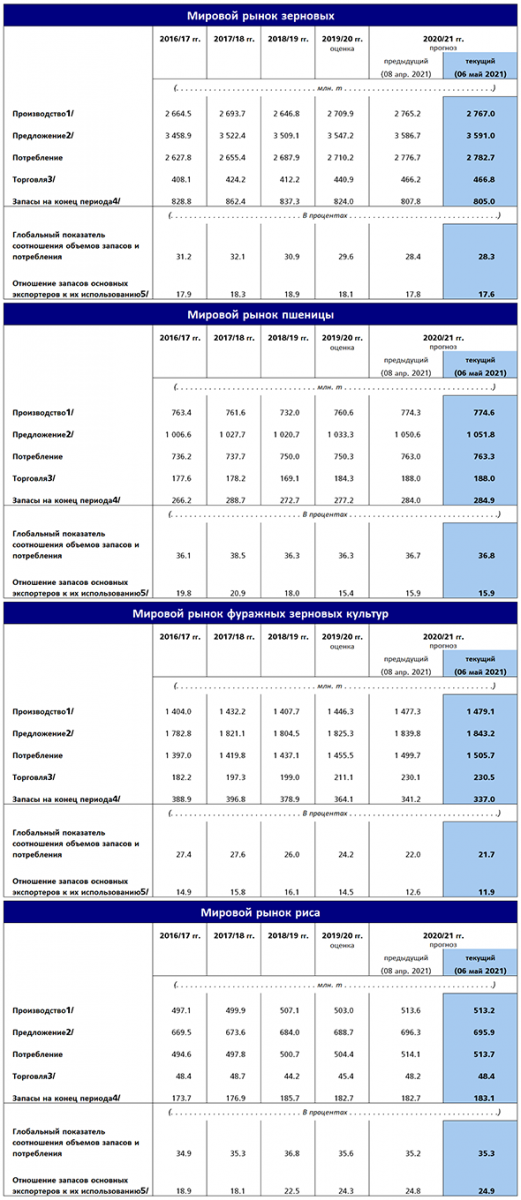

Подготовленный ФАО прогноз мирового производства зерновых в 2020 году был повышен на 1,7 млн тонн до 2 767 млн тонн, что на 2,1 процента больше, чем было произведено в 2019 году. Этот повышение прогноза по сравнению с предыдущим месяцем почти полностью обусловлено пересмотром в сторону повышения прогнозов производства фуражных зерновых в ряде стран Африки. По рису официальные лица в Корейской Народно-Демократической Республике и Гвинее представили данные о снижении валового производства по сравнению с более ранними прогнозами ФАО на величину, превышающую рост производства в Мадагаскаре, в результате чего прогноз производства риса в мире в 2020 году был несколько снижен, но, тем не менее, остается беспрецедентно высоким. Прогноз мирового потребления зерновых в сезоне 2020–2021 годов был повышен по сравнению с апрельским прогнозом на 6,0 млн тонн до 2 783 млн тонн, что на 2,7 процента больше, чем в 2019–2020 годах. Произведенная в этом месяце корректировка прогноза в сторону повышения связана с увеличением на 4,2 млн тонн прогноза потребления кукурузы в 2020–2021 годах главным образом в силу более высокого, чем ожидалось ранее, потребления на корма в Китае и Соединенных Штатах Америки. В результате этого прогноз общего потребления фуражных зерновых пересмотрен и предполагает превышение уровня 2019–2020 годов на 3,4 процента. Предполагается, что почти 60 процентов прироста потребления фуражных зерновых на корма по сравнению с прошлым годом будет приходиться на Китай. Общий объем потребления пшеницы в сезоне 2020–2021 годов изменился согласно прогнозам текущего месяца незначительно и предполагает увеличение по сравнению с уровнем прошлого сезона на 1,7 процента, причем самым значимым фактором ожидаемого прироста (впервые с сезона 2011–2012 годов) станет предполагаемый рост потребления на корма, который почти полностью будет приходиться на Китай. По сравнению с апрельским прогнозом новый прогноз ФАО по мировому потреблению риса в 2020–2021 годах изменен незначительно: ожидается прирост на 1,9 процента по сравнению с предшествующим годом при рекордно высоком уровне, который обусловлен ожидаемым увеличением объема потребления на продовольственные нужды и восстановлением объемов закупок на корма. Прогноз ФАО относительно объемов запасов зерновых в мире на конец сельскохозяйственного сезона 2021 года пересмотрен в сторону понижения на 2,8 млн тонн до 805 млн тонн, и теперь он на 2,3 млн тонн ниже уровня начала сезона. В результате этого пересмотра (в совокупности с ожидаемым ростом потребления) общемировой показатель соотношения запасов зерновых и их потребления составляет 28,3 процента против 29,6 процента в сезон 2019–2020 годов, что является самым низким показателем за последние семь лет. Прогноз по запасам фуражных зерновых в мире снижен на 4,1 млн тонн по сравнению с прогнозом прошлого месяца; это на 7,4 процента ниже объема запасов на начало сезона, что обусловлено главным образом вероятностью снижения запасов кукурузы в США и Китае. В соответствии с незначительно пересмотренным по сравнению с прошлым месяцем в сторону увеличения прогнозом мировых запасов пшеницы ожидается, что они могут увеличиться на 2,8 процента по сравнению с началом сезона, причем в Китае это увеличение по сравнению с прошлым годом составит более 40 процентов. После пересмотра в сторону увеличения на 400 000 тонн запасы риса в мире по состоянию на конец сезона 2020–2021 годов предполагаются на уровне начала сезона, поскольку сокращение запасов (в первую очередь в Бангладеш, Индонезии и Китае) может быть компенсировано наращиванием запасов в Индии, США и Таиланде. |

|

||

Первоначальный прогноз предложения пшеницы и спроса на нее в сезоне 2020–2021 годов Прогноз мирового производства пшеницы на 2021 год в текущем месяце снижен, и согласно последним прогнозам ФАО его объем может составить 778,8 млн тонн, хотя этот показатель все же на 4 млн тонн (0,5 процента) выше прогнозного объема производства в 2020 году. Это снижение прогнозов по объемам производства связано в основном с Европейским союзом (ЕС), где объем производства был на 4 млн тонн ниже предполагаемого в силу сокращения посевных площадей по сравнению с первоначальными прогнозами. Тем не менее, прогнозируется рост производства в странах ЕС в годовом исчислении на 6 процентов до 133,3 млн тонн, что в совокупности с благоприятными видами на урожай в Великобритании, США и на Украине позволяет дать в целом позитивный прогноз мирового производства на этот год. Ожидается, что в сбытовом сезоне 2021–2022 годов мировое потребление пшеницы увеличится на 0,9 процента до 770 млн тонн в силу предполагаемого роста по сравнению с предыдущим сезоном потребления на продовольственные нужды и в качестве технологического сырья. Предполагается, что потребление на продовольственные нужды будет увеличиваться главным образом сообразно росту народонаселения; в то же время в сезоне 2021–2022 годов потребление пшеницы в качестве технологического сырья больше всего увеличится в Великобритании и Индии. Потребление пшеницы на корма, напротив, может сократиться по сравнению с прогнозным рекордным уровнем 2020–2021 годов прежде всего в связи с предполагаемым сокращением кормового потребления пшеницы в Китае, где потенциально более привлекательные цены на кукурузу и другие фуражные зерновые могут способствовать переходу на их использование в качестве фуража вместо пшеницы. Исходя из прогнозов производства на 2021 год и прогнозов потребления на 2021–2022 годы, по предварительным прогнозам ФАО складские запасы пшеницы в мире по состоянию на конец сезона в 2022 году могут составить рекордные 293 млн тонн, что на 3 процента больше, чем на начало сезона. Ожидается, что в 2021–2022 годах в Китае запасы пшеницы еще вырастут, что станет главным фактором прогнозируемого увеличения мировых запасов; кроме того, в ЕС и на Украине предполагается восстановление запасов после нескольких лет напряженной ситуации с предложением. Складские запасы в США и Российской Федерации, а также в ряде стран Африки и Азии, напротив, могут снизиться по сравнению с их объемом на начало сезона. На региональном уровне ожидается сокращение запасов пшеницы в Азии (кроме Китая) и Африке, где запасы могут сократиться до минимального уровня со времени сезона 2012–2013 годов. После ожидаемого в 2020–2021 сельскохозяйственном году (июль – июнь) роста объемов торговли до рекордных уровней объем торговли пшеницей в 2021–2022 годах может сократиться на 1,8 процента до 185 млн тонн. По первым оценкам можно ожидать сокращения объемов закупок со стороны Китая, а также Марокко и Пакистана, тогда как в предыдущем году они импортировали большие объемы, а внутреннее предложение также было на высоком уровне. В плане экспорта, ожидаемое увеличение поставок из Аргентины и ЕС в совокупности с более благоприятными видами на урожай будет сопровождаться сокращением объемов продаж Австралии, Канады и Российской Федерации в связи с менее благоприятными прогнозами по производству, а также со стороны США в связи с сокращением поставок в силу низкого уровня переходящих запасов и ожидаемого расширения потребления на корма. Тем не менее, ожидается, что в 2021–2022 годах Российская Федерация сохранит свои позиции крупнейшего экспортера пшеницы в мире. Виды на урожай фуражных зерновых в 2021 году Предварительные прогнозы производства фуражных зерновых в мире в 2021 году указывают на продолжение его роста третий год подряд, главным образом за счет кукурузы. Основным фактором этого станет предполагаемое увеличение производства в США, где несмотря на неблагоприятные погодные условия в некоторых районах, затруднивших проведение посевной, ожидается расширение посевных площадей в связи с ростом цен, что может обеспечить существенный прирост производства в 2021 году. Рост производства по сравнению с предыдущим годом также предполагается в Бразилии, Китае и на Украине, что обусловлено расширением посевных площадей, а также в ЕС в связи с вероятным ростом урожайности в ряде стран. Значительное увеличение производства также прогнозируется в Южной Африке и соседних с ней странах, что также будет способствовать формированию более благоприятных прогнозов мирового производства фуражных зерновых. |

|||

Ситуация на мировых рынках зерновых становится напряженной на фоне высокого спроса в сезоне 2020–2021 гг. — ФАО

Новости

27.12.2025

Правительство продлило временный запрет на экспорт бензина, дизеля и других видов топлива

27.12.2025

Минпромторг предложил перенести сроки оплаты утильсбора для самоходной техники на декабрь 2026 г.

27.12.2025

Продкорпорация по итогам 2024-2025 маркетингового года реализовала рекордный объем зерновых

25.12.2025

Котировки на зерновых биржах на 24.12.2025

24.12.2025

Россия с 1 по 20 декабря увеличила отгрузки зерна на экспорт на 14% — Российский зерновой союз

24.12.2025

Правительство установило квоту на вывоз зерна в первой половине 2026 г. в размере 20 млн тонн

24.12.2025

Котировки на зерновых биржах на 23.12.2025

24.12.2025

Грузия: Экспорт и импорт муки пшеничной и ржаной за ноябрь и за 11 месяцев 2025 года по странам

23.12.2025

НТБ начнет спот-торги зерном

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

20.12.2025

Georgia: Export and import of wheat and meslin for November and for 11 months of 2025 by countries

18.12.2025

Kyrgyzstan: for November 2025 average barley prices from manufacturers were 19094.70 KGS / MT

18.12.2025

Kyrgyzstan: for November 2025 average wheat prices from manufacturers were 20838.40 KGS / MT

18.12.2025

Kazakhstan: Export and import of barley for October and for 10 months of 2025 by countries

17.12.2025

Kazakhstan: Export and import of wheat and meslin for October and for 10 months of 2025 by countries

13.12.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of December 01, 2025

Добавить комментарий