|

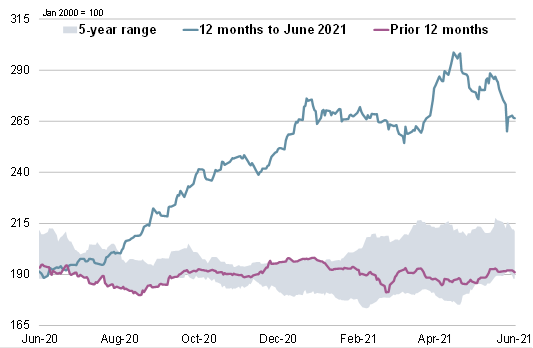

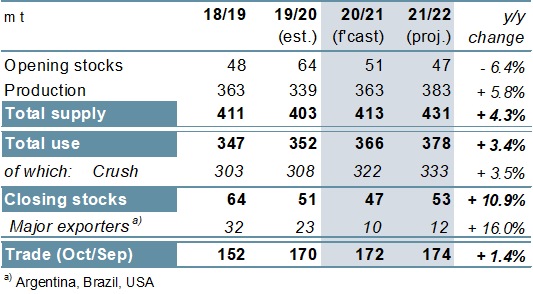

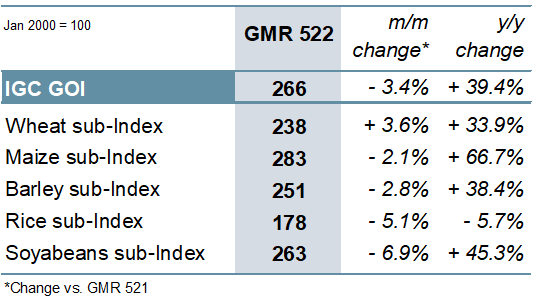

ОСНОВНЫЕ СОБЫТИЯ Ухудшение перспектив по бразильской кукурузе является главной причиной сокращения прогноза мирового производства всех видов зерна (пшеница и кормовое зерно) в 2020/21 году на 3 млн. тонн м/м (в месячном исчислении) до 2216 млн. тонн. Учитывая незначительное повышение совокупного показателя потребления м/м и снижение оценки запасов на начало года, прогноз переходящих резервов в конце 2020/21 года уменьшен на 5 млн. тонн. Преимущественно в связи с более крупными, чем ожидалось, объемами китайского импорта кукурузы, ячменя и сорго прогноз глобальной торговли (июль/июнь) увеличен на 5 млн. тонн до 425 млн. тонн. Что касается 2021/22 года, то повышение перспективных оценок по кукурузе (+7 млн. тонн м/м, главным образом за счет Китая), овсу и второстепенным зерновым (просо/тритикале) увеличивает глобальный прогноз производства на 9 млн. тонн м/м, до 2301 млн. тонн. С учетом снижения оценки резервов на начало сезона и повышения показателя использования запасы прогнозируются на 2 млн. тонн выше м/м, на уровне 597 млн. тонн. Увеличение прогноза импорта пшеницы по Ближневосточной Азии существенно повышает перспективную оценку торговли всеми видами зерна – на 3 млн. тонн м/м, до 418 млн. тонн. На основании пересмотра оценок по Южной Америке глобальное производство соя-бобов в 2020/21 году прогнозируется незначительно выше м/м, на уровне 363 млн. тонн, что на 7% больше г/г. Прогноз производства на 2021/22 год сохраняется на рекордной отметке в 383 млн. тонн (+20 млн. тонн г/г). Однако поскольку более высокий показатель резервов на начало года ведет к увеличению предложения, прогноз запасов увеличен на 2 млн. тонн м/м до 53 млн. тонн (+11%), что включает повышение по крупнейшим экспортерам. Перспективная оценка торговли не изменилась м/м, на 1% выше г/г и предполагает новый рекордный уровень. Вследствие улучшения оценки по Индии прогноз мирового производства риса в 2020/21 году возрос до рекордных 504 млн. тонн (+5 млн. тонн г/г), при этом немного увеличен показатель совокупного потребления, отражая активное использование государственных резервов в ведущих потребителях. Перспективная оценка производства в 2021/22 году незначительно повышена м/м, но поскольку это компенсируется расширением использования, прогноз переходящих запасов не изменился м/м и составляет 171 млн. тонн (+2 млн. тонн). Оценка мировой торговли не изменилась м/м и составляет 47 млн. тонн, что соответствует уровню прошлого года. Рост в начале июня позднее сменился спадом, чему способствовало снижение цен на пропашные культуры, и Индекс МСЗ по зерну и маслосеменам (GOI) упал на 3% м/м. ОБЩАЯ ИНФОРМАЦИЯ В 2020/21 году прогнозируется рекордный уровень производства всех видов зерна (пшеница и кормовое зерно), в том числе небывало крупные объемы пшеницы и ячменя. Вместе с тем, учитывая устойчивый рост потребления, ожидается очередное сокращение переходящих запасов, которые упадут до шестилетнего минимума. Отчасти благодаря рекордным объемам импорта Китая глобальная торговля зерном (июль/июнь) может достичь самого высокого уровня за всю историю. Главным образом за счет рекордных урожаев пшеницы и кукурузы в 2021/22 году мировое производство всех видов зерна, согласно перспективной оценке, возрастет на 85 млн. тонн до новой пиковой отметки в 2301 млн. тонн. Тем не менее, на фоне ожидаемых рекордных объемов продовольственного, кормового и промышленного использования предполагается лишь незначительное увеличение переходящих резервов, при этом соотношение запасов и использования всех видов зерна упадет до восьмилетнего минимума в 26%. Во многом вследствие сокращения отгрузок кукурузы (первый спад за 13 лет), мировая торговля всеми видами зерна в 2021/22 году, как ожидается, умеренно снизится г/г. Глобальное производство соя-бобов в 2020/21 году, согласно оценке, возросло на 7% благодаря крупным урожаям в США и Бразилии. Тем не менее, с учетом более низкого уровня резервов на начало года и рекордного спроса, прогнозируется сокращение запасов, в том числе масштабный спад в США. Торговля может достичь рекордных отметок благодаря росту поставок в Азию. В 2021/22 году Совет предварительно прогнозирует крупный мировой урожай, так как высокие цены стимулируют ответную реакцию со стороны предложения в ключевых производителях. Глобальный спрос, как ожидается, возрастет, при этом вероятно восстановление мировых запасов, в том числе небольшой прирост в крупнейших экспортерах. Торговля может расшириться на 1% г/г. Благодаря крупным урожаям в Азии глобальное производство риса в 2021/22 году, согласно прогнозу, возрастет на 2% до новой пиковой отметки. Однако с учетом ожидаемого существенного замедления роста потребления (отчасти вследствие вероятного сворачивания программ поддержки в Азии, введенных в связи с COVID-19), запасы могут немного возрасти г/г. Торговля в 2022 году (январь/декабрь), согласно прогнозу, почти не изменится г/г, так как потенциальное сокращение отгрузок в Южную Азию компенсируется увеличением поставок в Африку. Индия должна остаться безоговорочным лидером мирового экспорта. СВОДНЫЙ ОБЗОР РЫНКА Главным образом в результате недавнего спада цен на пропашные культуры Индекс GOI МСЗ ослаб второй месяц подряд, снизившись на 3%. Торговля периодически носила волатильный характер на фоне переменных прогнозов погоды и позиционирования в преддверии отчета Минсельхоза США о посевных площадях, который выйдет 30 июня. На фоне роста в секторе кукурузы в начале месяца и углубления озабоченности неблагоприятными условиями производства яровых в Северной Америке, субиндекс GOI МСЗ по пшенице повысился на чистые 4% м/м. После периода двусторонней активности субиндекс GOI МСЗ по кукурузе снизился на 2% м/м, главным образом вследствие умеренного спада в Южной Америке и Украине. В условиях ограниченной рыночной активности из-за высоких фрахтовых цен и нехватки грузовых контейнеров в Азии субиндекс GOI МСЗ по рису упал на 5% м/м. Субиндекс GOI МСЗ по соя-бобам упал на 7%. Хотя поначалу цены поддерживались повышательными фундаментальными факторами, спад на рынке соевого масла и дожди, благоприятствующие посевам на Среднем Западе, привели к последующим потерям. |

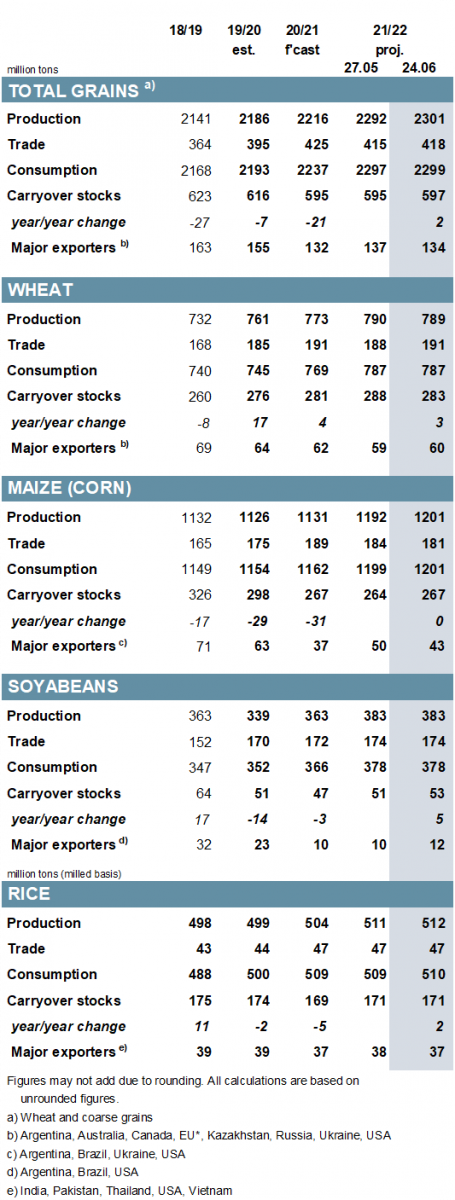

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

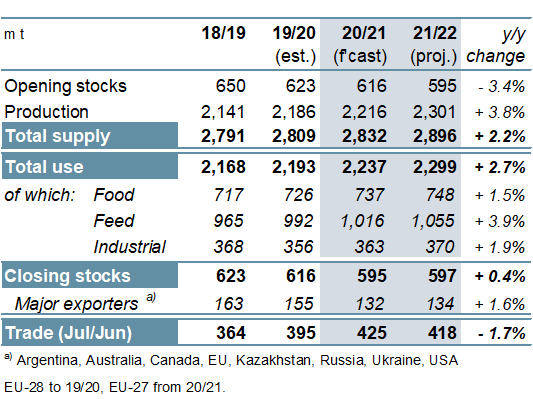

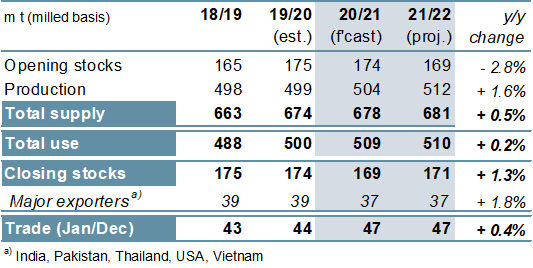

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

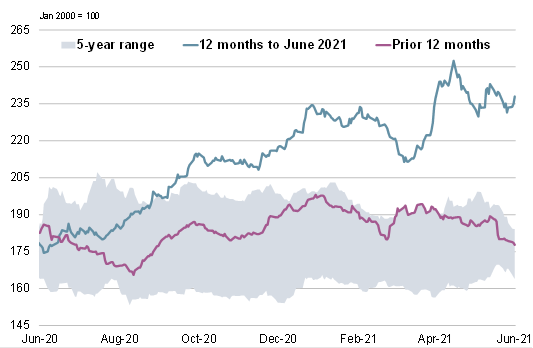

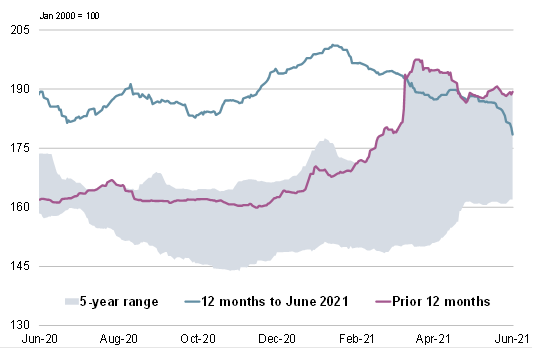

6. Индекс GOI МСЗ

|

|

7. Субиндекс GOI МСЗ по пшенице

|

|

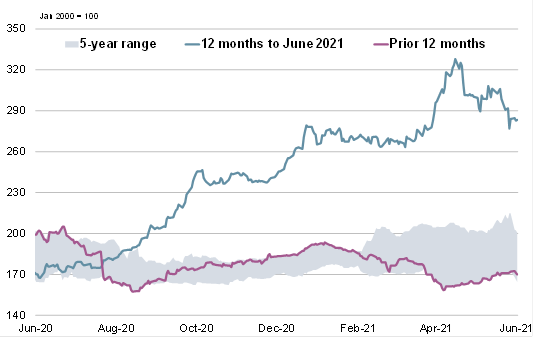

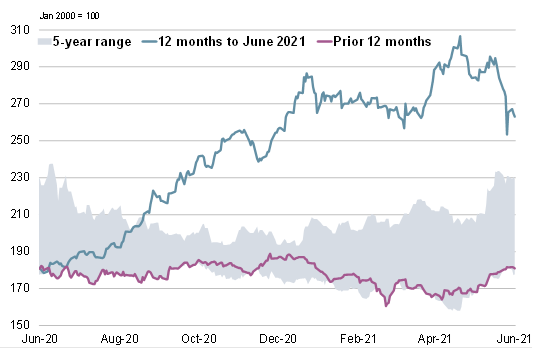

8. Субиндекс GOI МСЗ по кукурузе

|

|

9. Субиндекс GOI МСЗ по рису

|

|

10. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 24 июня 2021 г. — Международный Совет по Зерну (IGC)

Новости

30.12.2025

Котировки на зерновых биржах на 29.12.2025

29.12.2025

Украина: Экспорт и импорт пшеницы и меслина за сентябрь и за 9 месяцев 2025 года по странам

27.12.2025

Правительство продлило временный запрет на экспорт бензина, дизеля и других видов топлива

27.12.2025

Минпромторг предложил перенести сроки оплаты утильсбора для самоходной техники на декабрь 2026 г.

25.12.2025

Котировки на зерновых биржах на 24.12.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

29.12.2025

Ukraine: Export and import of wheat and meslin for September and for 9 months of 2025 by countries

20.12.2025

Georgia: Export and import of wheat and meslin for November and for 11 months of 2025 by countries

18.12.2025

Kyrgyzstan: for November 2025 average barley prices from manufacturers were 19094.70 KGS / MT

18.12.2025

Kyrgyzstan: for November 2025 average wheat prices from manufacturers were 20838.40 KGS / MT

18.12.2025

Kazakhstan: Export and import of barley for October and for 10 months of 2025 by countries

17.12.2025

Kazakhstan: Export and import of wheat and meslin for October and for 10 months of 2025 by countries

13.12.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of December 01, 2025

Добавить комментарий