|

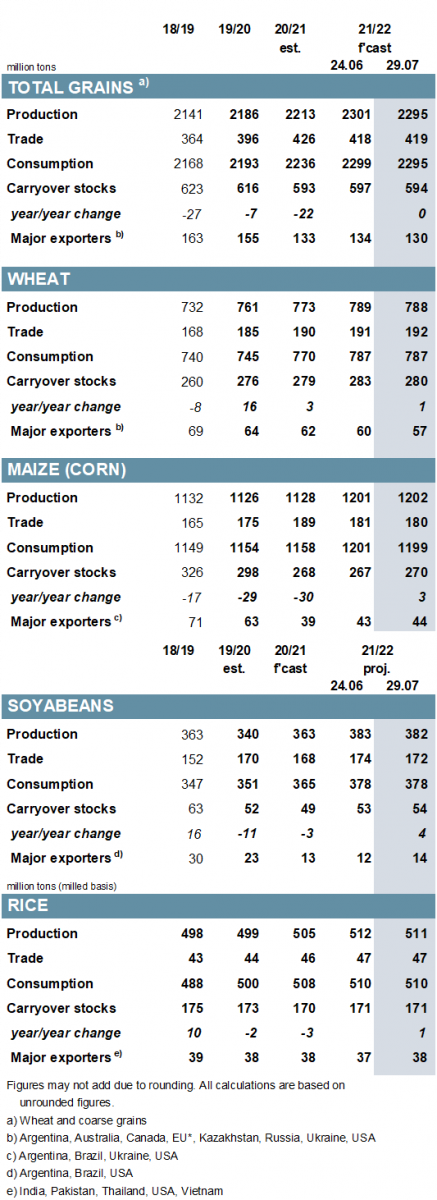

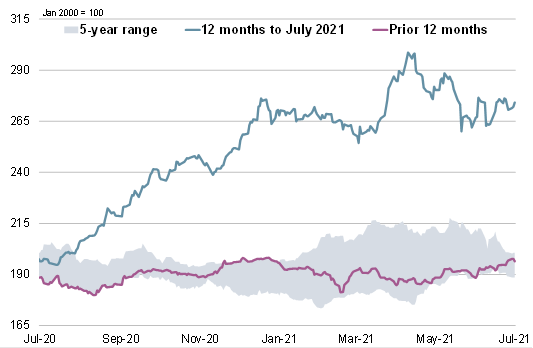

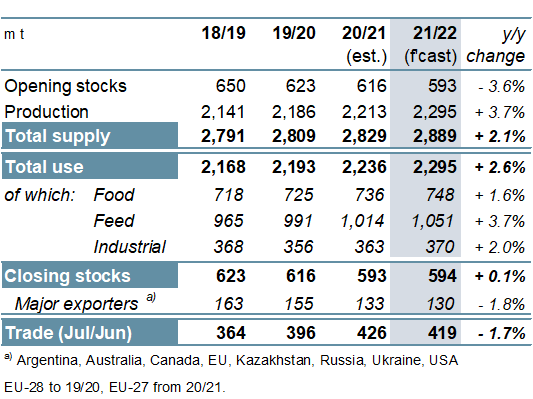

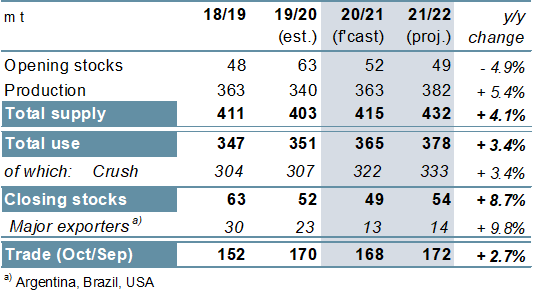

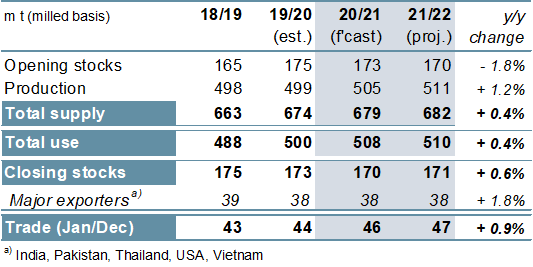

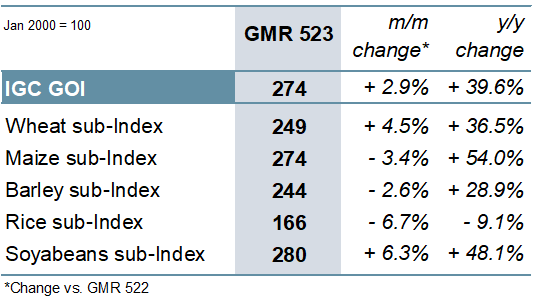

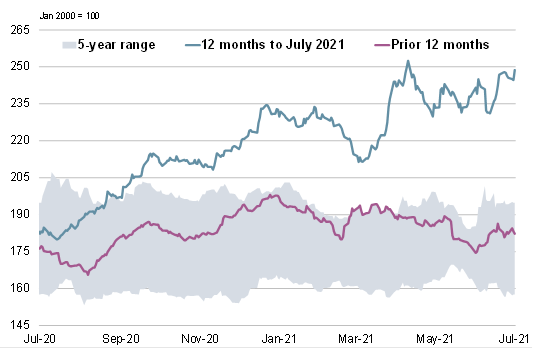

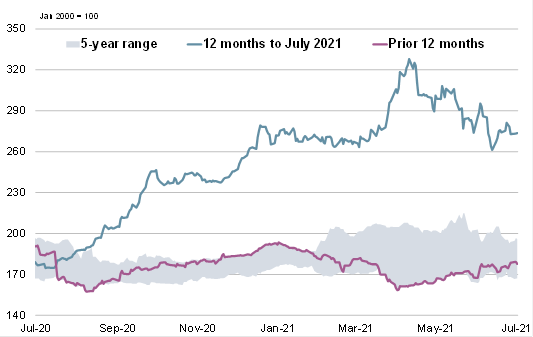

ОСНОВНЫЕ СОБЫТИЯ Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2021/22 году составляет 2295 млн. тонн, что на 6 млн. тонн меньше м/м (в месячном исчислении), главным образом из-за пострадавших от засухи урожаев в Северной Америке, в том числе пшеницы, ячменя и овса. Перспективный показатель потребления снижен на 4 млн. тонн, преимущественно вследствие более низкой, чем ожидалось ранее, оценки кормового спроса, однако совокупное использование все еще прогнозируется на рекордно высоком уровне в 2295 млн. тонн, что на 3% выше г/г (в годовом исчислении). Поскольку повышательная корректировка по кукурузе лишь частично компенсирует сокращения по пшенице и ячменю, мировые запасы в конце 2021/22 года оцениваются на 3 млн. тонн ниже м/м, на отметке 594 млн. тонн, что практически соответствует прошлогоднему уровню. Главным образом с учетом повышения показателя по отгрузкам ячменя в Китай перспективная оценка мировой торговли (июль/июнь) увеличена на 1 млн. тонн м/м до 419 млн. тонн (-2% г/г). Прогноз мировой торговли соя-бобами в 2020/21 году сокращен на 4 млн. тонн м/м до 168 млн. тонн (-2 млн. тонн г/г), отражая более низкий, чем ожидалось, объем отгрузок из источников в Южной Америке в последние месяцы. Перспективный показатель мирового производства в 2021/22 году снижен до 382 млн. тонн (+19 млн. тонн) однако с учетом высокого уровня запасов на начало сезона оценка предложения немного увеличена. Поскольку общий показатель использования не изменился м/м, прогноз совокупных переходящих запасов возрос до 54 млн. тонн, что на 9% выше г/г и учитывает улучшение оценок по крупнейшим экспортерам. Оценка торговли незначительно снижена м/м и составляет 172 млн. тонн (+4 млн. тонн), что, однако, все еще является рекордным показателем. Оценка мировой торговли рисом в 2021 году (январь/декабрь) почти не изменилась м/м и составляет 46,5 млн. тонн, при этом повышение по экспорту Индии сопровождается сокращением по другим поставщикам. На основании незначительных корректировок по ряду производителей мировое производство в 2021/22 году оценивается на 1 млн. тонн ниже м/м, на уровне 511 млн. тонн (+6 млн. тонн г/г). Поскольку это сокращение компенсируется более высоким показателем резервов, перешедших с прошлого года, а оценка потребления практически не изменилась м/м, показатель глобальных запасов остался прежним и составляет 171 млн. тонн (+1 млн. тонн). На фоне существенного повышения экспортных цен на пшеницу и соя-бобы, которое более чем компенсировало снижение по другим компонентам, Индекс МСЗ по зерну и маслосеменам (GOI) возрос на 3% м/м. ОБЩАЯ ИНФОРМАЦИЯ Главным образом в связи с резким повышением урожаев кукурузы (+74 млн. тонн г/г) до новой пиковой отметки, а также с учетом рекордных объемов пшеницы (+15 млн. тонн), глобальное производство всех видов зерна (пшеница и кормовое зерно) в 2021/22 году, как ожидается, достигнет самого высокого уровня за всю историю и составит 2295 млн. тонн (+4% г/г). Учитывая повышение по продовольственному (+12 млн. тонн г/г) и промышленному использованию (+7 млн. тонн), а также крупнейший прирост в кормовом секторе (+37 млн. тонн), мировое потребление, согласно прогнозу, возрастет на 3% до исторического максимума в 2295 млн. тонн. Так как повышение спроса в целом соответствует росту предложения, мировые запасы в конце 2021/22 года, согласно прогнозу, почти не изменятся и составят 594 млн. тонн. Поскольку увеличение отгрузок в некоторые страны (особенно в Ближневосточной Азии), возможно, не полностью компенсирует снижение импорта Китая (хотя он все еще прогнозируется на исторически высоком уровне), мировая торговля всеми видами зерна, согласно прогнозу, сократится на 7 млн. тонн г/г до 419 млн. тонн. Мировая торговля соя-бобами в 2020/21 году, согласно перспективной оценке, снизится на 1% г/г, что связано с умеренным спадом отгрузок в Китай после ощутимого прироста в предыдущем году. Мировой урожай в 2021/22 году, согласно прогнозу, возрастет на 19 млн. тонн г/г до рекордных 382 млн. тонн, прежде всего за счет расширения площадей в крупнейших производителях. Потребление должно увеличиться на 3% г/г и достичь новой пиковой отметки, а запасы впервые за три сезона могут возрасти вследствие небольшого накопления в крупнейших экспортерах. Мировой импортный спрос в 2021/22 году, согласно предварительной оценке, вернется к росту благодаря умеренному расширению закупок стран Азии. Мировое производство риса в 2021/22 году прогнозируется на пиковой отметке в 511 млн. тонн (505 млн. тонн) ввиду ожидаемого прироста в крупнейших азиатских производителях. Ожидается, что рост численности населения будет способствовать умеренному расширению потребления, хотя потенциальным ограничивающим фактором является спад кормового спроса в Китае. Незначительное увеличение резервов Индии и Китая может способствовать небольшому увеличению запасов. Несмотря на неопределенность с COVID-19 и повышением стоимости контейнерных перевозок, предварительно прогнозируется расширение торговли с учетом спроса со стороны африканских стран. СВОДНЫЙ ОБЗОР РЫНКА В июле средние цены на мировом экспортном рынке демонстрировали разнонаправленные тенденции, однако при этом общее повышение Индекса GOI МСЗ составило 3%, и он по-прежнему существенно выше, чем год назад. Главным образом из-за роста обеспокоенности ситуацией с урожаями яровых в Северной Америке субиндекс GOI МСЗ по пшенице повысился на 5% м/м. Отчасти вследствие сезонного ослабления в Бразилии, низкого спроса на мировом рынке и в целом благоприятных перспектив урожая на востоке Кукурузного пояса США субиндекс GOI МСЗ по кукурузе снизился на 3%. Слабый спрос и давление уборочной кампании в некоторых ключевых экспортерах привели к снижению субиндекса GOI МСЗ по рису на 7% до самого низкого значения за 18 месяцев. Субиндекс GOI МСЗ по соя-бобам укрепился на чистые 6%, чему способствовали повышательные данные Минсельхоза США по посевным площадям и запасам, а также влияние событий в секторе канолы и растительных масел. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

6. Индекс GOI МСЗ

|

|

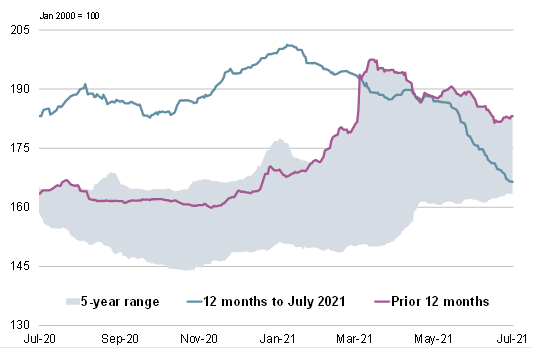

7. Субиндекс GOI МСЗ по пшенице

|

|

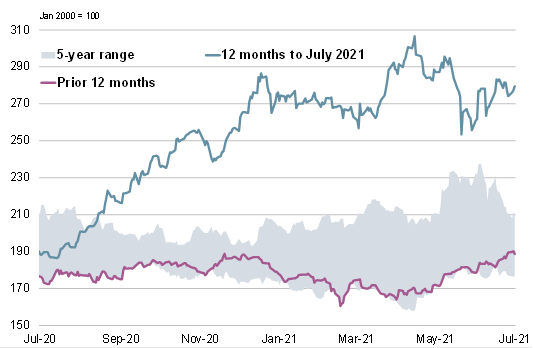

8. Субиндекс GOI МСЗ по кукурузе

|

|

9. Субиндекс GOI МСЗ по рису

|

|

10. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 29 июля 2021 г. — Международный Совет по Зерну (IGC)

Новости

30.12.2025

Котировки на зерновых биржах на 29.12.2025

29.12.2025

Украина: Экспорт и импорт пшеницы и меслина за сентябрь и за 9 месяцев 2025 года по странам

27.12.2025

Правительство продлило временный запрет на экспорт бензина, дизеля и других видов топлива

27.12.2025

Минпромторг предложил перенести сроки оплаты утильсбора для самоходной техники на декабрь 2026 г.

25.12.2025

Котировки на зерновых биржах на 24.12.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

29.12.2025

Ukraine: Export and import of wheat and meslin for September and for 9 months of 2025 by countries

20.12.2025

Georgia: Export and import of wheat and meslin for November and for 11 months of 2025 by countries

18.12.2025

Kyrgyzstan: for November 2025 average barley prices from manufacturers were 19094.70 KGS / MT

18.12.2025

Kyrgyzstan: for November 2025 average wheat prices from manufacturers were 20838.40 KGS / MT

18.12.2025

Kazakhstan: Export and import of barley for October and for 10 months of 2025 by countries

17.12.2025

Kazakhstan: Export and import of wheat and meslin for October and for 10 months of 2025 by countries

13.12.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of December 01, 2025

Добавить комментарий