|

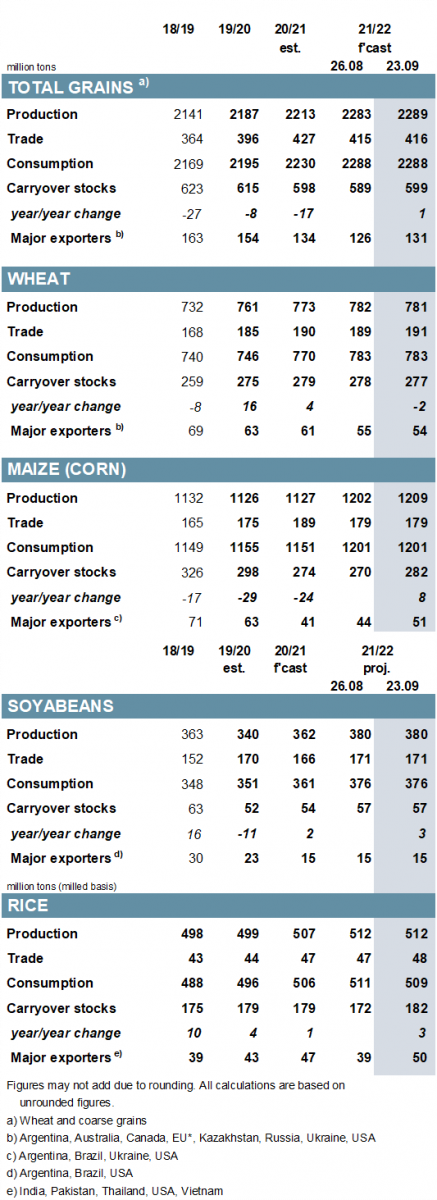

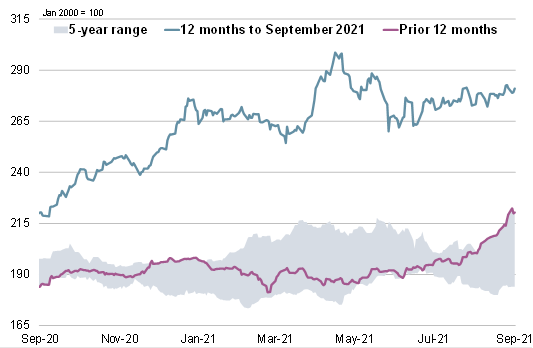

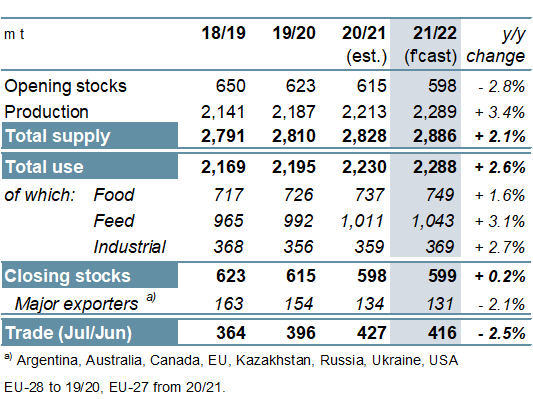

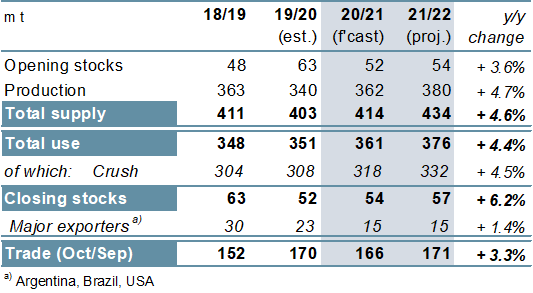

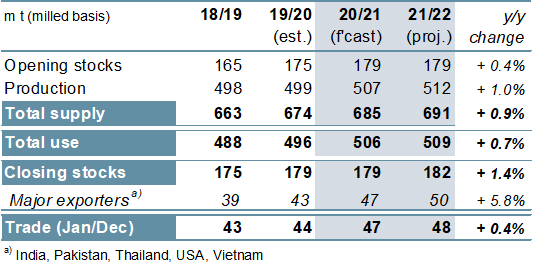

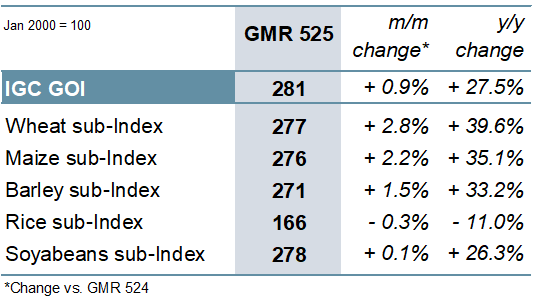

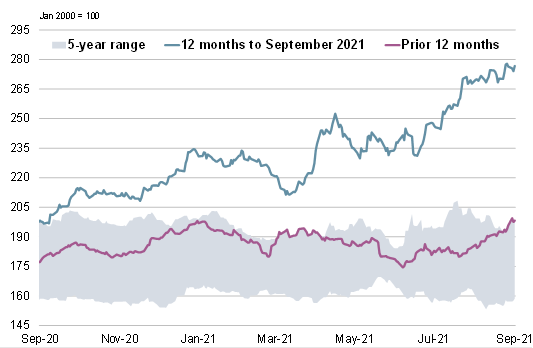

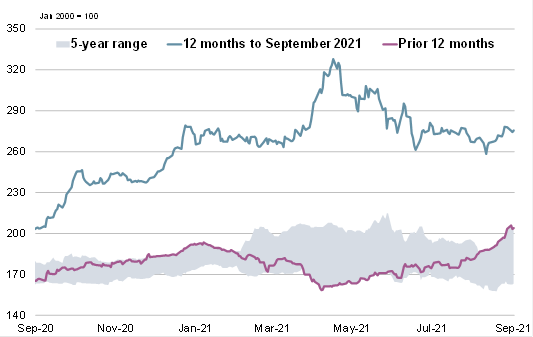

ОСНОВНЫЕ СОБЫТИЯ С учетом более крупных, чем ожидалось ранее, урожаев кукурузы и сорго, а также сокращения оценок по пшенице, ячменю и овсу, прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2021/22 году снижен на 5 млн. тонн м/м (в месячном исчислении) до 2289 млн. тонн, что на 3% больше г/г (в годовом исчислении). Учитывая более крупные, чем предполагалось ранее, запасы на начало сезона, а также рост оценки производства при неизменном показателе потребления м/м, перспективная оценка глобальных запасов в конце 2021/22 года повышена на 10 млн. тонн м/м, главным образом за счет кукурузы. С учетом увеличения отгрузок пшеницы прогноз мировой торговли всеми видами зерна (июль/июнь) повышен на 2 млн. тонн м/м до 416 млн. тонн. Прогноз Совета по спросу и предложению соя-бобов в 2021/22 году существенно не изменился – как и в прошлом месяце, ожидается, что более крупные урожаи США и Бразилии обеспечат рекордный уровень производства, который с учетом взаимно компенсирующих корректировок по Аргентине и США составит 380 млн. тонн (+5% г/г). Перспективные оценки совокупного использования и торговли сохраняются на новых пиковых отметках. Несмотря на очередное повышение показателя кормового спроса в Китае, глобальное потребление риса в 2020/21 году оценивается на 3 млн. тонн ниже м/м, отражая снижение оценки по Индии в связи с пересмотром данных за прошлые периоды. Принимая во внимание увеличение показателя по резервам на начало года, прогноз запасов повышен на 8 млн. тонн м/м. Как следствие, перспективная оценка мировых резервов в 2021/22 году возросла на 10 млн. тонн м/м до пиковых 182 млн. тонн (+3 млн. тонн г/г). Торговля в 2022 году прогнозируется на 1 млн. тонн выше м/м, на отметке 48 млн. тонн (+1 млн. тонн). После периода двусторонней активности со времени выхода последнего Обзора рынка зерновых Индекс МСЗ по зерну и маслосеменам (GOI) показал небольшой чистый спад. ОБЩАЯ ИНФОРМАЦИЯ С учетом ожидаемого значительного улучшения урожая кукурузы, а также повышений по пшенице и сорго, в 2021/22 году прогнозируется рост глобального производства всех видов зерна (пшеница и кормовое зерно) на 3% г/г до 2289 млн. тонн. Вследствие резкого расширения использования кукурузы на фоне более обширных запасов мировое потребление всех видов зерна должно возрасти на 3% до 2288 млн. тонн. Ожидается, что после спада четыре года подряд мировые запасы в целом стабилизируются, поскольку снижение резервов пшеницы, ячменя и овса, согласно оценке, компенсируется накоплением кукурузы, сорго и ржи. Прогнозируется сокращение торговли зерном на 11 млн. тонн г/г до 416 млн. тонн, главным образом в связи с уменьшением отгрузок кукурузы и ячменя. Учитывая снижение покупательского спроса со стороны Китая в этом сезоне, мировая торговля соя-бобами в 2020/21 году должна сократиться на 2% г/г. В связи с ожидаемыми значительными урожаями в ключевых производителях мировое производство в 2021/22 году, согласно прогнозу, возрастет на 5% г/г до 380 млн. тонн. Исходя из существенного роста спроса в Азии и Америках, прогнозируется новый пиковый уровень глобального использования (+4%), при этом возможно дальнейшее накопление запасов. Вместе с тем, резервы крупнейших экспортеров, согласно оценке, останутся умеренными в связи с ограниченным потенциалом роста в США в условиях высокого внутреннего и мирового спроса. Увеличение отгрузок в Азию, согласно перспективной оценке, обеспечит расширение торговли на 3%. Ожидается, что существенный спрос со стороны покупателей Азии и Африки приведет к росту торговли рисом в 2021 году до пикового уровня в 47 млн. тонн, при этом доля Индии в общем объеме экспорта потенциально составит 40%. Глобальное производство в 2021/22 году, согласно оценке, возрастет на 1% г/г до рекордных 512 млн. тонн, прежде всего за счет более крупных урожаев в Азии. Потребление расширится вследствие роста численности населения, хотя спрос в Китае может ослабнуть на фоне снижения кормового использования, при этом запасы увеличатся на 3 млн. тонн г/г, главным образом за счет накопления в Индии. Глобальная торговля в 2022 году, согласно прогнозу, незначительно возрастет, при этом Таиланд потенциально восстановит долю рынка, ранее перешедшую к Индии. СВОДНЫЙ ОБЗОР РЫНКА Индекс GOI МСЗ укрепился на 1% м/м, главным образом за счет повышения средних экспортных котировок пшеницы, кукурузы и ячменя. На фоне сохраняющейся озабоченности перспективами производства в ряде крупнейших экспортеров северного полушария субиндекс GOI МСЗ по пшенице повысился на 3% м/м. Субиндекс GOI МСЗ по кукурузе возрос на 2%, главным образом вследствие укрепления цен в США, что обусловлено ограниченной пропускной способностью портов в Мексиканском заливе и первыми сообщениями о неутешительных показателях урожайности в некоторых штатах. Субиндекс GOI МСЗ по рису в целом остался на прежнем уровне, учитывая разнонаправленную динамику рынка в ключевых источниках. Субиндекс GOI МСЗ по соя-бобам не изменился м/м, поскольку умеренный спад котировок США (главным образом в связи с давлением приближающейся уборочной кампании) компенсировался ростом в Аргентине. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

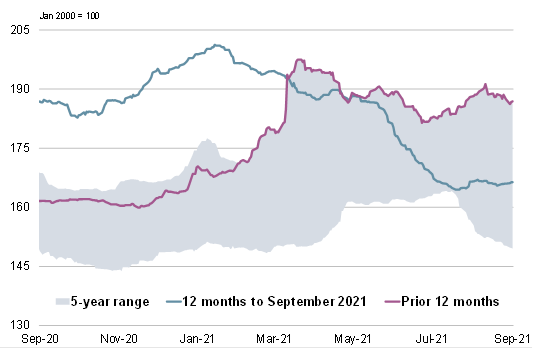

6. Индекс GOI МСЗ

|

|

7. Субиндекс GOI МСЗ по пшенице

|

|

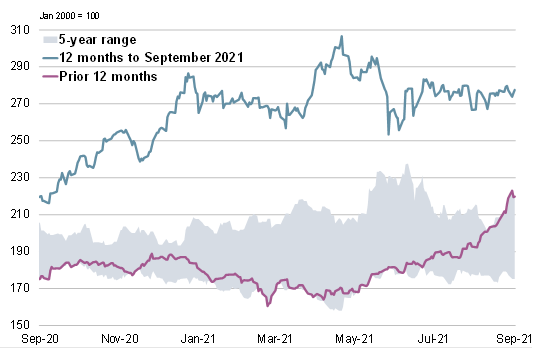

8. Субиндекс GOI МСЗ по кукурузе

|

|

9. Субиндекс GOI МСЗ по рису

|

|

10. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 23 сентября 2021 г. — Международный Совет по Зерну (IGC)

Новости

29.12.2025

Украина: Экспорт и импорт пшеницы и меслина за сентябрь и за 9 месяцев 2025 года по странам

27.12.2025

Правительство продлило временный запрет на экспорт бензина, дизеля и других видов топлива

27.12.2025

Минпромторг предложил перенести сроки оплаты утильсбора для самоходной техники на декабрь 2026 г.

25.12.2025

Котировки на зерновых биржах на 24.12.2025

24.12.2025

Россия с 1 по 20 декабря увеличила отгрузки зерна на экспорт на 14% — Российский зерновой союз

24.12.2025

Правительство установило квоту на вывоз зерна в первой половине 2026 г. в размере 20 млн тонн

24.12.2025

Котировки на зерновых биржах на 23.12.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

29.12.2025

Ukraine: Export and import of wheat and meslin for September and for 9 months of 2025 by countries

20.12.2025

Georgia: Export and import of wheat and meslin for November and for 11 months of 2025 by countries

18.12.2025

Kyrgyzstan: for November 2025 average barley prices from manufacturers were 19094.70 KGS / MT

18.12.2025

Kyrgyzstan: for November 2025 average wheat prices from manufacturers were 20838.40 KGS / MT

18.12.2025

Kazakhstan: Export and import of barley for October and for 10 months of 2025 by countries

17.12.2025

Kazakhstan: Export and import of wheat and meslin for October and for 10 months of 2025 by countries

13.12.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of December 01, 2025

Добавить комментарий