|

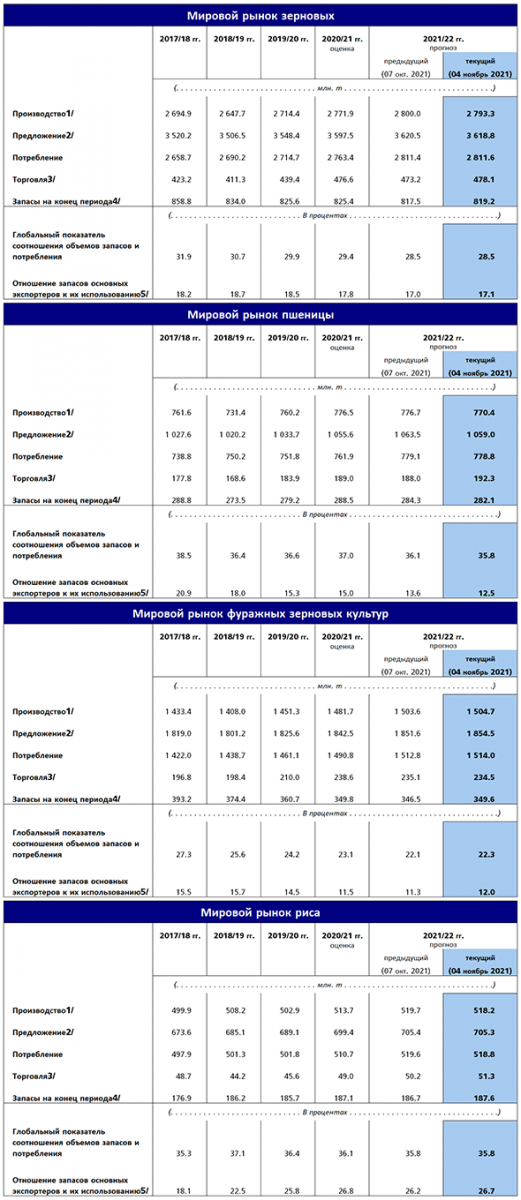

Несмотря на то, что в 2021 году ожидается рекордный объем производства зерновых в мире, предполагается, что их мировые запасы в 2021–2022 сельскохозяйственном году могут снизиться. Учитывая более активную, чем ожидалось ранее торговлю пшеницей и рисом в мире, прогноз по объему торговли зерновыми в 2021–2022 сельскохозяйственном году в мире был пересмотрен в сторону повышения и в настоящее время ожидает, что он достигнет нового рекордного уровня. Прогноз ФАО в отношении мирового производства зерновых в 2021 году был снижен по сравнению с октябрьск ими показателями на 6,7 млн тонн до 2 793 млн тонн, однако он по‑прежнему на 0,8 процента (21,5 млн тонн) превышает уровень 2020 года и является новым рекордно высоким уровнем. Наиболее значительной составляющей снижения прогноза в этом месяце стало снижение ожидаемых объемов мирового производства пшеницы до 771 млн тонн, что на 6,2 млн тонн ниже октябрьского прогноза и на 0,8 процента ниже объема производства в прошлом году. Пересмотр прогноза в текущем месяце в сторону понижения обусловлен снижением оценок производства в Исламской Республике Иран, Турции и Соединенных Штатах Америки. Мировое производство фуражных зерновых, напротив, незначительно (на 1,5 процента) выросло по сравнению с 2020 годом и составило 1 505 млн тонн. Прогноз мирового производства кукурузы пересмотрен в сторону повышения исходя из того, что в Бразилии и Индии урожайность оказалась выше ожидаемой, и в связи с улучшением видов на урожай в нескольких странах Западной Африки. Этот пересмотр прогнозов производства кукурузы в сторону повышения с избытком компенсирует предполагаемое сокращение мирового производства ячменя главным образом в результате снижения производства в Исламской Республике Иран и Турции, где затяжная засуха вызвала снижение урожайности. Прогноз мирового производства риса в 2021 году по-прежнему на 0,9 процента выше рекордного урожая 2020 года; тем не менее, по сравнению с октябрьским прогнозом он снижен на 1,5 млн тонн до 518,2 млн тонн (в пересчете на обрушенное зерно). Этот пересмотр отражает прежде всего сокращение площадей в Индонезии, где официально признано, что производство лишь частично восстанавливается после 2020 года с его неблагоприятными погодными условиями. Эта корректировка, в совокупности с сокращением производства в Шри-Ланке в связи со снижением урожайности, значительно превышает ожидаемое увеличение производства в нескольких странах, включая Лаосскую Народно‑Демократическую Республику, Гвинею и Боливарианскую республику Венесуэла. В северном полушарии начался сев озимой пшеницы урожая 2022 года. Установившиеся высокие цены на пшеницу рассматриваются в качестве одного из факторов, способствующих расширению посевных площадей, однако рост расходов на производственные ресурсы может стать фактором, ограничивающим расширение площадей под пшеницей в некоторых странах. В большинстве стран Европейского союза сложились благоприятные условия для сева; исключение составляет Румыния, где посевная задерживается из-за затянувшегося дефицита осадков. В Соединенных Штатах Америки посевная кампания идет средними темпами, однако по имеющейся информации агротехнические условия менее благоприятны, чем в прошлом году, поскольку почва недостаточно увлажнена. В Российской Федерации посевные площади могут быть меньше по сравнению с прошлым годом из-за более позднего начала посевной в основных районах производства – в Поволжье и в Центральном регионе – в связи с недостатком осадков. На Украине содержание влаги в почве достаточное, однако есть первые признаки того, что посевные площади могут быть несколько сокращены по сравнению с прошлым годом. |

|

|

В странах к югу от экватора идет сев фуражных зерновых культур урожая 2022 года. По Южной Америке ожидается, что в Бразилии в 2022 году объемы производства восстановятся после их сокращения в 2021 году в результате ожидаемого расширения посевных площадей под влиянием роста цен и в силу благоприятных погодных условий. Также и в Аргентине предполагается расширение посевных площадей под кукурузу урожая 2022 года; однако высокая вероятность недостаточных объемов осадков в ближайшие месяцы может отрицательно сказаться на раннем развитии растений. В Южной Африке предварительные планы посевной кампании указывают на умеренное сокращение по сравнению с прошлым годом площадей под кукурузой. Подготовленный ФАО прогноз потребления зерновых в целом по миру на 2021–2022 сельскохозяйственный год в объеме 2 812 млн тонн не изменился по сравнению с октябрьским прогнозом и по-прежнему предполагает рост на 1,7 процента потребления по сравнению с оценочным уровнем 2020–2021 сельскохозяйственного года. Предполагается, что в сезоне 2021–2022 годов общий объем потребления пшеницы увеличится на 2,2 процента и достигнет 779 млн тонн. В условиях роста народонаселения в мире ожидается увеличение потребления пшеницы в продовольственных целях, при этом показатели ее подушевого потребления останутся относительно стабильными. Несмотря на высокие цены на пшеницу, в 2021–2022 сельскохозяйственном году предполагается значительный рост потребления пшеницы в кормовых целях, особенно в Европейском союзе, а также в Индии, Китае, Соединенных Штатах Америки и Соединенном Королевстве Великобритании и Северной Ирландии. Увеличение потребления кукурузы в кормовых целях и в качестве промышленного сырья стало основным фактором пересмотра в текущем месяце прогноза в сторону повышения на 1,2 млн тонн; кроме того, ожидается, что по сравнению с прошлым годом в 2021–2022 сельскохозяйственном году общий объем потребления фуражных зерновых может вырасти на 1,6 процента до 1 514 млн тонн. Прогноз роста потребления кукурузы по сравнению с прошлым годом на 2,5 процента составлен исходя из ожиданий того, что в Бразилии и Китае сохранится устойчиво высокий спрос на корма, в Канаде увеличится потребление кукурузы в кормовых целях, а в Бразилии и Соединенных Штатах Америки увеличится производство этанола из кукурузы. Также прогнозируется увеличение в 2021–2022 сельскохозяйственном году потребления сорго, обусловленное ростом его потребления в продовольственных и кормовых целях. Потребление же ячменя на корма и в качестве промышленного сырья, напротив, может сократиться. В текущем месяце пересмотрен в сторону уменьшения прогноз мирового потребления риса в 2021– 2022 сельскохозяйственном году на 800 000 тонн, однако этот показатель на 1,6 процента выше прошлогоднего самого высокого за последние несколько лет показателя в 518,8 млн тонн. Ожидается продолжение роста потребления риса на корма и в качестве промышленного сырья, однако предполагается, что главным фактором увеличения годового потребления в мире будет продовольственное потребление, темпы которого могут несколько превышать темпы прироста народонаселения. Несмотря на пересмотр прогноза по сравнению с октябрьским уровнем в сторону повышения на 1,7 млн тонн, мировые запасы зерновых по состоянию на конец сезона в 2022 году могут составить 819 млн тонн, что на 0,8 процента ниже их объема на начало сельскохозяйственного сезона. Мировой показатель соотношения объема запасов зерновых к уровню их потребления в сезоне 2021–2022 годов может достичь 28,5 процента – чуть ниже показателя сезона 2020– 2021 годов в 29,4 процента – при этом он сохранится на относительно высоком по сравнению с предыдущими периодами уровне. Прогнозируемый объем потребления зерновых, как ожидается, превысит объем производства в мире, поэтому предполагаемые инвентарные запасы пшеницы могут сократиться до 282 млн тонн, что на 2,2 процента по сравнению с их объемом по состоянию на начало сезона. Основная доля ожидаемого сокращения запасов придется на главных экспортеров, в частности Канаду, Российскую Федерацию и Соединенные Штаты Америки, в связи с менее благоприятными видами на урожай. После пересмотра по сравнению с прошлым месяцем прогноза мировых запасов фуражных зерновых в сторону повышения на 3,0 млн тонн предполагается, что в конце сезона 2022 года их объем будет таким же, что и в начале сезона. Предполагаемое увеличение запасов кукурузы – главным образом в Китае и Соединенных Штатах Америки – может компенсировать ожидаемое сокращение запасов ячменя. Предполагается, что объем запасов риса в мире по состоянию на конец сбытового сезона 2021–2022 годов составит порядка 187,6 млн тонн, что на 0,3 процента выше их рекордного уровня в начале сезона и на 900 000 тонн больше, чем прогнозировалось ранее. Этого должно быть достаточно для обеспечения ожидаемого роста потребления риса в мире, поэтому показатель отношения мировых запасов к потреблению ожидается на приемлемом уровне около 36 процентов. Прогнозируемый ФАО объем мировой торговли зерновыми в сезоне 2021–2022 годов (июль – июнь) увеличен на 4,9 млн тонн, что на 0,3 процента выше уровня сезона 2020–2021 годов и составляет рекордные 478 млн тонн. В результате ожидаемого увеличения импорта в Афганистан, Ирак, Исламскую Республику Иран и Турцию для компенсации снижения собственного производства в этих странах, а также в Египет для пополнения запасов рост объема мировой торговли пшеницей в 2021–2022 сельскохозяйственном году (июль – июнь) может составить 1,8 процента и достичь нового рекордного уровня в 192 млн тонн. Что касается экспорта, то в связи с увеличением предложения предполагается рост поставок из Австралии, Аргентины, Европейского союза и Украины, который может превысить ожидаемое сокращение продаж со стороны Канады, Российской Федерации и Соединенных Штатов Америки, где прогнозируется уменьшение объемов предложения по сравнению с прошлым сельскохозяйственным сезоном. Прогноз по объемам мировой торговли фуражными зерновыми в 2021–2022 году (июль – июнь) в этом месяце практически не изменился и по-прежнему предполагает снижение на 1,7 процента против уровня сезона 2020–2021 годов. Ожидаемое сокращение объемов мировой торговли кукурузой в мире будет определяться главным образом предполагаемым сокращением ее закупок со стороны Вьетнама и Китая. В плане экспорта ожидаемое увеличение продаж кукурузы Аргентиной и Украиной, вероятно, лишь частично компенсирует предполагаемое сокращение поставок со стороны Бразилии и Соединенных Штатов, где прогнозируется сохранение дефицита экспортных ресурсов. Объемы торговли ячменем также могут упасть, главным образом в силу снижения спроса со стороны Китая и Марокко. В связи с пересмотром прогноза в сторону увеличения на 1,1 млн тонн, сейчас предполагается, что объем мировой торговли рисом может достичь в 2022 году (январь – декабрь) 51,3 млн тонн. Это будет означать годовой прирост на 4,6 процента как следствие прогнозов относительно достаточного экспортного предложения и увеличения импорта из всех регионов за исключением Азии. |

|

Рекордные уровни производства зерновых и торговли ими, но следует ожидать сокращения их запасов — сводка ФАО

Новости

25.05.2025

В Кабардино-Балкарии посевная идёт по плану

24.05.2025

Казахстан: Яровыми засеяно более 10,2 млн га

23.05.2025

Котировки на зерновых биржах на 22.05.2025

23.05.2025

Сев яровых в РФ преодолел экватор

23.05.2025

В Приморье посеяли более 90 тыс. га кукурузы

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

22.05.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of May 01, 2025

20.05.2025

Georgia: Export and import of wheat and meslin for April and for 4 months of 2025 by countries

16.05.2025

Kazakhstan: Export and import of wheat and meslin for March and for 3 months of 2025 by countries

16.05.2025

Kyrgyzstan: for April 2025 average barley prices from manufacturers were 19207.15 KGS / MT

16.05.2025

Kyrgyzstan: for April 2025 average wheat prices from manufacturers were 21072.02 KGS / MT

15.05.2025

Azerbaijan: Export and import of wheat and meslin for March and for 3 months of 2025 by countries

Добавить комментарий