|

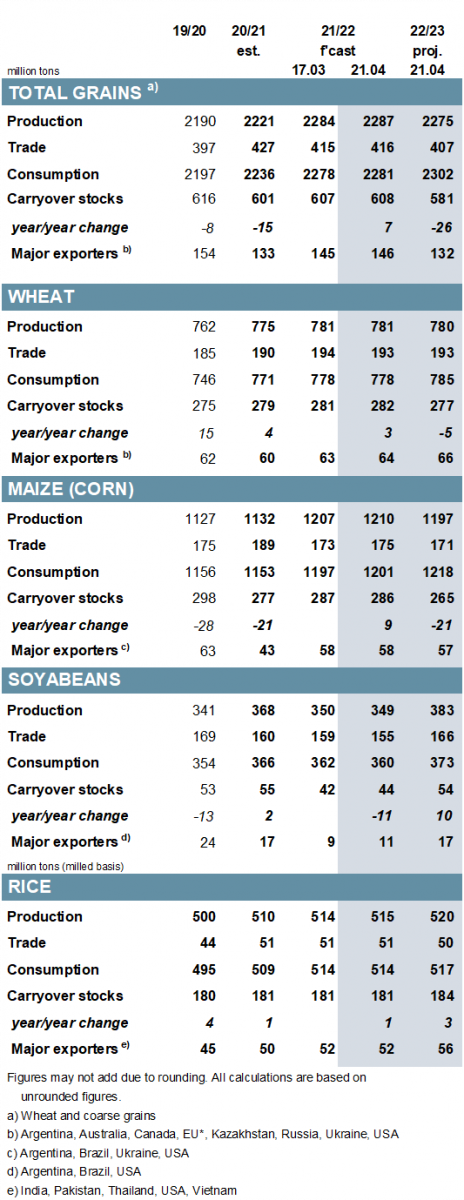

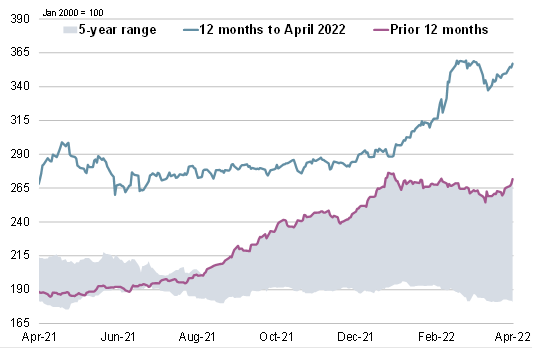

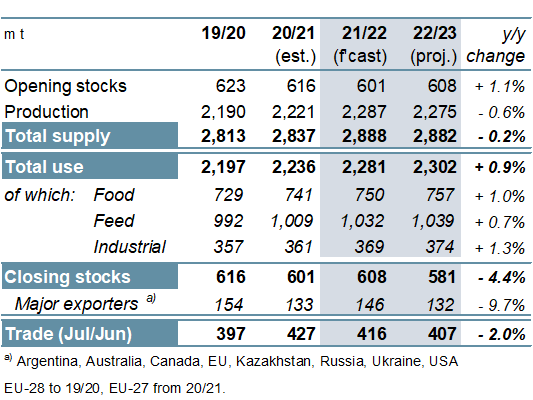

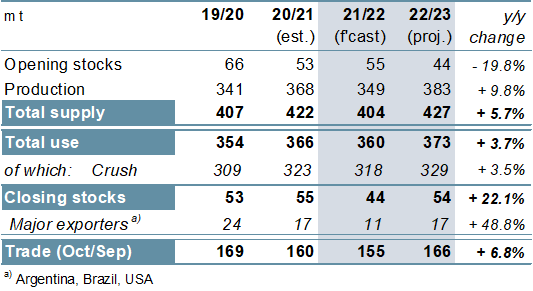

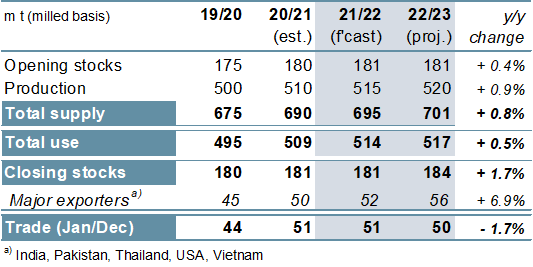

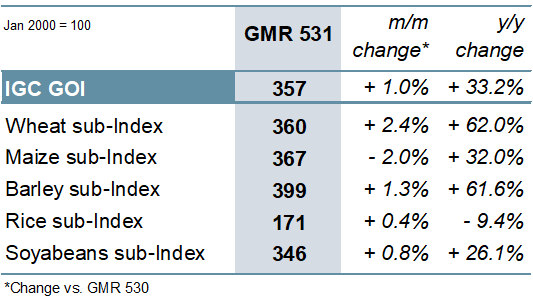

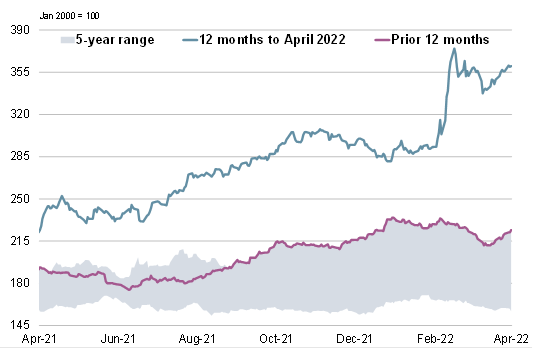

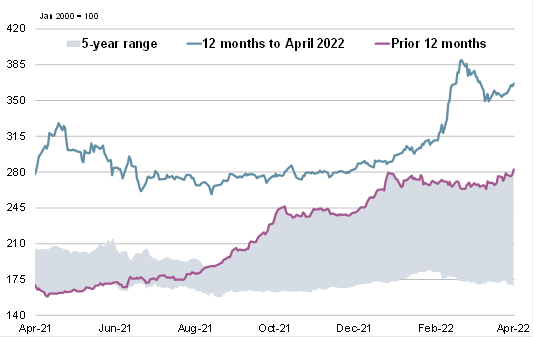

ОСНОВНЫЕ СОБЫТИЯ Почти полностью в результате пересмотра оценки по урожаю кукурузы Бразилии прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) на 2021/22 год увеличен на 3 млн. тонн м/м (в месячном исчислении) до 2287 млн. тонн, что на 3% больше г/г (в годовом исчислении). Глобальное потребление оценивается на 4 млн. тонн выше м/м, в связи с чем суммарный показатель мировых запасов на конец сезона (совокупный объем по соответствующим местным сбытовым годам) на 1 млн. тонн ниже, чем прежде. Поскольку повышение по кукурузе более чем компенсирует сокращение по пшенице, ячменю, сорго и овсу, прогноз мировой торговли (июль/июнь) увеличен на 1 млн. тонн м/м. Настоящий обзор включает первый полный набор перспективных оценок по спросу и предложению всех видов зерна на 2022/23 год, которые с учетом конфликта в Черноморском регионе носят особенно условный характер. Несмотря на крупный объем запасов, перешедших с прошлого года, мировое предложение зерна (производство плюс запасы на начало сезона), согласно прогнозу, немного сократится вследствие сравнительно более резкого спада производства, которое оценивается почти на 1% ниже г/г, на уровне 2275 млн. тонн. Хотя рост потребления, согласно прогнозу, будет более медленным, чем обычно, резервы на конец сезона, как ожидается, резко снизятся. Отражая снижение оценок по производителям в южном полушарии, глобальное производство соя-бобов в 2021/22 году прогнозируется незначительно ниже м/м, на уровне 349 млн. тонн (-5% г/г). Дальнейшее сокращение показателя использования ведет к повышению оценки запасов, хотя она все еще указывает на резкий спад г/г. Учитывая признаки заметного замедления отгрузок Бразилии, торговля прогнозируется на 4 млн. тонн ниже м/м, на отметке 155 млн. тонн (-3%). В связи с ожидаемым восстановлением в трех крупнейших экспортерах мировое производство в 2022/23 году, согласно оценке, повысится на 10% г/г, при этом спрос и запасы также могут расшириться. Торговля возрастет на 7% г/г. На основании улучшения показателей по азиатским производителям прогноз мирового производства риса в 2021/22 году повышен на 1 млн. тонн до рекордных 515 млн. тонн (+1%), при этом перспективные оценки потребления, запасов и торговли также немного увеличены м/м. Мировое производство риса в 2022/23 году, согласно предварительной оценке, достигнет новой рекордной отметки, учитывая рост в ключевых экспортерах. Прогнозируется дальнейшее расширение использования и резервов, однако глобальный импортный спрос в 2023 году (январь/декабрь) может снизиться вследствие ослабления покупательского интереса со стороны азиатских стран. С учетом чистого роста по большинству составляющих Индекс МСЗ по зерну и маслосеменам (GOI) с середины марта повысился на 1%. ОБЩАЯ ИНФОРМАЦИЯ Производство всех видов зерна в 2021/22 году оценивается на рекордном уровне в 2287 млн. тонн, что на 3% больше г/г. Поскольку возросшее предложение (+51 млн. тонн) лишь частично поглощается увеличением использования (+45 млн. тонн), прогнозируется расширение резервов на 7 млн. тонн г/г до 608 млн. тонн, в том числе их накопление в Украине. Отчасти в связи с сохраняющейся остановкой программы морского экспорта этой страны мировая торговля, согласно перспективной оценке, упадет на 12 млн. тонн г/г до 416 млн. тонн. Прогнозируемый спад производства всех видов зерна на 13 млн. тонн в 2022/23 году включает сокращение по кукурузе (-13 млн. тонн), сорго (-2 млн. тонн) и пшенице (-1 млн. тонн), однако при этом ожидается прирост по ячменю (+2 млн. тонн) и овсу (+2 млн. тонн). Несмотря на перспективы более медленного, чем обычно, расширения продовольственного и кормового использования (что обусловлено потенциально высокими ценами и, как следствие, нормированием спроса), мировое потребление, как ожидается, достигнет новой пиковой отметки. Прогноз глобальных запасов в конце 2022/23 года составляет 581 млн. тонн, что на 26 млн. тонн меньше г/г, главным образом из-за сокращения по кукурузе и пшенице. Глобальная торговля, согласно оценке, снизится второй год подряд, сократившись на 2% до 407 млн. тонн. В связи с существенным уменьшением урожаев в Южной Америке мировое производство соя-бобов в 2021/22 году, как ожидается, сократится на 5% г/г. Отражая спад объемов переработки в Азии и особенно в Южной Америке, глобальное использование может снизиться на 2% г/г, при этом запасы также резко сократятся. Учитывая ограниченное предложение и высокие цены, ведущие к нормированию спроса, прогнозируется падение торговли на 5 млн. тонн г/г. Предварительно исходя из более крупных или рекордных урожаев в трех крупнейших экспортерах, глобальное производство в 2022/23 году, согласно перспективной оценке, достигнет пикового уровня в 383 млн. тонн, что на 10% больше г/г, при этом ожидается рост потребления и запасов. Исходя из обширного предложения по привлекательным ценам, торговля может расшириться на 7% г/г. С учетом рекордного урожая в Индии мировое производство риса прогнозируется на 1% выше г/г, на пиковой отметке 515 млн. тонн. Поскольку более крупные объемы риса используются, в частности, в кормовом секторе Китая, глобальный спрос прогнозируется на новом рекордном уровне, а резервы при этом должны увеличиться – во многом благодаря расширению в Индии. Торговля оценивается на рекордной отметке в 51 млн. тонн, что в целом соответствует прошлогоднему показателю. Мировое производство риса в 2022/23 году, согласно перспективной оценке, увеличится на 1% г/г в связи с потенциально более крупными урожаями в ключевых экспортерах. Рост населения должен поддержать расширение использования, при этом запасы могут вновь увеличиться за счет прироста в Индии. Торговля в 2023 году, согласно оценке, сохранится на исторически высоком уровне. СВОДНЫЙ ОБЗОР РЫНКА Благодаря активным темпам, набранным в предыдущем месяце, Индекс GOI МСЗ укрепился на чистый 1%, поскольку чистый прирост экспортных цен на пшеницу, соя-бобы, ячмень и рис более чем компенсировал падение котировок кукурузы. Главным образом вследствие укрепления в Северной Америке и ЕС субиндекс GOI МСЗ по пшенице увеличился на 2% м/м, превысив свое прошлогоднее значение приблизительно на 62%. В связи с некоторым ослаблением в Южной Америке субиндекс GOI МСЗ по кукурузе утратил рекордные позиции прошлого месяца, опустившись на чистые 2%. Субиндекс GOI МСЗ по рису незначительно увеличился м/м на фоне в целом невысокой активности в большинстве источников. Под влиянием благоприятных фундаментальных факторов субиндекс GOI МСЗ по соя-бобам за прошедшие пять недель укрепился на 1%. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

6. Индекс GOI МСЗ

|

|

7. Субиндекс GOI МСЗ по пшенице

|

|

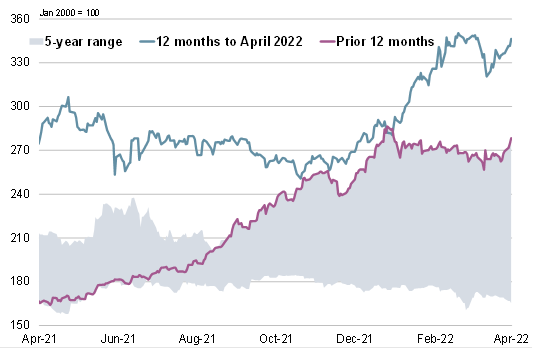

8. Субиндекс GOI МСЗ по кукурузе

|

|

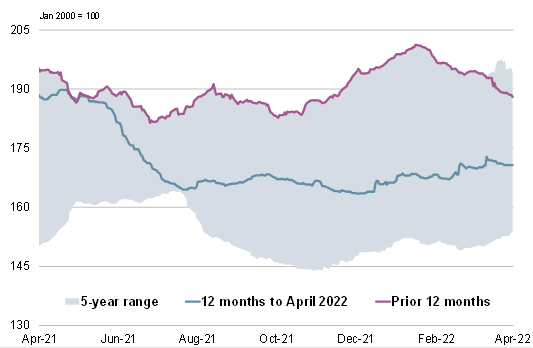

9. Субиндекс GOI МСЗ по рису

|

|

10. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 21 апреля 2022 г. — Международный Совет по Зерну (IGC)

Новости

31.05.2025

В Саратовской области завершается сев яровых

31.05.2025

В Кемеровской области посеяно 80% яровых

31.05.2025

Котировки на зерновых биржах на 30.05.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

22.05.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of May 01, 2025

20.05.2025

Georgia: Export and import of wheat and meslin for April and for 4 months of 2025 by countries

16.05.2025

Kazakhstan: Export and import of wheat and meslin for March and for 3 months of 2025 by countries

16.05.2025

Kyrgyzstan: for April 2025 average barley prices from manufacturers were 19207.15 KGS / MT

16.05.2025

Kyrgyzstan: for April 2025 average wheat prices from manufacturers were 21072.02 KGS / MT

15.05.2025

Azerbaijan: Export and import of wheat and meslin for March and for 3 months of 2025 by countries

Добавить комментарий