Согласно последним оценкам ФАО, прирост мирового производства зерновых в 2021 году по сравнению с тем же периодом прошлого года на 0,9 процента обусловлен, в основном, ростом объемов производства кукурузы. В сезоне 2021–2022 годов также ожидается рост потребления зерновых на 1,1 процента под влиянием (в порядке значимости факторов) увеличения продовольственного потребления (особенно пшеницы и риса), других видов потребления (главным образом кукурузы), а также потребления на корма (в основном кукурузы). Исходя из оценок мирового производства и потребления зерновых, прогнозируется увеличение их запасов в конце 2022 года по сравнению с началом сезона, однако эти запасы будут ниже их рекордного уровня сезона 2018–2019 годов. Предполагается, что в сезоне 2021–2022 годов объем мировой торговли зерновыми будет меньше рекордного показателя сезона 2020–2021 годов, главным образом в силу ожидаемого сокращения объемов мировой торговли кукурузой и в связи со сбоями, вызванными военными действиями на Украине.

Предварительные оценки производства зерновых в 2022 году указывают на то, что в сезоне

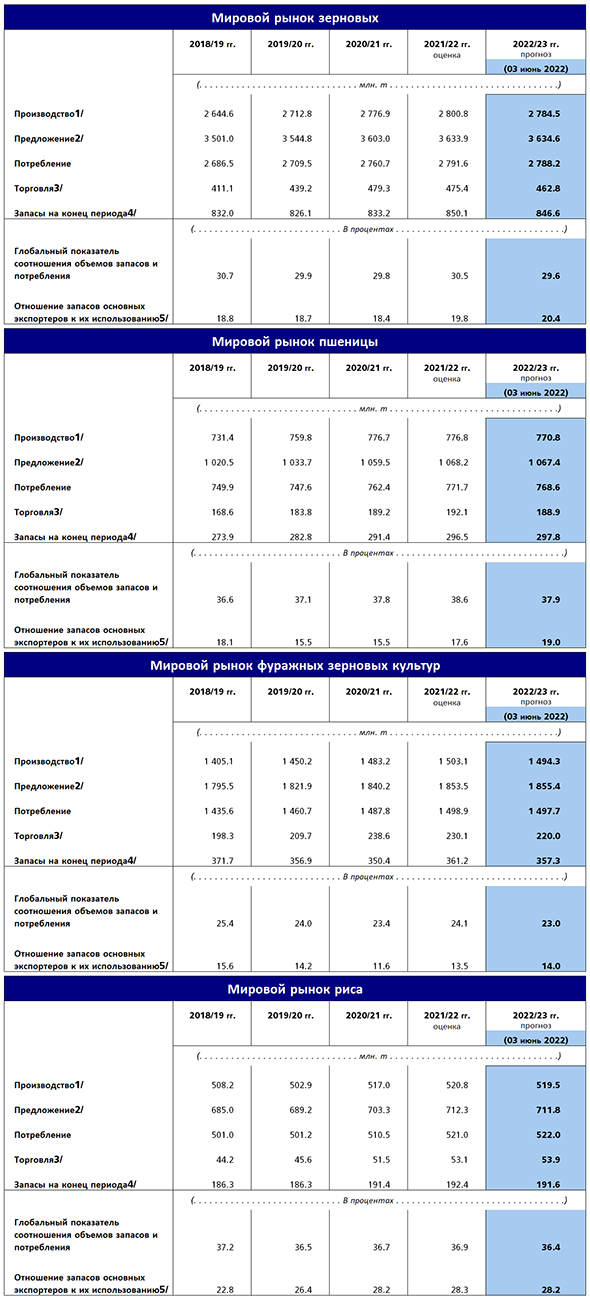

2022–2021 годов впервые за последние четыре года объем производства может сократиться. Исходя из состояния посевов и планов на предстоящую посевную кампанию, прогнозируется падение производства зерновых в мире до 2 784 млн тонн (включая рис в пересчете на обрушенный рис), что на 16 млн тонн меньше предполагаемого рекордного уровня 2021 года. Среди основных зерновых культур наибольшее падение производства ожидается (в порядке убывания) по кукурузе, пшенице и рису. В противоположность этому, есть вероятность увеличения в 2022 году валового производства ячменя и сорго; объем производства ячменя частично восстановится после снижения в 2021 году, а производство сорго может достичь наивысшего уровня с 2016 года.

Также на сезон 2022–2023 годов прогнозируется снижение потребления зерновых по сравнению с уровнем сезона 2021–2022 годов на 0,1 процента до 2 788 млн тонн. Это предполагаемое снижение – впервые за двадцать лет – обусловлено, главным образом, ожидаемым сокращением кормового потребления пшеницы, фуражных зерновых и риса, а также менее значительным сокращением потребления в качестве промышленного сырья – в основном пшеницы и риса. Продовольственное потребление в мире зерновых, напротив, может увеличиться соразмерно неуклонному росту численности населения планеты.

Исходя из предварительных прогнозов ФАО относительно мирового производства зерновых в 2022 году и их потребления в сезоне 2022–2023 годов, объемов производства в мире будет недостаточно для обеспечения ожидаемого потребления; поэтому предполагается сокращение запасов зерновых в мире на 0,4 процента по сравнению с уровнем начала сезона до 847 млн тонн. При текущих темпах потребления и прогнозируемом объеме производства показатель соотношения запасов зерновых к их потреблению может уменьшиться с 30,5 процента в сезоне 2021–2022 годов до 29,6 процента в сезоне 2022–2023 годов; это станет самым низким уровнем со времени сезона 2013–2014 годов, но все же значительно выше рекордно низкого показателя в 21,4 процента, зафиксированного в сезоне 2007–2008 годов. Как ожидается, среди основных зерновых культур больше всего сократятся запасы кукурузы. Кроме того, прогнозируется снижение запасов ячменя и риса, в то время как запасы сорго могут увеличиться.

Ожидается, что объем мировой торговли зерновыми сократится до самого низкого за последние три года уровня и может составить 463 млн тонн, что на 2,6 процента ниже уровня сезона 2021– 2022 годов. Это предполагаемое снижение отражает вероятность сокращения объемов мировой торговли фуражными зерновыми и пшеницей, в то время как перспективы торговли рисом по-прежнему считаются положительными. В мае среднее значение Индекса цен на зерновые ФАО составило 173,4 пункта, что является новым рекордом и на 39,7 пункта (29,7 процента) выше показателя прошлого года. В силу таких факторов, как дальнейшее сокращение предложения и неопределенность на рынках, особенно пшеницы, кукурузы и ячменя, а также рост цен на энергоресурсы и другие факторы производства, мировые цены на зерновые, вероятно, будут оставаться на высоком уровне по меньшей мере в первой половине сезона 2022– 2023 годов.

С более подробным анализом рынков зерновых можно ознакомиться в публикации "Продовольственный прогноз", которая будет представлена 9 июня 2022 года.

Сводные таблицы

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису.

2/ Производство плюс запасы на начало периода.

3/ Данные по торговле относятся к экспорту в закупочном сезоне июля/июня для пшеницы и фуражных зерновых культур и к экспорту в закупочном сезоне января/декабря для риса (второй указанный год).

4/ Показатель может не быть равным разнице между объемом предложения и объемом потребления вследствие различий между учетными годами в системе реализации, принятыми в различных странах.

5/ Пятью крупнейшими экспортерами зерна являются Австралия, Аргентина, ЕС, Канада и Соединенные Штаты Америки; основными экспортерами риса являются Вьетнам, Индия, Пакистан, Соединенные Штаты Америки и Таиланд. Использование определяется как внутреннее потребление плюс экспорт за данный период.

Добавить комментарий