|

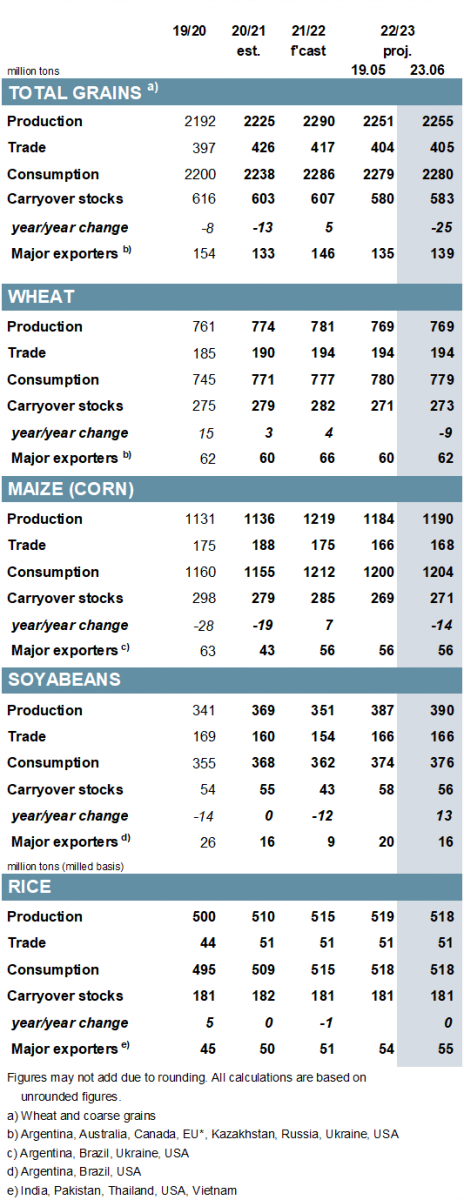

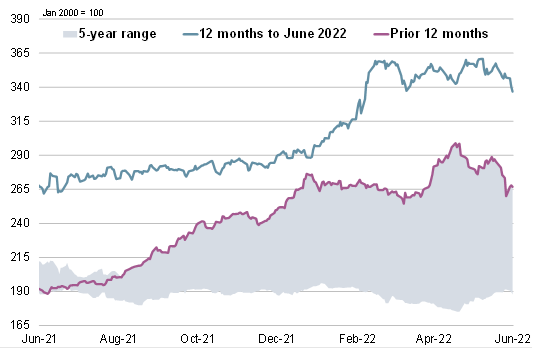

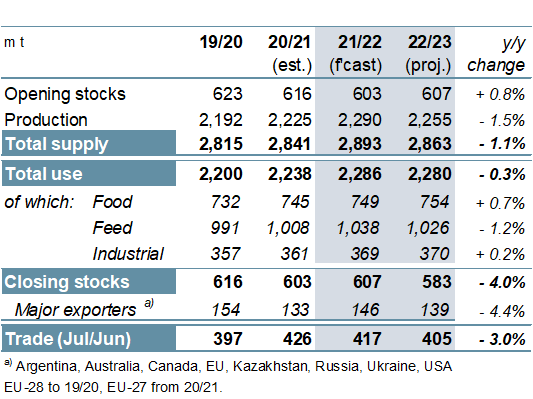

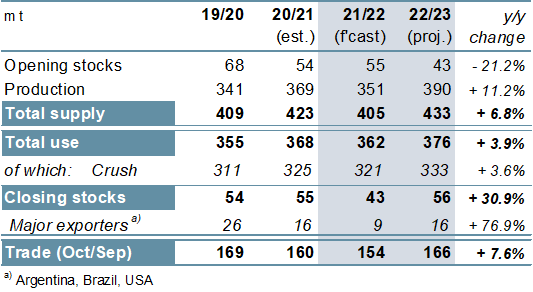

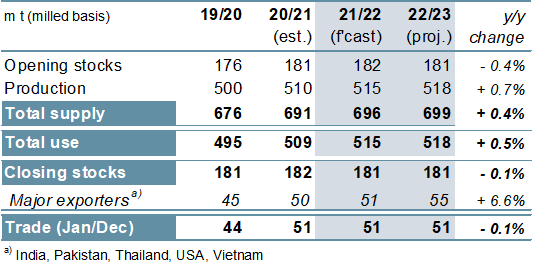

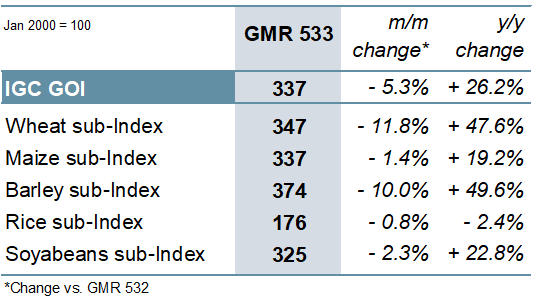

ОСНОВНЫЕ СОБЫТИЯ Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2021/22 году незначительно снижен м/м (в месячном исчислении) и составляет рекордные 2290 млн. тонн, при этом оценки потребления и запасов на конец сезона в целом почти не изменились. С учетом небольшого повышения по пшенице и кукурузе глобальная торговля (июль/июнь) оценивается на 1 млн. тонн выше м/м, на отметке 417 млн. тонн. Главным образом в связи с пересмотром перспективного показателя кукурузы по Украине, где площадь посевов превзошла первоначальные ожидания, прогноз мирового производства всех видов зерна в 2022/23 году увеличен на 4 млн. тонн по сравнению с майским обзором. Несмотря на небольшое повышение прогноза потребления, основная часть возросшего предложения канализируется в запасы, которые оцениваются на 3 млн. тонн выше, чем прежде – на уровне 583 млн. тонн (совокупный объем по соответствующим местным сбытовым годам). Торговля должна сократиться до 405 млн. тонн, что на 1 млн. тонн больше м/м. Незначительные повышения по Южной Америке и Индии ведут к небольшому увеличению м/м оценки мирового производства соя-бобов в 2021/22 году, до 351 млн. тонн, что, однако, заметно ниже г/г (в годовом исчислении). На основании повышения по Бразилии и ряду менее крупных производителей мировое производство в 2022/23 году оценивается незначительно выше, чем прежде, и на 11% больше г/г. Поскольку показатель предложения почти не изменился м/м, увеличение по общему использованию означает сокращение оценки запасов, хотя их объем все же может существенно увеличиться г/г. Перспективная оценка Совета по торговле не изменилась м/м. Поскольку повышение по Индии более чем компенсирует сокращения по другим производителям, мировое производство риса в 2021/22 году оценивается незначительно выше м/м, на уровне 515 млн. тонн (+1%). Хотя прогноз глобального производства в 2022/23 году сокращен, его объем все же станет самым крупным за всю историю. Перспективные оценки запасов и торговли сохраняются на прежнем уровне и являются самыми высокими за всю историю или близкими к историческому максимуму. На фоне общих потерь по всем субиндексам Индекс МСЗ по зерну и маслосеменам (GOI) упал на 5% м/м. ОБЩАЯ ИНФОРМАЦИЯ Исключительно в связи с более крупными урожаями кукурузы и пшеницы производство всех видов зерна в 2021/22 году прогнозируется на 3% выше г/г. Поскольку темпы роста предложения, согласно прогнозу, опережают расширение потребления, запасы в конце сезона должны увеличиться на 1% до 607 млн. тонн, что указывает на первый прирост с 2016/17 года, прежде всего за счет накопления в Украине. Частично вследствие снижения экспортных потоков из Черноморского региона глобальная торговля, согласно прогнозу, сократится до 417 млн. тонн (-2%). Прогноз производства всех видов зерна в 2022/23 году составляет 2255 млн. тонн, что на 2% меньше г/г. Оценка снижена вследствие уменьшения показателя по урожаям кукурузы (-29 млн. тонн) и пшеницы (-12 млн. тонн). Несмотря на неоднозначные перспективы потребления, прогнозируемый откат кормового спроса может привести к общему снижению спроса – до 2280 млн. тонн. Учитывая сравнительно более резкий спад предложения, мировые переходящие запасы должны сократиться, и оцениваются на 4% ниже, на отметке 583 млн. тонн. Исходя из сохраняющихся логистических проблем в Черноморском регионе, мировая торговля может упасть еще на 3% до 405 млн. тонн. В сезоне, отмеченном существенным сокращением урожаев в Южной Америке, мировое производство соя-бобов, согласно оценке, упало на 18 млн. тонн г/г. Учитывая более низкие показатели предложения, ожидается межгодовой спад потребления и торговли, при этом резервы должны сократиться. В связи с расширением площадей и восстановлением урожайности в южном полушарии производство в 2022/23 году может существенно восстановиться (на 11% г/г). С учетом объемов переработки в Азии и Южной Америке глобальное использование оценивается на пиковой отметке, при этом Совет видит потенциал для накопления резервов. Согласно перспективной оценке, торговля возрастет на 8% г/г. На фоне более крупных урожаев, прогнозируемых по азиатским экспортерам, глобальное производство риса в 2022/23 году оценивается на рекордной отметке в 518 млн. тонн, что несколько выше г/г. Главным образом в связи с ростом численности населения, а также принимая во внимание более низкие цены относительно альтернатив, что потенциально поддерживает спрос, потребление прогнозируется на новом пиковом уровне. Резервы, как ожидается, не изменятся г/г, поскольку прирост в крупнейших экспортерах (прежде всего, Индии) компенсирует спад запасов Китая. Торговля в 2023 году должна сохраниться на высоком уровне благодаря спросу со стороны стран Африки. СВОДНЫЙ ОБЗОР РЫНКА Преимущественно под давлением ослабления цен на пшеницу, а также с учетом снижения всех других субиндексов, Индекс GOI МСЗ упал на чистые 5%. Субиндекс GOI МСЗ по пшенице обвалился на 12% под влиянием разговоров о черноморских экспортных коридорах, а также экономических опасений более общего характера и усиления сезонного давления в северном полушарии. Под влиянием динамики на внешних рынках и ослабления опасений из-за медленного старта посевной в США субиндекс GOI МСЗ по кукурузе по сравнению с майским Обзором рынка зерновых снизился на 1%. В связи с изменением валютного курса и ослаблением мирового спроса субиндекс GOI МСЗ по рису за прошедший месяц незначительно снизился. Субиндекс GOI МСЗ по соя-бобам упал на 2% м/м, поскольку первоначальный рост впоследствии компенсировался ослаблением цен на соевые продукты, хорошими темпами посевной в США и серьезным спадом на внешних рынках в условиях обострения обеспокоенности ситуацией в экономике. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

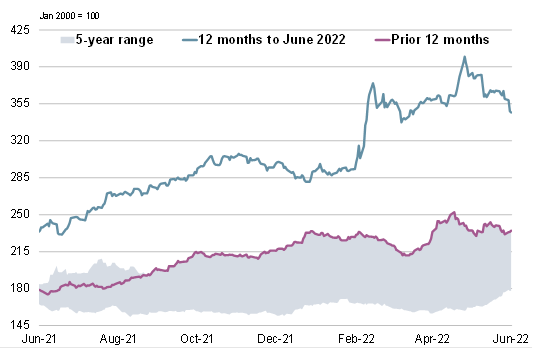

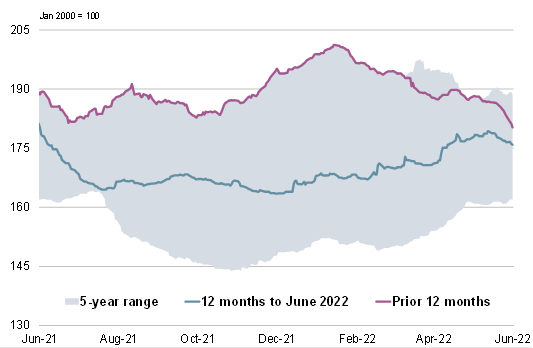

6. Индекс GOI МСЗ

|

|

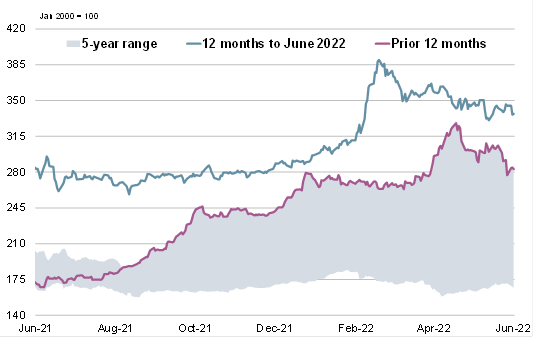

7. Субиндекс GOI МСЗ по пшенице

|

|

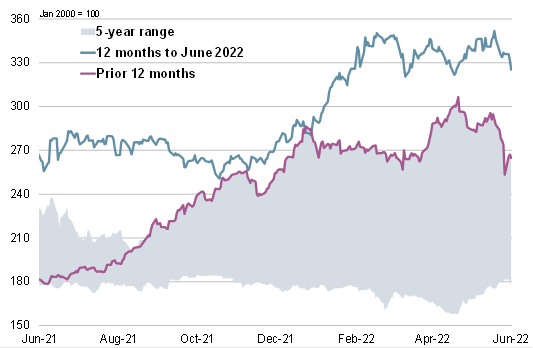

8. Субиндекс GOI МСЗ по кукурузе

|

|

9. Субиндекс GOI МСЗ по рису

|

|

10. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 23 июня 2022 г. — Международный Совет по Зерну (IGC)

Новости

27.12.2025

Продкорпорация по итогам 2024-2025 маркетингового года реализовала рекордный объем зерновых

25.12.2025

Котировки на зерновых биржах на 24.12.2025

24.12.2025

Россия с 1 по 20 декабря увеличила отгрузки зерна на экспорт на 14% — Российский зерновой союз

24.12.2025

Правительство установило квоту на вывоз зерна в первой половине 2026 г. в размере 20 млн тонн

24.12.2025

Котировки на зерновых биржах на 23.12.2025

24.12.2025

Грузия: Экспорт и импорт муки пшеничной и ржаной за ноябрь и за 11 месяцев 2025 года по странам

23.12.2025

НТБ начнет спот-торги зерном

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

20.12.2025

Georgia: Export and import of wheat and meslin for November and for 11 months of 2025 by countries

18.12.2025

Kyrgyzstan: for November 2025 average barley prices from manufacturers were 19094.70 KGS / MT

18.12.2025

Kyrgyzstan: for November 2025 average wheat prices from manufacturers were 20838.40 KGS / MT

18.12.2025

Kazakhstan: Export and import of barley for October and for 10 months of 2025 by countries

17.12.2025

Kazakhstan: Export and import of wheat and meslin for October and for 10 months of 2025 by countries

13.12.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of December 01, 2025

Добавить комментарий