|

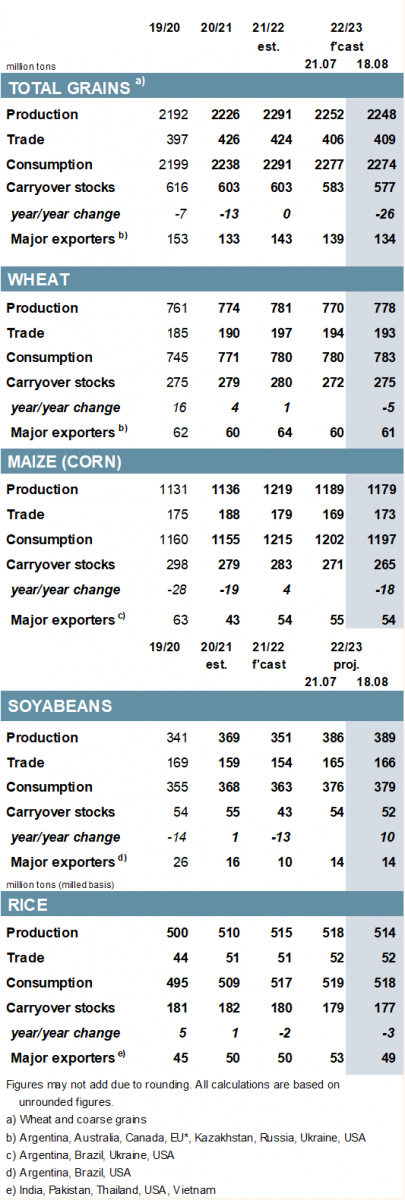

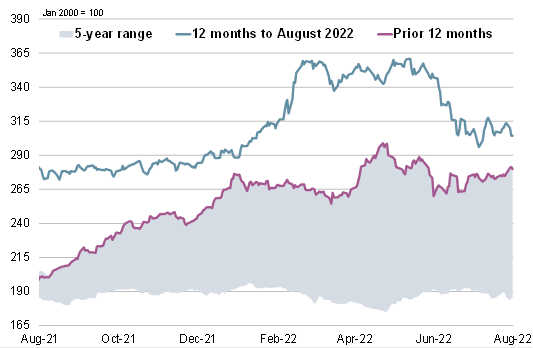

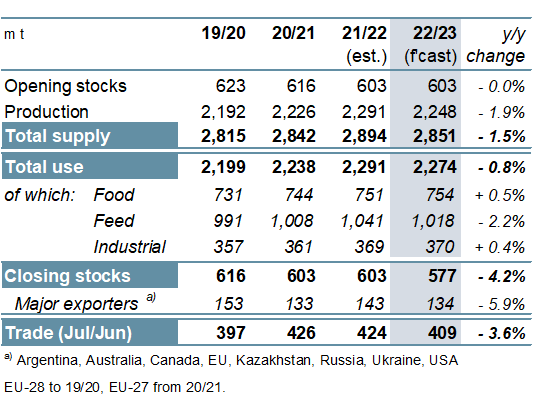

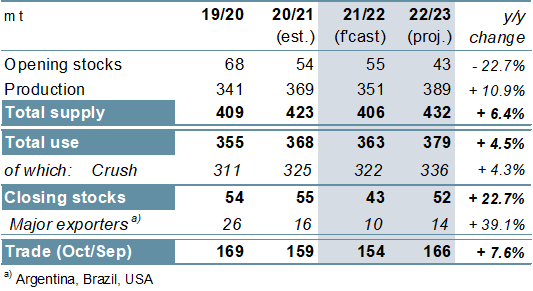

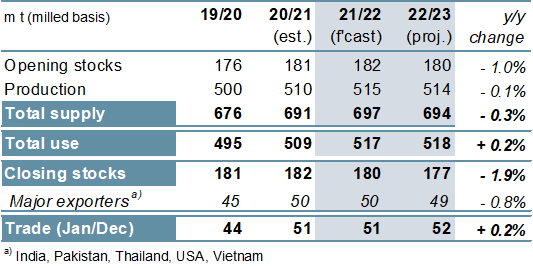

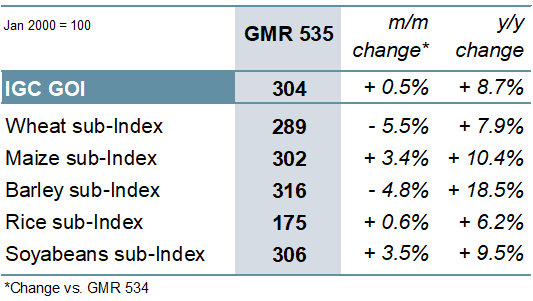

ОСНОВНЫЕ СОБЫТИЯ С учетом понижательных корректировок по кукурузе и сорго, которые более чем компенсируют повышение по пшенице, прогноз производства всех видов зерна (пшеница и кормовое зерно) в 2022/23 году снижен на 4 млн тонн м/м (в месячном исчислении) до 2248 млн тонн. Преимущественно отражая снижение оценки кормового использования, что связано с общим ухудшением перспектив предложения, показатель мирового потребления уменьшен с прошлого месяца на 3 млн тонн. Принимая во внимание более низкий уровень запасов на начало года, оценка резервов на конец сезона (совокупный объем по соответствующим местным сбытовым годам) уменьшена на 6 млн тонн м/м. Отчасти в связи с увеличением потребностей ЕС в импортной кукурузе глобальная торговля (июль/июнь) оценивается на 3 млн тонн выше, чем в июльском Обзоре рынка зерновых. Показатели Совета по спросу и предложению соя-бобов в 2021/22 году почти не изменились м/м, при этом ожидается падение торговли на 3% г/г (в годовом исчислении). Улучшение прогнозов по ведущим производителям ведет к повышению перспективной оценки производства в 2022/23 году на 3 млн тонн м/м, до новой пиковой отметки (+11% г/г), при этом также увеличена оценка потребления, а прогноз резервов сокращен до 52 млн тонн. Объемы торговли оцениваются на 1 млн тонн выше м/м, на уровне около 166 млн тонн (+8%). Отражая более устойчивый, чем ожидалось, спрос со стороны азиатских и африканских покупателей, прогноз торговли рисом в 2022 году повышен м/м, до 51,5 млн тонн (+2% г/г). Главным образом в связи с ухудшением перспектив главного урожая Индии перспективная оценка мирового производства в 2022/23 году уменьшена до 514 млн тонн, что в целом не изменилось г/г. Чистое сокращение предложения м/м привело к снижению показателей потребления и запасов на конец сезона. После потерь в предыдущие два месяца Индекс МСЗ по зерну и маслосеменам (GOI) в августе незначительно возрос, превысив свое прошлогоднее значение на 9%. ОБЩАЯ ИНФОРМАЦИЯ Главным образом из-за сравнительно резкого сокращения урожая кукурузы, который оценивается на 41 млн тонн ниже г/г, производство всех видов зерна в 2022/23 году, согласно прогнозу, сократится на 2%. Тем не менее, ожидаемый объем в 2248 млн тонн все еще превышает средний показатель и может стать вторым по величине за всю историю. Поскольку спад кормового использования опережает темпы расширения продовольственного и промышленного спроса, общий объем потребления должен снизиться на 1% г/г. С учетом сокращения оценок по кукурузе, пшенице, ячменю и сорго ожидается, что совокупные запасы на конец сезона упадут на 4% до восьмилетнего минимума в 577 млн тонн. Отчасти вследствие уменьшения экспорта Украины мировая торговля зерном (июль/июнь) оценивается на 4% ниже г/г, на уровне 409 млн тонн. Главным образом в связи с ожидаемым восстановлением урожая в Южной Америке мировое производство соя-бобов в 2022/23 году, согласно перспективной оценке, расширится на 11% г/г, до рекордных 389 млн тонн. Перспективы увеличения спроса на соевые продукты в кормовом, продовольственном и промышленном секторах должны поддержать рост общего потребления до рекордных 379 млн тонн, хотя при этом ожидается существенное накопление резервов. Глобальный импортный спрос, по предварительной оценке, восстановится на 8% г/г, при этом более крупные объемы торговли будут приходиться на долю экспортеров из южного полушария. Торговля рисом в 2022 году оценивается на рекордном уровне благодаря крупным поставкам на рынки Азии и Африки. В связи с потенциальными сокращениями в ключевых производителях, включая Индию, глобальное производство в 2022/23 году прогнозируется незначительно ниже г/г, на уровне 514 млн тонн. С учетом потребностей в продовольствии спрос может возрасти до нового пика, при этом вероятно дальнейшее сокращение резервов (-3 млн тонн г/г), в том числе их умеренный спад в Китае. Мировой импортный спрос в 2023 году, согласно перспективной оценке, сохранится на высоком уровне благодаря потребителям в странах Африки. Анализируя рынки зернобобовых в этом месяце, Совет прогнозирует существенное восстановление мирового производства чечевицы в 2022/23 году, главным образом за счет увеличения урожая в Канаде. В связи с ростом производства в Азии и Северной Америке ожидается расширение потребления на 12% г/г, тогда как резервы могут возрасти за счет накопления в экспортерах. Торговля прогнозируется в целом без изменений г/г, на уровне 3,8 млн тонн, благодаря устойчивому спросу в Азии, а отгрузки Канады потенциально достигнут трехлетнего пика. СВОДНЫЙ ОБЗОР РЫНКА На фоне разнонаправленной динамики по ключевым товарам Индекс GOI МСЗ за прошедший месяц незначительно укрепился. Субиндекс GOI МСЗ по пшенице упал на чистые 5%. Потери были обусловлены открытием безопасного судоходного коридора в Черном море (хотя на сегодняшний день объемы экспорта пшеницы невелики), а также более высокими прогнозами урожая в России и сезонным давлением в северном полушарии. Субиндекс GOI МСЗ по кукурузе с июльского обзора повысился на 3%, чему способствовало укрепление котировок в Южной Америке. Преимущественно за счет роста в Таиланде субиндекс GOI МСЗ по рису повысился на 1% м/м. Субиндекс GOI МСЗ по соя-бобам возрос на 4%, при этом ключевое влияние на протяжении всего месяца оказывали переменчивые прогнозы погоды на Среднем Западе, динамика цен на соевые продукты и события на внешних рынках. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

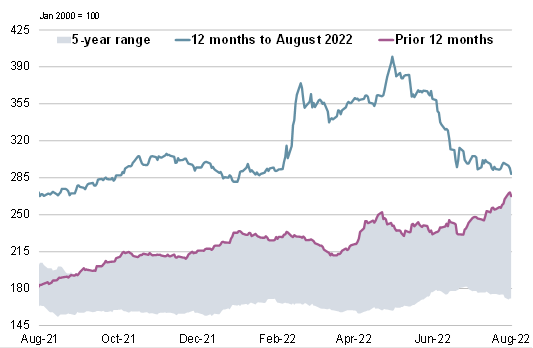

6. Индекс GOI МСЗ

|

|

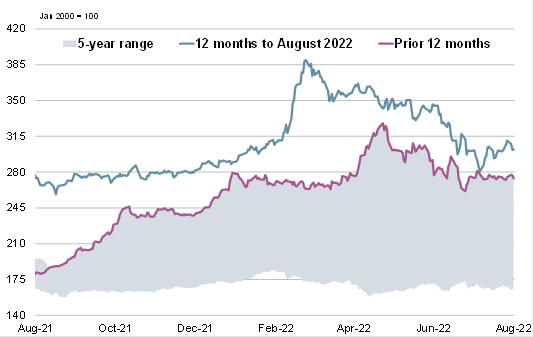

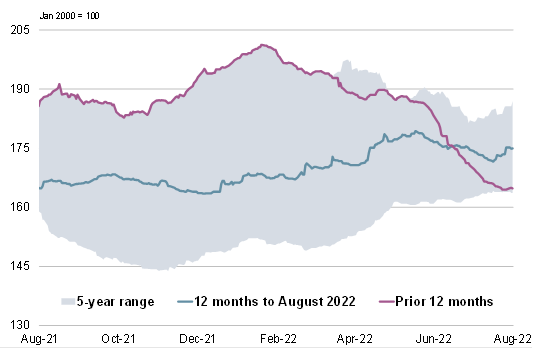

7. Субиндекс GOI МСЗ по пшенице

|

|

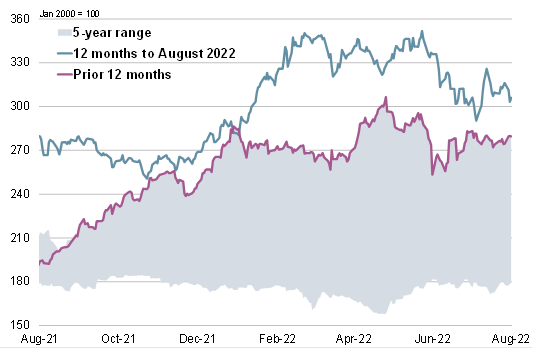

8. Субиндекс GOI МСЗ по кукурузе

|

|

9. Субиндекс GOI МСЗ по рису

|

|

10. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 18 августа 2022 г. — Международный Совет по Зерну (IGC)

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

22.05.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of May 01, 2025

20.05.2025

Georgia: Export and import of wheat and meslin for April and for 4 months of 2025 by countries

16.05.2025

Kazakhstan: Export and import of wheat and meslin for March and for 3 months of 2025 by countries

16.05.2025

Kyrgyzstan: for April 2025 average barley prices from manufacturers were 19207.15 KGS / MT

16.05.2025

Kyrgyzstan: for April 2025 average wheat prices from manufacturers were 21072.02 KGS / MT

15.05.2025

Azerbaijan: Export and import of wheat and meslin for March and for 3 months of 2025 by countries

Добавить комментарий