|

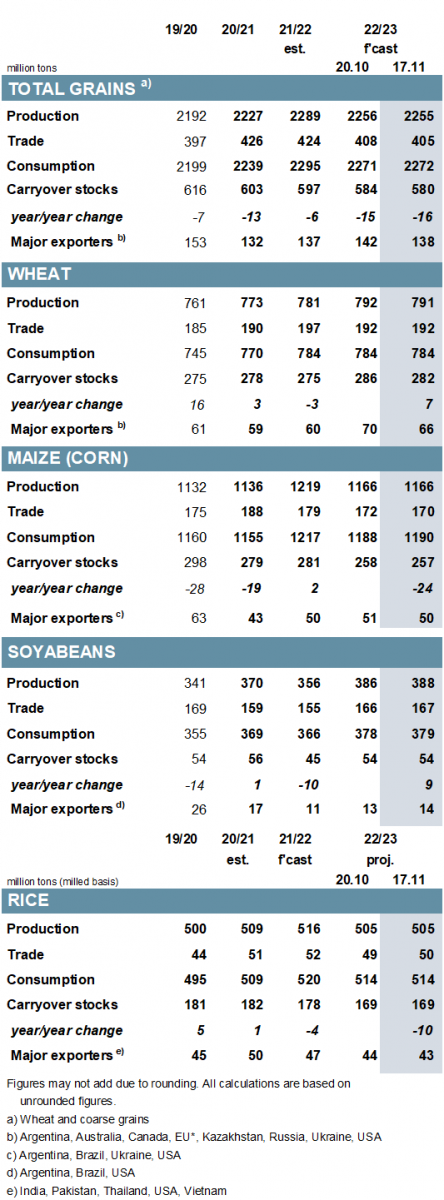

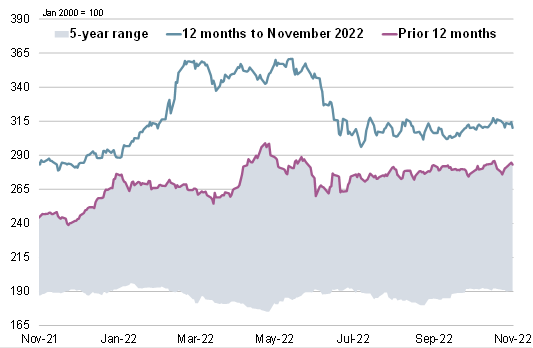

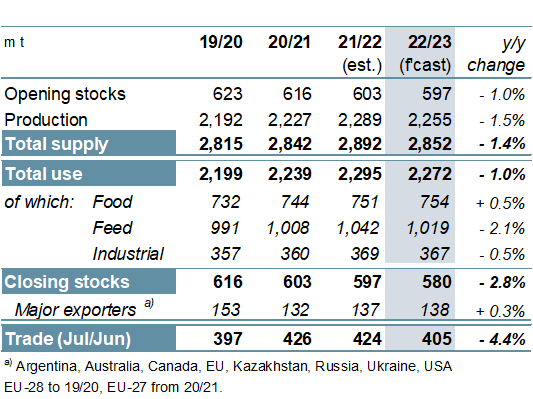

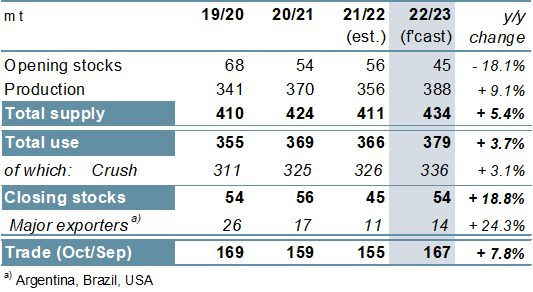

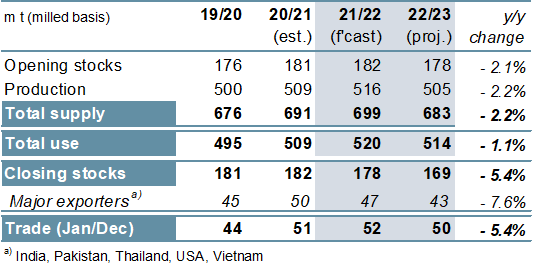

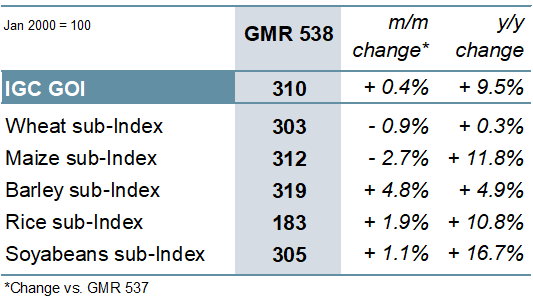

ОСНОВНЫЕ СОБЫТИЯ Прогноз Совета по мировому производству зерна (пшеница и кормовое зерно) на 2022/23 год составляет 2255 млн. тонн, что незначительно ниже м/м (в месячном исчислении), главным образом в связи с уменьшением оценки по пшенице. В центре внимания находятся перспективы в основных экспортерах южного полушария, при этом усилилась обеспокоенность по поводу состояния озимых в Аргентине. Несмотря на ожидаемую высокую урожайность в Австралии, в восточных регионах страны из-за проливных дождей возросли риски потери качества зерна. В связи с увеличением показателя кормового использования кукурузы общий уровень потребления оценивается на 1 млн. тонн выше м/м. Главным образом в результате изменений по пшенице глобальные переходящие запасы (совокупный объем по соответствующим местным сбытовым годам) прогнозируются на 4 млн. тонн ниже, чем прежде. Показатель торговли снижен м/м с учетом сокращений по кукурузе и ячменю. Улучшение перспектив по США и Бразилии ведет к повышению прогноза МСЗ по глобальному производству соя-бобов на 2 млн. тонн м/м до рекордных 388 млн. тонн, что на 9% выше г/г (в годовом исчислении), при этом чистый прирост предложения находит свое отражение в увеличении перспективного показателя мирового использования. Как следствие, оценка глобальных резервов по-прежнему составляет около 54 млн. тонн, что заметно больше г/г. Перспективная оценка Совета по торговле увеличена на 1 млн. тонн м/м, до 167 млн. тонн (+8%). Ожидания по глобальному спросу и предложению риса в 2022/23 году с октября в целом не изменились, при этом прогнозируется снижение производства на 2% г/г. Однако мировой импортный спрос в 2023 году (январь/декабрь) прогнозируется на 1 млн. тонн выше м/м, почти на уровне 50 млн. тонн (-5%), что отчасти связано с повышением показателя по Китаю. Учитывая улучшение перспектив торговли, незначительно повышен прогноз по отгрузкам Индии. На фоне умеренного роста средних экспортных цен на соя-бобы, рис и ячмень Индекс МСЗ по зерну и маслосеменам (GOI) незначительно укрепился м/м. ОБЩИЕ СВЕДЕНИЯ Ожидается, что в 2022/23 году мировое производство всех видов зерна сократится на 33 млн. тонн до 2255 млн. тонн (-1%), поскольку снижение урожая кукурузы (-53 млн. тонн) и сорго (-1 млн. тонн) более чем компенсирует увеличение производства пшеницы (+10 млн. тонн), ячменя (+6 млн. тонн), овса (+2 млн. тонн) и других видов кормового зерна (+3 млн. тонн). Прогноз глобального потребления составляет 2272 млн. тонн, что на 1% ниже г/г и указывает на первое межгодовое сокращение с 2015/16 года, связанное преимущественно с падением кормового и промышленного спроса. Прогнозируется сокращение мировых запасов зерна шестой год подряд до восьмилетнего минимума в 580 млн. тонн (-16 млн. тонн г/г), что почти полностью обусловлено снижением резервов кукурузы до самой низкой отметки за десять лет. С учетом уменьшения импортных закупок со стороны Китая, Канады, Турции и Бразилии мировая торговля прогнозируется на 4% ниже г/г. С учетом предполагаемого восстановления урожайности в южном полушарии, прежде всего в Бразилии, мировое производство соя-бобов в 2022/23 году оценивается на пиковом уровне. Поскольку чистый рост предложения должен опередить увеличение совокупного использования (которое оценивается на рекордном уровне в связи с расширением спроса в кормовом, продовольственном и промышленном секторе), прогнозируется накопление запасов, в том числе умеренное повышение в экспортерах. Торговля оценивается на 8% выше г/г в связи с увеличением поставок в Азию и менее крупные регионы-импортеры, при этом в мировой торговле возрастет доля экспортеров из Южной Америки. На основании высокого спроса со стороны импортеров в Африке и Азии торговля рисом в 2022 году (январь/декабрь) прогнозируется на пиковой отметке, составляющей около 52 млн. тонн (+3%). Что касается перспектив на 2022/23 год, то ожидается сокращение мирового производства на 2% г/г до 505 млн. тонн, что связано с менее крупными урожаями в азиатских производителях. С учетом значительного спада поставок глобальное использование должно снизиться на 1% г/г, при этом резервы могут сократиться второй год подряд, упав до пятилетнего минимума; в рамках этого объема прогнозируется снижение резервов в ключевых экспортерах, в частности Индии. Торговля в 2023 году может сократиться на фоне ослабления покупательского спроса в странах Азии. Согласно последней оценке Совета по мировым рынкам зернобобовых, мировой урожай чечевицы будет самым крупным за шесть лет благодаря улучшению производства в Канаде. На фоне возросшего предложения общие объемы использования должны существенно расшириться, при этом запасы увеличатся. Торговля, вероятно, существенно не изменится г/г и составит 4 млн. тонн. Глобальный импортный спрос на зернобобовые оценивается в 17,3 млн. тонн, что незначительно ниже г/г, при этом Китай остается крупнейшим покупателем. СВОДНЫЙ ОБЗОР РЫНКА В результате периода двусторонней активности на ряде ключевых рынков Индекс GOI МСЗ со времени выхода октябрьского Обзора рынка зерновых незначительно увеличился. На фоне разнонаправленных тенденций в ведущих источниках субиндекс GOI МСЗ по пшенице снизился на 1%. В условиях временами волатильной рыночной активности динамика цен зачастую определялась событиями, связанными с Черноморской зерновой инициативой. Почти полностью вследствие отката котировок в США субиндекс GOI МСЗ по кукурузе за месяц упал на 3%, однако остался на 12% выше уровней годичной давности. Субиндекс GOI МСЗ по рису укрепился на 2% м/м, что связано с высоким спросом и благоприятной динамикой валютного курса на некоторых рынках. Благодаря устойчивому экспортному спросу, а также под влиянием изменений на внешних рынках, субиндекс GOI МСЗ по соя-бобам за прошедший месяц повысился на чистый 1%. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

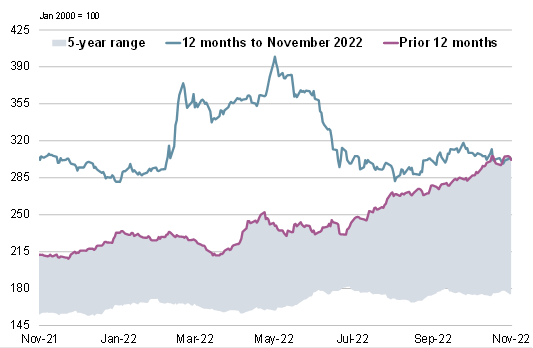

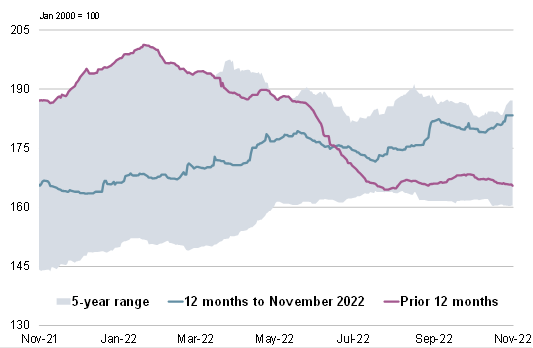

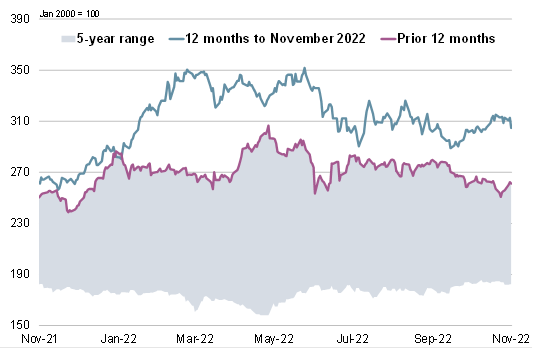

6. Индекс GOI МСЗ

|

|

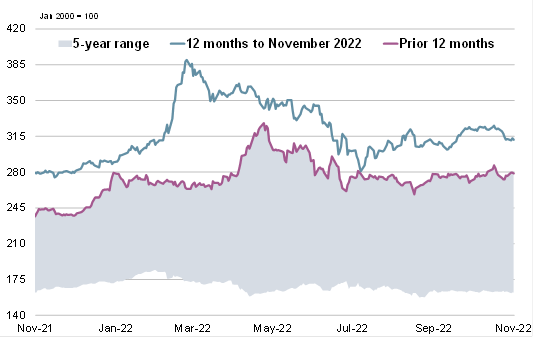

7. Субиндекс GOI МСЗ по пшенице

|

|

8. Субиндекс GOI МСЗ по кукурузе

|

|

9. Субиндекс GOI МСЗ по рису

|

|

10. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 17 ноября 2022 г. — Международный Совет по Зерну (IGC)

Новости

02.01.2026

Котировки на зерновых биржах на 30.12.2025

30.12.2025

Котировки на зерновых биржах на 29.12.2025

29.12.2025

Украина: Экспорт и импорт пшеницы и меслина за сентябрь и за 9 месяцев 2025 года по странам

27.12.2025

Правительство продлило временный запрет на экспорт бензина, дизеля и других видов топлива

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

02.01.2026

Monthly flour sales by large and medium-sized wholesale trade organizations in November, 2025

29.12.2025

Ukraine: Export and import of wheat and meslin for September and for 9 months of 2025 by countries

20.12.2025

Georgia: Export and import of wheat and meslin for November and for 11 months of 2025 by countries

18.12.2025

Kyrgyzstan: for November 2025 average barley prices from manufacturers were 19094.70 KGS / MT

18.12.2025

Kyrgyzstan: for November 2025 average wheat prices from manufacturers were 20838.40 KGS / MT

18.12.2025

Kazakhstan: Export and import of barley for October and for 10 months of 2025 by countries

Добавить комментарий