|

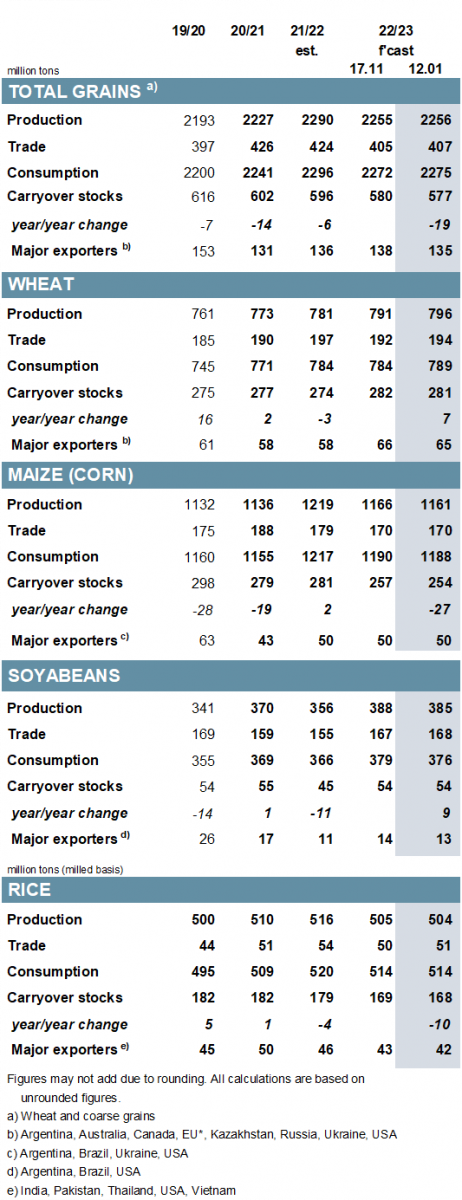

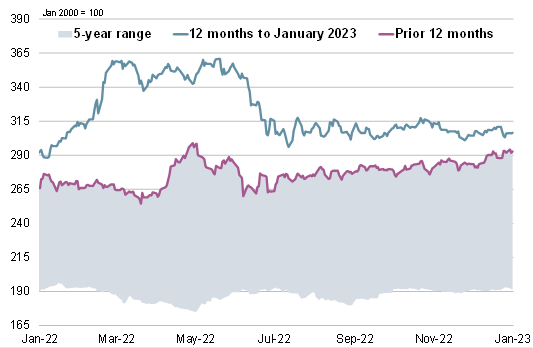

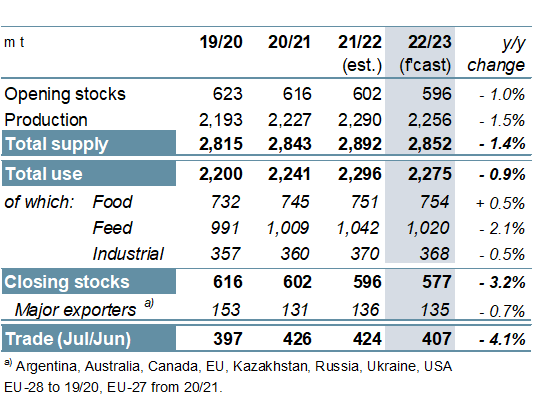

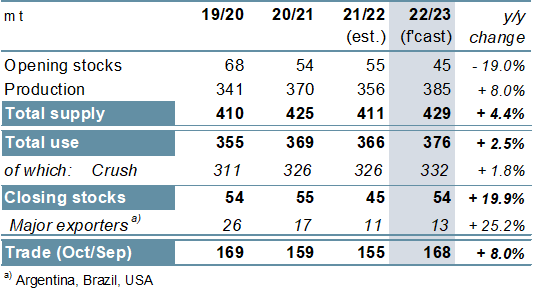

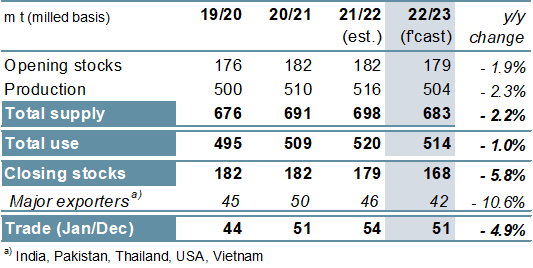

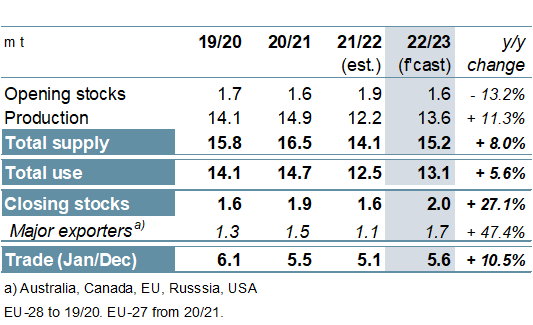

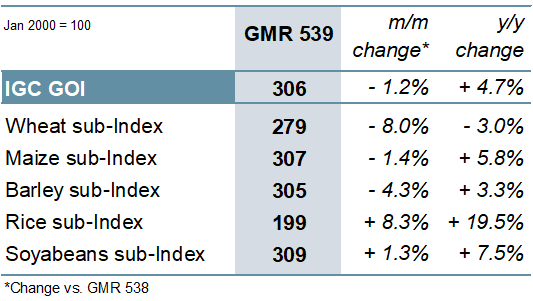

ОСНОВНЫЕ СОБЫТИЯ Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2022/23 году увеличен на 1 млн. тонн по сравнению с ноябрьским Обзором рынка зерновых, и теперь производство оценивается на 1% ниже г/г (в годовом исчислении), на отметке 2256 млн. тонн. С учетом более низкого уровня резервов на начало года и повышенного использования прогноз глобальных переходящих запасов (совокупный объем по соответствующим местным сбытовым годам) снижен на 3 млн. тонн до 577 млн. тонн, что является восьмилетним минимумом. Поскольку значительных изменений площади под пшеницей в 2023/24 году не ожидается, снижение урожайности может ограничить производство на уровне 788 млн. тонн, что на 1% меньше г/г. Продовольственный спрос, вероятно, возобновит свой традиционный рост, однако с учетом более низкой оценки кормового использования ожидается, что совокупный объем потребления расширится всего на 1%, что ниже среднего показателя. Мировые запасы, согласно прогнозу, сократятся, что связано с уменьшением переходящих резервов в крупнейших экспортерах. Поскольку снижение показателя урожая по Аргентине более чем компенсирует незначительное повышение по другим регионам, мировое производство соя-бобов прогнозируется на 3 млн. тонн ниже, чем прежде, на пиковой отметке в 385 млн. тонн (+8%). Учитывая, что сокращение предложения в целом соответствует снижению потребления, совокупные резервы на конец сезона прогнозируются на том же уровне, что и в ноябре. Торговля оценивается незначительно выше, чем прежде – на отметке 168 млн. тонн (+8%). Прогноз Совета по мировому спросу и предложению риса в 2022/23 году почти не изменился, при этом ожидается, что более низкий урожай приведет к спаду местного использования и сокращению запасов. Вместе с тем возросшие ожидания по ключевым импортерам, включая Китай и Индонезию, ведут к увеличению перспективной оценки торговли в 2023 году (январь/декабрь) более чем на 1 млн. тонн до 51 млн. тонн (-5%). Что касается экспортеров, то отгрузки Индии и Таиланда прогнозируются выше, чем прежде. На фоне разнонаправленной динамики по основным компонентам Индекс МСЗ по зерну и маслосеменам (GOI) со времени выхода последнего Обзора снизился на 1%. ОБЩИЕ СВЕДЕНИЯ Совокупное производство зерна в 2022/23 году составило 2256 млн. тонн, что на 33 млн. тонн меньше по сравнению с пиковым уровнем предыдущего сезона. Спад связан главным образом с сокращением урожая кукурузы, который оценивается на 58 млн. тонн ниже г/г, учитывая существенное падение производства в США, Украине и ЕС. Урожай пшеницы, напротив, установил новый рекорд, при этом также восстановилось производство ячменя и овса. Несмотря на нетипичное снижение потребления, которое оценивается на 1% ниже г/г, в 2275 млн. тонн, сравнительно более резкий спад предложения приведет к дальнейшему сокращению глобальных запасов. Резервы в конце сезона, как ожидается, сократятся на 19 млн. тонн до 577 млн. тонн, а соотношение запасов и использования составит 25,3%, что является самым низким показателем с 2012/13 года. С учетом снижения отгрузок кукурузы, пшеницы, ячменя и сорго торговля зерном, согласно прогнозу, сократится на 17 млн. тонн до 407 млн. тонн. Несмотря на вызывающие тревогу условия в отдельных регионах выращивания в Южной Америке, мировое производство соя-бобов в 2022/23 году, согласно оценке, возрастет почти на 30 млн. тонн г/г и достигнет нового максимума, главным образом благодаря крупному урожаю в Бразилии, а также умеренному росту в других странах. Ожидаются рекордные объемы использования, при этом резервы могут восстановиться, хотя запасы крупнейших экспортеров останутся на исторически низком уровне. Объем торговли, согласно прогнозу, возрастет на 8% г/г, что связано с повышением покупательского интереса к поставкам из южного полушария, которые, вероятно, будут предлагаться по конкурентным ценам. Вследствие сокращения урожаев в ключевых производителях мировое производство риса в 2022/23 году, как ожидается, упадет на 12 млн. тонн г/г. На фоне снижения предложения продовольственный спрос может упасть, при этом прогнозируется заметное сокращение запасов, в том числе в Китае и ключевых экспортерах. Несмотря на ожидаемый спад торговли, ее объемы в 2023 году все же должны превысить 50 млн. тонн, а экспортные поставки Индии будут существенно выше среднего уровня последних лет. Мировое производство сухого гороха в 2022/23 году, согласно перспективной оценке, расширится на 11% г/г до 13,6 млн. тонн, прежде всего за счет роста в Канаде и России, что также находит свое отражение в расширении использования и восстановлении запасов. Ожидается существенный рост торговли, при этом канадский экспорт потенциально увеличится приблизительно на четверть г/г. Совокупная мировая торговля всеми видами зернобобовых в 2023 году (январь/декабрь) прогнозируется на отметке 17,7 млн. тонн (+3%). СВОДНЫЙ ОБЗОР РЫНКА Поскольку падение экспортных цен на пшеницу, ячмень и кукурузу частично компенсируется чистым ростом по рису и соя-бобам, Индекс GOI МСЗ со времени выхода последнего обзора снизился на 1%. На фоне некоторого улучшения перспектив глобального предложения, а также острой конкуренции на мировом рынке со стороны черноморских экспортеров, субиндекс GOI МСЗ по пшенице упал на 8%, достигнув 15-месячного минимума. Исключительно в связи со снижением цен в США на фоне общей озабоченности из-за вялого экспортного спроса субиндекс GOI МСЗ по кукурузе с середины ноября ослаб на 1%. Субиндекс GOI МСЗ по рису за прошедшие два месяца возрос на 8% благодаря оживлению мирового спроса, динамике валютного курса и озабоченности уровнем предложения в Южной Азии. За период, прошедший со времени выхода ноябрьского Обзора рынка зерновых, субиндекс GOI МСЗ по соя-бобам немного укрепился, хотя цены в ключевых источниках изменялись разнонаправленно. |

1. Прогноз мирового производства |

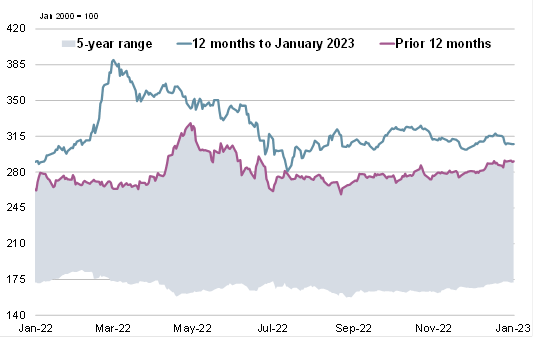

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

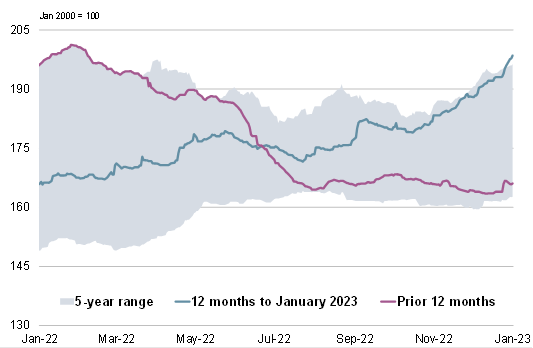

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

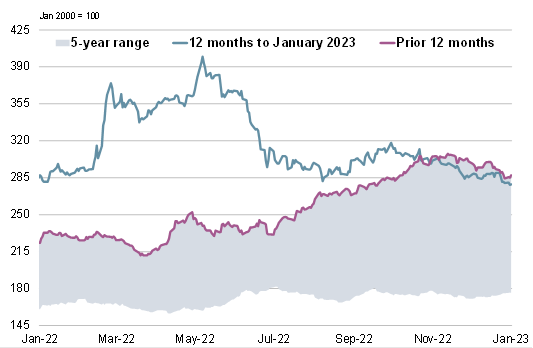

6. Индекс GOI МСЗ

|

|

7. Субиндекс GOI МСЗ по пшенице

|

|

8. Субиндекс GOI МСЗ по кукурузе

|

|

9. Субиндекс GOI МСЗ по рису

|

|

10. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 12 января 2023 г. — Международный Совет по Зерну (IGC)

Новости

03.07.2025

Котировки на зерновых биржах на 02.07.2025

02.07.2025

Котировки на зерновых биржах на 01.07.2025

02.07.2025

В Калмыкии стартовала уборочная кампания

02.07.2025

Предприятия сельхозмашиностроения пересматривают производственные планы из-за резкого падения рынка

01.07.2025

Котировки на зерновых биржах на 30.06.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

23.06.2025

Georgia: Export and import of wheat and meslin for May and for 5 months of 2025 by countries

19.06.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of June 01, 2025

17.06.2025

Kazakhstan: Export and import of wheat and meslin for April and for 4 months of 2025 by countries

Добавить комментарий