|

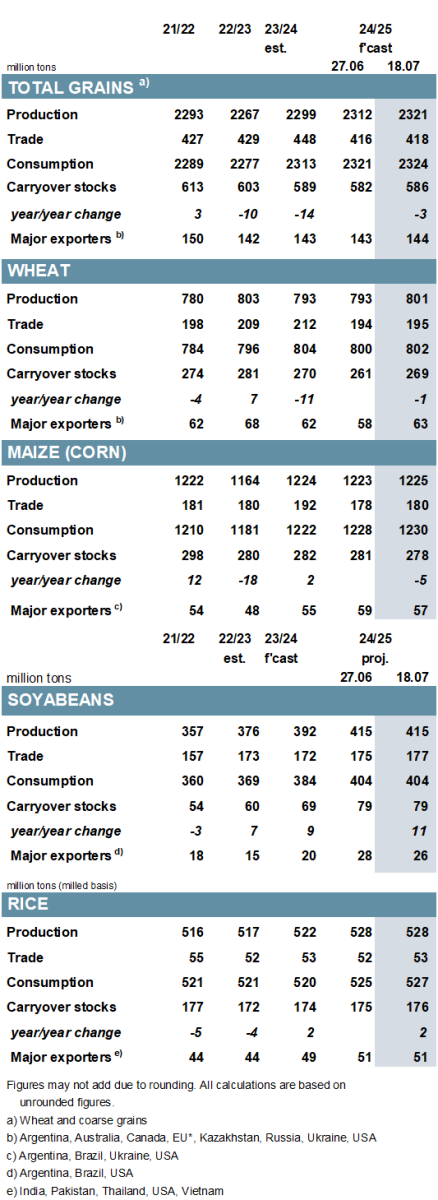

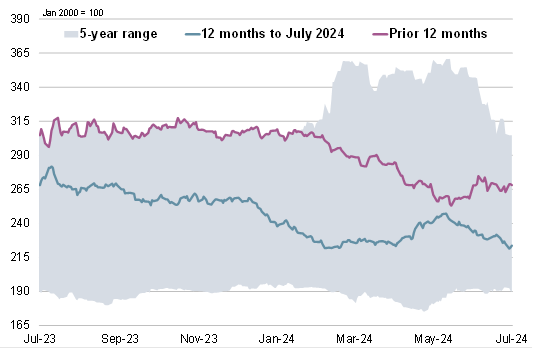

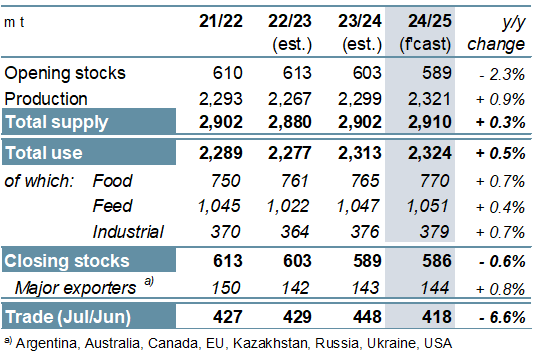

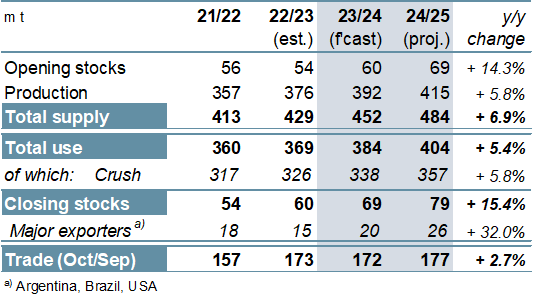

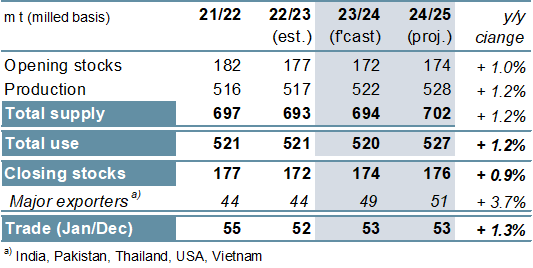

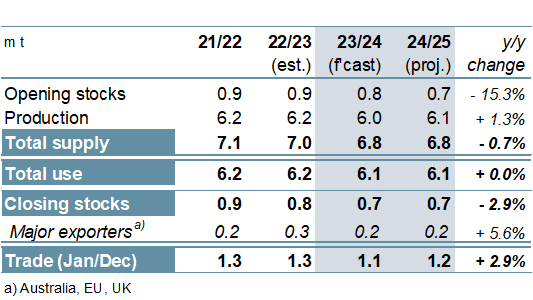

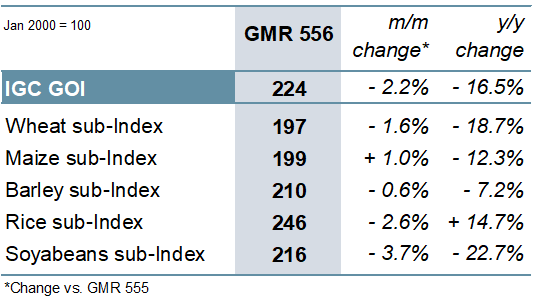

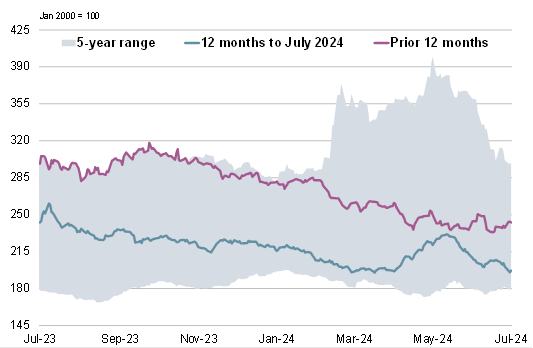

ОСНОВНЫЕ СОБЫТИЯ Прогноз производства всех видов зерна (пшеница и кормовое зерно) в 2024/25 году увеличен на 8 млн. тонн м/м (в месячном исчислении) до 2321 млн. тонн, что на 1% больше г/г (в годовом исчислении). С учетом последних оценок площадей и улучшения перспектив урожайности в некоторых странах прогнозы по производству пшеницы (Северная Америка, Пакистан, Казахстан) и кукурузы (США) пересмотрены в сторону повышения. Несмотря на меньший объем запасов на начало сезона и прогнозируемое умеренное расширение спроса, показатель переходящих резервов (совокупный объем по соответствующим местным сбытовым годам) с июня повышен на 4 млн. тонн до 586 млн. тонн. Отражая более крупные, чем ожидалось, объемы поставок на ключевые рынки, прогноз торговли соя-бобами в 2023/24 году увеличен более чем на 2 млн. тонн м/м. Перспективная оценка спроса и предложения в следующем году в целом остается без изменений, за исключением лишь незначительного повышения показателя запасов на конец сезона, приблизительно до 79 млн. тонн. Объемы торговли прогнозируются на 2 млн. тонн выше м/м, на пиковой отметке 177 млн. тонн (+3%), учитывая повышение показателя по Китаю. Повышение оценки глобального производства риса в 2023/24 году ведет к увеличению совокупного показателя запасов в конце сезона на 1 млн. тонн м/м. Это в свою очередь влечет за собой рост прогноза предложения на 2024/25 год, при этом потребление и резервы оцениваются немного выше, чем прежде. Перспективная оценка торговли в 2025 году (январь/декабрь) незначительно увеличена м/м и теперь превышает 53 млн. тонн. Вследствие ослабления по большинству компонентов (за исключением кукурузы) Индекс МСЗ по зерну и маслосеменам (GOI) за время после выхода июньского обзора снизился на 2%. Благодаря ожидаемому улучшению урожайности мировое производство всех видов зерна в 2024/25 году может увеличиться на 1% до нового исторического максимума в 2321 млн. тонн. Несмотря на сравнительно низкий уровень запасов на начало года, потенциально крупный урожай может обеспечить рост общего предложения. Однако на фоне ожидаемого расширения кормового, продовольственного и промышленного спроса до рекордных уровней запасы в конце 2024/25 года, согласно прогнозу, сократятся на 1% до 10-летнего минимума в 586 млн. тонн. Основной спад придется на долю кукурузы (-2%), учитывая снижение переходящих резервов в ЕС, России, Украине и странах Африки южнее Сахары. Хотя прогнозируемое падение запасов пшеницы будет сравнительно небольшим, тем не менее, это будет свидетельствовать о сокращении второй год подряд. С учетом ожидаемого уменьшения поставок пшеницы и кукурузы прогнозируется снижение торговли зерновыми на 7% до 418 млн. тонн. Поскольку крупный урожай резко увеличил предложение в 2023/24 году, глобальные резервы соя-бобов, как ожидается, существенно возрастут, в том числе в ключевых экспортерах. Несмотря на вероятное сокращение торговли, ее объемы будут значительно выше среднего. В связи с небывалыми урожаями в крупнейших поставщиках производство оценивается на пиковой отметке в 415 млн. тонн (+6%), при этом также прогнозируются новые рекордные объемы использования и резервов. Согласно прогнозу, вследствие роста отгрузок торговля расширится на 3% г/г, при этом ожидается оживление спроса со стороны Китая, Европы и Африки. США и Бразилия, согласно прогнозу, увеличат объемы экспортных продаж в соответствующие сбытовые годы. В связи с ростом в ключевых экспортерах мировое производство риса в 2023/24 году, согласно оценке, возросло на 1% до нового пикового уровня. Учитывая снижение потребления, совокупные запасы на конец сезона оцениваются на 2 млн. тонн выше г/г, в том числе ожидается существенное накопление в Индии, которая все еще является ведущим экспортером. Глобальное производство в 2024/25 году, согласно прогнозу, достигнет нового рекодного уровня, учитывая дальнейший рост в странах-экспортерах, тогда как общее использование, как ожидается, повысится на 1%, а запасы увеличатся. Торговля в 2025 году может превысить 53 млн. тонн, что незначительно больше г/г, при этом Совет допускает увеличение объемов отгрузок со стороны Индии. На фоне снижения производства кормовых бобов в 2023/24 году ожидается сокращение мировых запасов. Что касается перспектив на 2024/25 год, то мировое производство может возрасти, главным образом за счет увеличения урожая ЕС, при этом ожидается стабильный уровень потребления и совокупных резервов. После падения на 15% в предыдущем году торговля в 2025 году, согласно прогнозу, возрастет (+3%) за счет укрепления спроса со стороны покупателей в Азии и Африке. СВОДНЫЙ ОБЗОР РЫНКА В результате возобновившегося падения экспортных цен на соя-бобы, рис и пшеницу Индекс GOI МСЗ снизился на 2% м/м. На фоне нарастающего давления уборочной кампании в северном полушарии, достаточного объема мировых запасов и высокой конкуренции на мировом рынке субиндекс GOI МСЗ по пшенице ослаб на 2%. Субиндекс GOI МСЗ по кукурузе показал умеренный рост м/м благодаря легкой поддержке, которую оказывало укрепление экспортных премий в Украине и Бразилии. Цены в США, напротив, ослабли на фоне в целом благоприятных перспектив урожая. В условиях общего снижения спроса на основных рынках-потребителях субиндекс GOI МСЗ по рису упал на 3% в сравнении с концом июня. Субиндекс GOI МСЗ по соя-бобам опустился на 4% на фоне понижательных фундаментальных факторов спроса и предложения, при этом потери были отмечены во всех ведущих источниках. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

|

6. Нут: спрос и предложение

|

|

7. Индекс GOI МСЗ

|

|

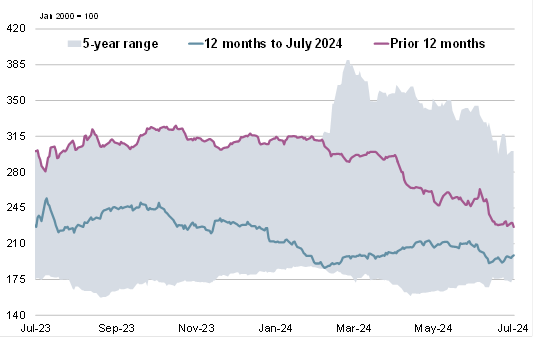

8. Субиндекс GOI МСЗ по пшенице

|

|

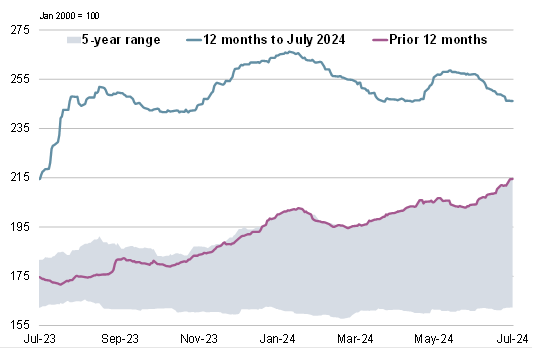

9. Субиндекс GOI МСЗ по кукурузе

|

|

10. Субиндекс GOI МСЗ по рису

|

|

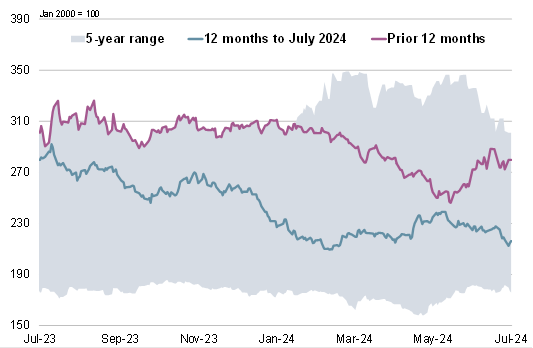

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 18 июля 2024 г. — Международный Совет по Зерну (IGC)

Новости

25.12.2025

Котировки на зерновых биржах на 24.12.2025

24.12.2025

Россия с 1 по 20 декабря увеличила отгрузки зерна на экспорт на 14% — Российский зерновой союз

24.12.2025

Правительство установило квоту на вывоз зерна в первой половине 2026 г. в размере 20 млн тонн

24.12.2025

Котировки на зерновых биржах на 23.12.2025

24.12.2025

Грузия: Экспорт и импорт муки пшеничной и ржаной за ноябрь и за 11 месяцев 2025 года по странам

23.12.2025

НТБ начнет спот-торги зерном

23.12.2025

За первые 6 месяцев сезона экспорт пшеницы будет выше среднего уровня за 5 лет — Русагротранс

23.12.2025

Экспорт зерновых в текущем сельхозсезоне прогнозируется на уровне 53–55 млн тонн — Д. Патрушев

23.12.2025

Котировки на зерновых биржах на 22.12.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

20.12.2025

Georgia: Export and import of wheat and meslin for November and for 11 months of 2025 by countries

18.12.2025

Kyrgyzstan: for November 2025 average barley prices from manufacturers were 19094.70 KGS / MT

18.12.2025

Kyrgyzstan: for November 2025 average wheat prices from manufacturers were 20838.40 KGS / MT

18.12.2025

Kazakhstan: Export and import of barley for October and for 10 months of 2025 by countries

17.12.2025

Kazakhstan: Export and import of wheat and meslin for October and for 10 months of 2025 by countries

13.12.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of December 01, 2025

Добавить комментарий