|

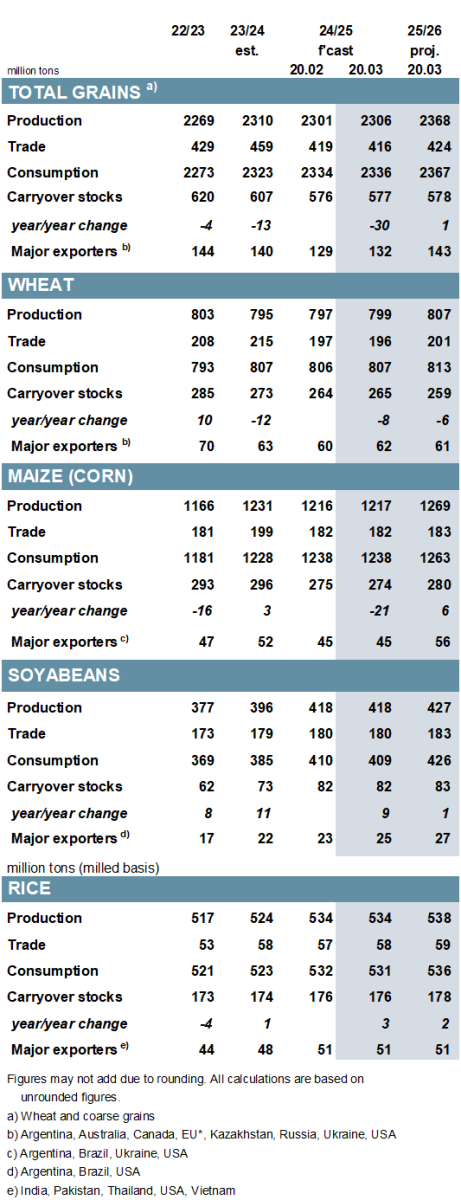

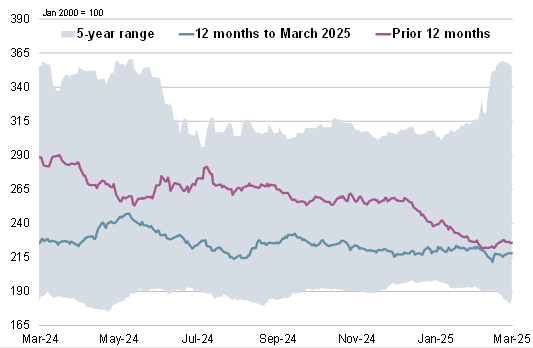

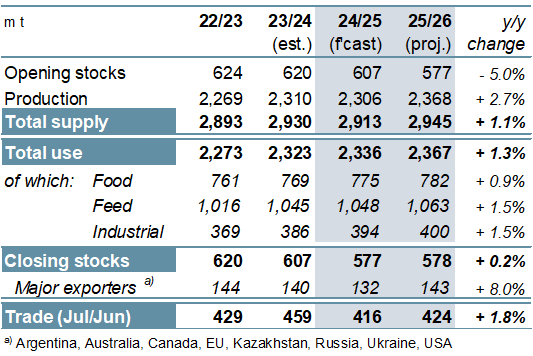

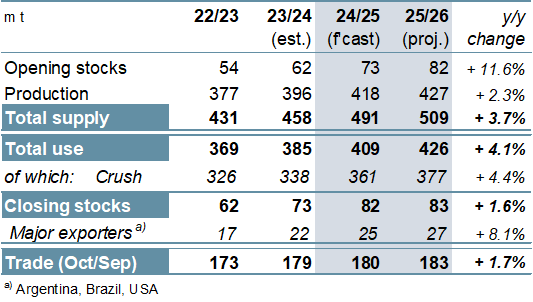

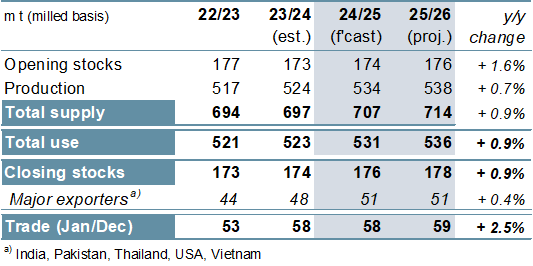

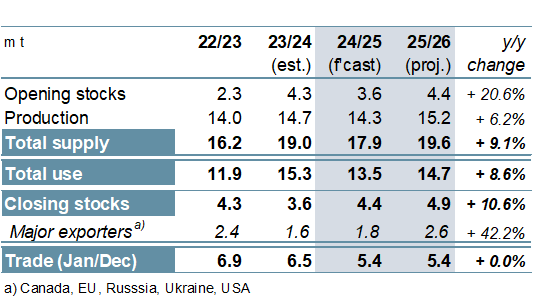

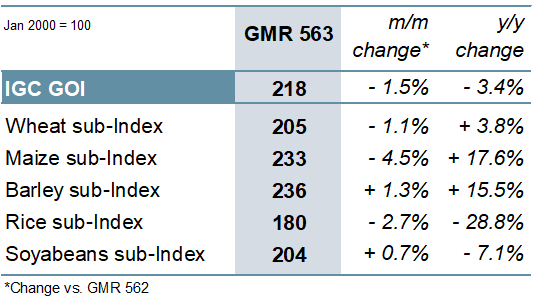

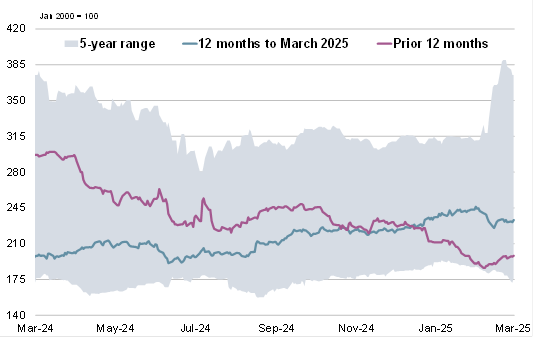

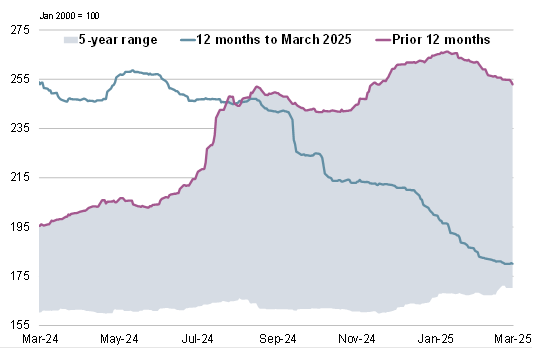

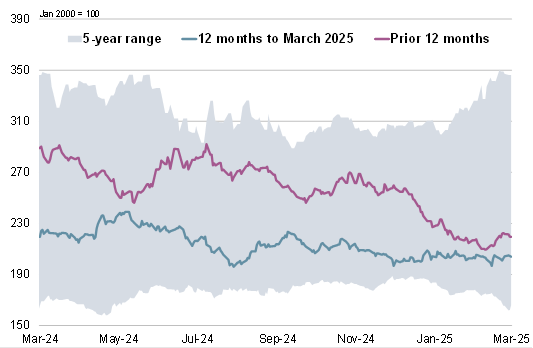

ОСНОВНЫЕ СОБЫТИЯ С учетом изменений, произошедших преимущественно в южном полушарии, прогноз производства всех видов зерна (пшеницы и кормового зерна) в 2024/25 г. увеличился на 4 млн. т м/м (месяц к месяцу) и составил 2306 млн. т, немного снизившись по сравнению с предыдущим годом. Хотя прогноз потребления также увеличен, более крупный объем предложения способствуют увеличению на 1 млн. т показателя переходящих запасов, который теперь составляет 577 млн. т (совокупный объем по соответствующим местным сбытовым годам). Оценка торговли, составляющая 416 млн. т, снизилась на 3 млн. т по сравнению с февралем, включая сокращение поставок пшеницы и сорго. Первый полный набор прогнозов на 2025/26 год по всем видам зерна указывает на общее увеличение производства, прежде всего, кукурузы, но прогнозируется также повышение урожаев пшеницы и ячменя. Поскольку рост производства лишь частично компенсируется низким уровнем начальных запасов, ожидается, что общее предложение увеличится на 1%. Несмотря на рост потребления, прогнозируется увеличение переходящих запасов, чему способствует их накопление в основных экспортерах. Ожидается, что торговля оживится, но останется значительно ниже прежних пиков. Ожидания Совета относительно мирового спроса и предложения соя-бобов в 2024/25 году практически не изменились, при этом торговля может достигнуть нового пика. В первом официальном прогнозе Совета на 2025/26 год ожидается рекордный уровень производства, а также дальнейшее увеличение общего объема потребления и запасов. Поскольку на долю бразильских поставщиков приходится две трети мировых поставок, прогнозируется, что торговля вырастет на 2% и достигнет нового максимума. В значительной степени отражая перспективы более высокого спроса на 100%-ный рис-сечку после отмены индийских экспортных ограничений, прогноз торговли рисом в 2025 г. повышен примерно на 1 млн. т, до пикового уровня в 58 млн. т. С учетом увеличения посевных площадей и тренда урожайности прогнозируется, что мировое производство в 2025/26 году вырастет до максимума. Что касается спроса, то прогнозируется, что и потребление, и торговля достигнут соответствующих рекордов, в то время как ожидается незначительный рост запасов, главным образом, за счет накопления в Китае. Индекс МСЗ по зерновым и маслосеменам (GOI) снизился на 2% м/м в основном из-за снижения цен фоб на кукурузу, пшеницу и рис. Ожидается, что производство всех видов зерна в 2024/25 г. немного не дотянет до рекордного показателя предыдущего сезона, причем большая часть снижения придется на кукурузу. Вследствие сокращения начальных запасов и увеличения потребления прогнозируется, что переходящие запасы сократятся на 5% по сравнению с предыдущим годом. Ожидается, что торговля зерном снизится на 9%, учитывая относительно резкое падение цен на пшеницу и кукурузу. Предварительный прогноз по всем видам зерна на 2025/26 год предполагает в целом более высокий уровень предложения на мировом рынке. Несмотря на относительно низкие начальные запасы, рост производства (+3%) может увеличить общее предложение до нового пика. Потребление увеличится на 1%, причем основной рост придется на кормовой и промышленный сектор. После трех лет сокращения запасы могут несколько увеличиться, но их уровень все еще необычайно низок. Торговля должна увеличиться, причем рост на 2% г/г в основном связан с более крупными объемами отгрузок пшеницы. В связи с высоким урожаем в США и Бразилии мировое производство сои в 2024/25 году прогнозируется на рекордном уровне, на 22 млн. т выше, чем в прошлом году. На фоне крупного объема предложения как потребление, так и запасы ожидаются на новых максимумах, в то время как мировой импортный спрос, по прогнозам, будет расти благодаря большим или превышающим средние показатели поставкам в Европу, Африку и Азию. Благодаря незначительному увеличению площадей и росту урожайности производство в 2025/26 году может достигнуть максимума, при этом общий уровень использования увеличится благодаря росту спроса со стороны кормового, продовольственного и промышленного секторов во многих регионах. Ожидается рекордный объем торговли, который вырастет на 2% по сравнению с предыдущим годом. После года рекордного производства и потребления предварительные ожидания Совета на 2025/26 год указывают на дальнейшее увеличение мирового производства риса, чему способствуют расширение посевных площадей и тренд урожайности. Рост населения в основных регионах-потребителях будет способствовать увеличению общего объема потребления, а устойчивый спрос со стороны покупателей в Азии и Африке может привести к увеличению объемов торговли в 2026 году до рекордных 59 млн. т. Индия останется доминирующим экспортером. После снижения в предыдущем году мировое производство сухого гороха в 2025/26 году может увеличиться благодаря восстановлению урожая в России, при этом потребление также должно восстановиться. После ожидаемого заметного сокращения в 2025 году из-за снижения спроса со стороны Южной Азии, торговля, по прогнозам, в следующем календарном году останется стабильной. СВОДНЫЙ ОБЗОР РЫНКА Хотя предыдущие, более резкие падения были частично отыграны в последние недели, индекс GOI МСЗ снизился на 2% по сравнению с февральским обзором GMR. Отражая в основном снижение котировок в Северной Америке и Австралии, субиндекс GOI МСЗ по пшенице снизился на 1%. Субиндекс GOI МСЗ по кукурузе упал на 4% за последний месяц, поскольку опасения по поводу влияния ухудшения торговых отношений оказали влияние на фьючерсы CME. Под давлением обширного спотового предложения и в целом слабого покупательского интереса субиндекс GOI МСЗ по рису снизился на 3% м/м. Субиндекс GOI МСЗ по соя-бобам в целом вырос на 1%. Динамика в основных источниках носила разнонаправленный характер: снижение экспортных цен в США контрастировало с укреплением южноамериканских рынков. |

1. Прогноз мирового производства |

2. Индекс МСЗ по зерну и маслосеменам (GOI) |

|

3. Все виды зерна: Спрос и предложение

|

|

4. Соя-бобы: Спрос и предложение

|

|

5. Рис: Спрос и предложение

|

|

|

6. Нут: спрос и предложение

|

|

7. Индекс GOI МСЗ

|

|

8. Субиндекс GOI МСЗ по пшенице

|

|

9. Субиндекс GOI МСЗ по кукурузе

|

|

10. Субиндекс GOI МСЗ по рису

|

|

11. Субиндекс GOI МСЗ по соя-бобам

|

Обзор рынка зерновых от 20 марта 2025 г. — Международный Совет по Зерну (IGC)

Новости

17.12.2025

Казахстан: Экспорт и импорт пшеницы и меслина за октябрь и за 10 месяцев 2025 года по странам

17.12.2025

Россия сократила экспорт зерна в Казахстан

17.12.2025

Котировки на зерновых биржах на 16.12.2025

16.12.2025

В Забайкалье 4 новых сорта зерновых культур помогли аграриям увеличить урожайность до рекордной

16.12.2025

Котировки на зерновых биржах на 15.12.2025

14.12.2025

Котировки на зерновых биржах на 12.12.2025

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

17.12.2025

Kazakhstan: Export and import of wheat and meslin for October and for 10 months of 2025 by countries

13.12.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of December 01, 2025

12.12.2025

Azerbaijan: Export and import of rice for October and over the first ten months of 2025 by country

05.12.2025

Monthly flour sales by large and medium-sized wholesale trade organizations in October, 2025

21.11.2025

Kazakhstan: Export and import of rice for September and for 9 months of 2025 by countries

Добавить комментарий