|

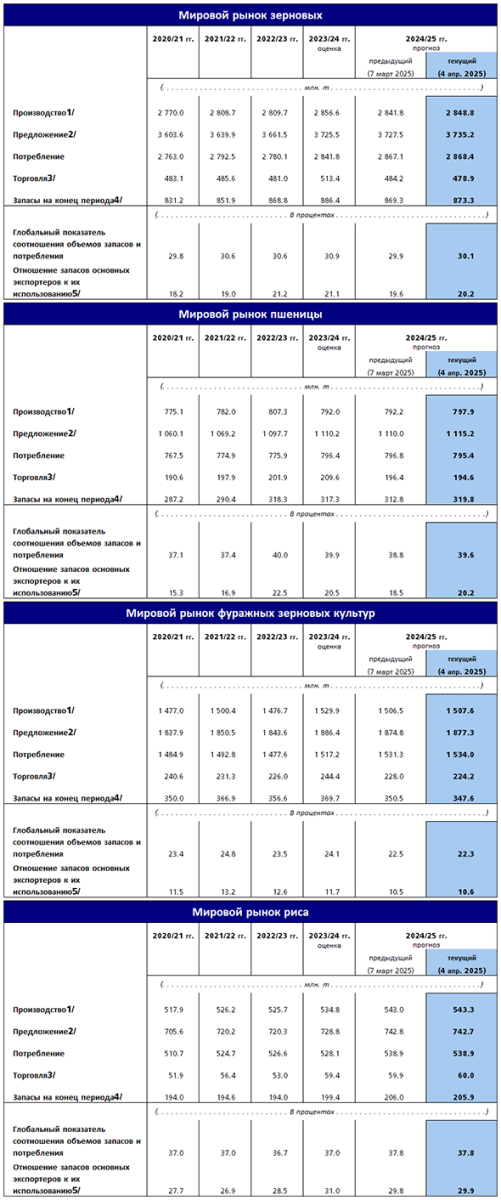

Прогноз ФАО в отношении мирового производства зерновых в 2024 году был пересмотрен в сторону повышения на 7,1 млн тонн по сравнению с данными, приведенными в мартовском прогнозе. Однако ожидаемый объем валового производства зерновых в мире (2849 млн тонн) по-прежнему на 0,3 процента ниже показателя прошлого года. Эта корректировка в текущем месяце в сторону повышения обусловлена прежде всего более высокими, чем предполагалось ранее, объемами производства пшеницы в Австралии и Казахстане. Также, хотя и в меньшей степени, чем по пшенице, повышен прогноз производства ячменя в мире, что связано главным образом с более богатым урожаем в Австралии. Прогноз производства риса в мире в сезоне 2024–2025 годов практически не изменился по сравнению с его мартовским уровнем и оценивается в рекордные 543,3 млн тонн (в пересчете на обрушенное зерно); основным фактором такого прироста на 1,6 процента стало расширение посевных площадей. Ожидается, что основная доля прироста в этом сезоне придется на Индию. Однако прирост может быть обеспечен и хорошими урожаями, в частности, в Камбодже, Китае и Объединенной Республике Танзании, с избытком компенсирующими сокращение производства в Бангладеш, Индонезии и Мьянме в связи с неблагоприятными погодными условиями. Потребление зерновых в мире в сезоне 2024–2025 годов прогнозируется на уровне 2868 млн тонн, что на 1,3 млн тонн больше, чем предполагалось в прошлом месяце, и на 0,9 процента выше уровня сезона 2023–2024 годов. Проведенная в этом месяце корректировка отражает пересмотр в сторону повышения на 2,7 млн тонн прогноза по объему мирового потребления всех основных фуражных зерновых, в частности кукурузы, ячменя и сорго. В результате этого пересмотра прогноз по объему потребления фуражных зерновых повышен до 1534 млн тонн, что на 1,1 процента больше показателя прошлого сезона. Прогноз мирового потребления пшеницы, напротив, несколько снижен (на 1,4 млн тонн) до 795,4 млн тонн, что незначительно ниже уровня прошлого сезона; это обусловлено в первую очередь корректировкой прогноза по Индии. Прогноз по мировому потреблению риса в сезоне 2024–2025 годов по-прежнему составляет 539,0 млн тонн, что на 2,1 процента выше показателя сезона 2023–2024 годов и является новым рекордным показателем. Представляется, что главным фактором этого роста является продовольственное потребление, которое в подушевом выражении выросло до 53,3 кг в год. Тем не менее потребление в качестве промышленного сырья в непищевых отраслях (хотя его доля в потреблении риса в мире ограничена) может заметно (на 17 процентов) увеличиться в годовом исчислении, что главным образом обусловлено увеличением объемов использования риса для производства этанола в Индии. Несмотря на повышение в этом месяце прогноза на 4,0 млн тонн, запасы зерновых в мире к концу сельскохозяйственного сезона 2025 года могут уменьшиться по сравнению с уровнем начала сезона на 1,5 процента до 873,3 млн тонн. Исходя из последних прогнозов, показатель соотношения объема запасов и потребления зерновых в мире в сезоне 2024–2025 годов может составить 30,1 процента, что чуть ниже показателя в 30,9 процента сезона 2023–2024 годов, однако по-прежнему будет в целом достаточно высоким. Сокращение запасов зерновых в мире ожидается в связи с прогнозируемым сокращением мировых запасов фуражных зерновых на 6,0 процента. Уменьшение запасов кукурузы в Китае в связи с сокращением импорта дает еще 3,3 млн тонн снижения мировых запасов фуражных зерновых – до 347,6 млн тонн. В текущем месяце оценки запасов пшеницы в мире, напротив, увеличены на 7,1 млн тонн, или на 0,8 процента, по сравнению с показателем начала сезона – до 320 млн тонн. Основная часть этой корректировки обусловлена увеличением запасов в Индии, Казахстане и Российской Федерации. По состоянию на конец сбытового сезона 2024–2025 годов ожидается увеличение запасов риса в мире на 3,2 процента по сравнению с тем же периодом прошлого отчетного года до рекордного уровня в 205,9 млн тонн, что отражает ожидания в отношении восстановления запасов в странах-импортерах, а также дополнительное наращивание запасов в странах-экспортерах. В этом месяце ожидаемый ФАО объем мировой торговли зерновыми в сезоне 2024–2025 годов снижен еще на 5,3 млн тонн до 478,9 млн тонн, что на 6,7 процента ниже, чем в сезоне 2023–2024 годов, и это самый низкий показатель со времени сезона 2019–2020 годов. Прогноз объема мировой торговли фуражными зерновыми в сезоне 2024–2025 годов был снижен в текущем месяце на 3,7 млн тонн, причем объемы торговли как кукурузой, так и сорго были скорректированы в сторону уменьшения в связи с ожидаемым сокращением закупок со стороны Китая. Что касается стран-экспортеров, то был снижен прогноз экспорта кукурузы Бразилией (исходя из текущих темпов экспорта), а прогноз экспорта сорго Соединенными Штатами Америки снижен в связи с прогнозируемым сокращением поставок Китаю, который является его главным импортером. В результате этого пересмотра в настоящее время объем мировой торговли фуражными зерновыми прогнозируется на уровне 224,2 млн тонн, что на целых 8,2 процента ниже уровня сезона 2023–2024 годов. Причиной понижения на 1,7 млн тонн прогноза по объемам торговли пшеницей в сезоне 2024–2025 годов также стало ожидаемое сокращение закупок со стороны Китая. Снижению прогнозных показателей мировой торговли также способствовало сокращение экспорта пшеницы из Казахстана и Российской Федерации. В сезоне 2024–2025 годов ожидается сокращение объемов мировой торговли пшеницей на 7,2 процента по сравнению с показателем предшествующего периода – до 195 млн тонн. По прогнозам, объем мировой торговли рисом в 2025 календарном году (январь – декабрь) может вырасти на 1,0 процента, достигнув нового пикового уровня в 60,0 млн тонн. Что касается спроса, то хотя Индонезия, Филиппины и Вьетнам, похоже, будут сокращать закупки в этом году, это уменьшение импорта может быть с избытком компенсировано увеличением закупок со стороны, в частности, Бангладеш, Мадагаскара и Непала. Прогноз на 2025 год Прогноз ФАО относительно мирового производства пшеницы в 2025 году остается в целом неизменным по сравнению с первым прогнозом, опубликованным в марте. Предполагаемый на уровне 795 млн тонн прогноз мирового производства пшеницы на 2025 год в целом соответствует пересмотренному в этом месяце в сторону повышения показателю 2024 года. В прошедшем месяце состояние озимой пшеницы в главных странах-производителях в Северном полушарии в целом не изменилось. В Европейском союзе, по официальным прогнозам, предполагается произвести 135,5 млн тонн пшеницы, что на 12 процентов больше показателя прошлого года; это обусловлено расширением посевных площадей и ростом урожайности после их уменьшения в 2024 году в связи с неблагоприятными погодными условиями. Однако сохраняющийся дефицит осадков в восточных районах создает умеренные риски ухудшения видов на урожай. В Российской Федерации низкое насыщение почвы влагой и сокращение посевных площадей могут привести к уменьшению объемов производства в 2025 году. На Украине производство пшеницы в 2025 году ожидается на уровне ниже среднего за последние пять лет, что обусловлено влиянием военных действий; в то же время в связи с засушливыми погодными условиями можно ожидать некоторого снижения объемов производства по сравнению с прошлым годом. В Соединенных Штатах Америки ожидается снижение общих объемов производства пшеницы в 2025 году, что обусловлено снижением урожайности и увеличением по сравнению с прошлым годом площадей под озимой пшеницей, пострадавших от засухи. В Канаде, где основная посевная кампания должна начаться в мае, предварительные прогнозы указывают на расширение площадей под пшеницей в связи с ростом цен. Однако такая тенденция может быть сведена на нет снижением урожайности, в результате чего, по сравнению с прошлым годом, объем производства может в целом остаться неизменным – хотя и несколько выше среднего пятилетнего показателя. В Индии в 2025 году посевные площади под пшеницей стали рекордными, чему способствовало введение значительных ценовых стимулов и государственных субсидий на сельскохозяйственные производственные ресурсы; поэтому ожидается рост производства в этом году до исторического максимума в 115,4 млн тонн. Для азиатской части Ближнего Востока прогноз производства построен с учетом дефицита осадков во многих районах Ирана (Исламской Республики) и Турции; прогноз указывает на высокую вероятность снижения в 2025 году урожая пшеницы, однако масштабы такого снижения могут быть уменьшены за счет орошения угодий. В Северной Африке предполагается сохранение в 2025 году производства пшеницы на уровне ниже среднего за последние пять лет в условиях дефицита осадков в начале сельскохозяйственного сезона, особенно в Алжире и Марокко; однако в Египте, где пшеница выращивается в основном на орошаемых площадях, ожидается увеличение производства по сравнению с прошлым годом, чему способствовала политика правительства, направленная на расширение площадей. Что касается основных стран – производителей пшеницы в Южном полушарии, то прогнозы по Аргентине в целом благоприятны: ожидается расширение посевных площадей в условиях снижения экспортных пошлин и установления более высоких цен. Это может способствовать росту объемов производства, даже несмотря на некоторое возможное снижение урожайности. В Австралии предварительные прогнозы указывают на умеренное уменьшение производства пшеницы, однако по-прежнему предполагается, что будет собрано не менее 30 млн тонн. Что касается перспектив производства фуражных зерновых в 2025 году, то скоро начнется посевная кампания в Северном полушарии, а основная часть культур в странах Южного полушария будет убрана во втором квартале года. В 2025 году ожидается рост производства кукурузы в Бразилии в условиях некоторого расширения посевных площадей под влиянием скачка цен в конце 2024 года перед началом посевной кампании основного сезона и возможным ростом урожайности. В Аргентине в условиях резкого сокращения посевных площадей и дефицита осадков виды на урожай неблагоприятны, поэтому в 2025 году ожидается падение валового производства кукурузы. В Южной Африке значительное увеличение посевных площадей под белозерной кукурузой при рекордно высоких ценах и благоприятных погодных условиях в начале года обусловило ожидание восстановления объемов производства кукурузы после его падения в 2024 году. |

|

По прогнозам, в сезоне 2024–2025 годов объем торговли зерновыми в мире сократится до минимального уровня со времени сезона 2019–2020 годов - ФАО

Новости

20.12.2025

Казахстан: Экспорт и импорт муки пшеничной и ржаной за октябрь и за 10 месяцев 2025 года по странам

20.12.2025

Грузия: Экспорт и импорт пшеницы и меслина за ноябрь и за 11 месяцев 2025 года по странам

19.12.2025

ЦБ РФ снизил ключевую ставку до 16%

19.12.2025

Котировки на зерновых биржах на 18.12.2025

19.12.2025

Урожай кукурузы увеличили аграрии Приморья

19.12.2025

В России собрано 147 млн тонн зерна в бункерном весе — Минсельхоз повысил прогноз по урожаю

18.12.2025

Котировки на зерновых биржах на 17.12.2025

18.12.2025

В Краснодарском крае более 86% пшеницы нового урожая отнесено к продовольственной — ФГБУ «ЦОК АПК»

18.12.2025

Киргизия: в ноябре 2025 года средние цены производителей на ячмень составили 19094,70 сомов/т

18.12.2025

Киргизия: в ноябре 2025 года средние цены производителей на пшеницу составили 20838,40 сомов/т

17.12.2025

Казахстан: Экспорт и импорт пшеницы и меслина за октябрь и за 10 месяцев 2025 года по странам

17.12.2025

Россия сократила экспорт зерна в Казахстан

Аналитика и интересное о зерновом рынке

31.03.2024

Зерновой экспорт ТД «РИФ» блокируется 12-е сутки, губернатор поручил разобраться — «Город N»

01.12.2023

Казахстан: Власти рассматривают введение экспортной пошлины на пшеницу в размере 60 евро/тонна

03.10.2023

Экспорт зерна близок к коллапсу — Город N

29.03.2023

В России ожидают оптимальный урожай зерна

News in English

20.12.2025

Georgia: Export and import of wheat and meslin for November and for 11 months of 2025 by countries

18.12.2025

Kyrgyzstan: for November 2025 average barley prices from manufacturers were 19094.70 KGS / MT

18.12.2025

Kyrgyzstan: for November 2025 average wheat prices from manufacturers were 20838.40 KGS / MT

18.12.2025

Kazakhstan: Export and import of barley for October and for 10 months of 2025 by countries

17.12.2025

Kazakhstan: Export and import of wheat and meslin for October and for 10 months of 2025 by countries

13.12.2025

Grain and grain legume stocks, including corn, in agricultural organizations as of December 01, 2025

Добавить комментарий